鉅亨網新聞中心

華爾街日報(博客,微博)刊文指出,中資銀行是coco債的發行大戶,他們發行的coco債沒能躲過此輪市場拋售。投資者一直相信中國政府會站在國有銀行體系的背后給予支援,但與這一預期相反的情況也並非不可能出現。投資這類債券蘊含風險。這篇文章具有一定參考意義。

|

由於對銀行業的信心大幅下降,全球市場上周銀行業coco債出現拋售潮。

由於對銀行業(尤其是歐洲銀行業)的信心大幅下降,全球市場上周銀行業coco債出現拋售潮。由美國銀行(bank of america co., bac)編制的一個coco債指數暴跌至其創立以來的最低水平,令其今年迄今為止的跌幅達到10%。

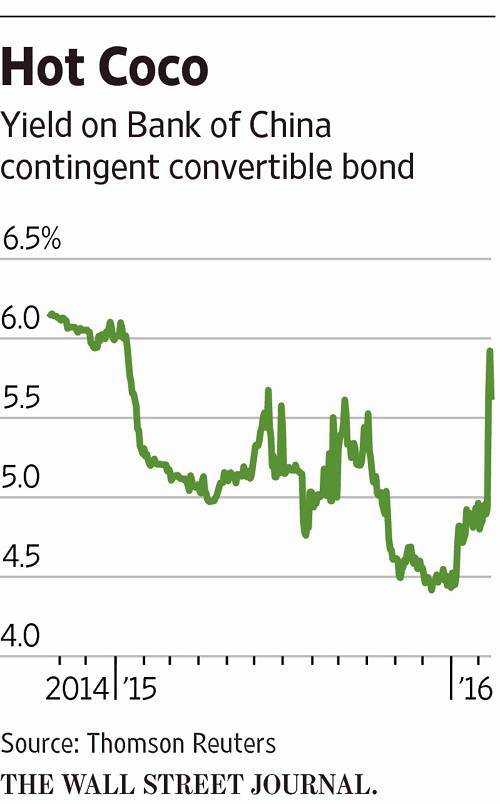

中資銀行是coco債的發行大戶,他們發行的coco債也沒能躲過此輪市場拋售。中國銀行股份有限公司(bank of china ltd., 3988.hk)的coco債收益率上升了近1個百分點。

|

在過去兩年中,中資銀行發行了逾600億美元這種類似股票的債務工具,旨在新的監管規定於2018年年底生效之前提高現金緩沖能力。這些債券獲得了投資者的大幅超額認購,其中私人銀行客戶尤為積極。

coco債基本上是一種資本支援手段。在困難時期,當一家銀行的資本緩沖能力萎縮時,對這種債券的利息支付便會停止,投資者將喪失要求債券償付的權利,這些債券本身也會被轉換為股票,或被減記。

盡管中國存在不良貸款問題,但是投資者此前卻一直非常相信,中國政府會站在國有銀行體系的背后給予支援。受投資者的推動,中國coco債的利率去年有所下降。

但是也不難設想出現這樣一種情況,即中國政府的做法與投資者所相信的正好相反,銀行不得不依賴coco債來支撐資本水平。中資銀行的資產質量正在惡化,利潤增長已經停滯,不良貸款規模增加,不良貸款撥備覆蓋率正在下降。不良貸款占整體貸款規模的比例據稱為1.6%,但是外界廣泛認為這個數字大大低估了實際情況。穆迪投資者服務公司(moody s investors service inc.)建議將90天逾期貸款作為一個更加明確的指標。這個指標目前正在上升。

中資銀行似乎資本充裕,大型銀行一級資本充足率穩定在11.5%左右,中型銀行一級資本充足率為10.1%。在大多數情況下,這一比率若降至5.125%以下就可能有麻煩:coco債會被強制轉換為價值遠低於原來購買價格的股票。

整個銀行系統去年第三季度末核心一級資本總計約為1.6萬億美元。不過一旦遭遇損失,將很快侵蝕這筆資金。hayman capital的巴斯(kyle bass)提出了一個相當可怕的情況:中資銀行減記10%的資產,抹去近3.5萬億美元股權。但即使只減記其中一小部分資產,都會令資本充足率承壓。

sanford bernstein的wei hou估計,中資銀行目前確認每年的不良貸款率為2%。只要不良貸款率高於3%-4%,就可能侵蝕資本充足情況,尤其是在撥備率不斷下降的情況下。

中國政府可以通過直接向銀行注資讓coco債投資者免受損失。畢竟如果只利用coco債而不注資,就可能進一步讓整個資本結構的投資者都受到驚嚇,這是coco債的一個普遍的理論缺陷。但中國銀行(601988,股吧)系統規模如此之大,中國政府或許會發現,在注資的同時利用coco債是修補漏洞的一個有效方式。

作者anjani trivedi,本文摘自《wsj金融市場》微信公眾號

上一篇

下一篇