鉅亨網新聞中心

肖立晟 中國金融資訊網人民幣頻道專欄作家

與股市不同,過去市場對匯市的關注度並不高,特別是普通民眾對匯率問題並不了解。“8.11”匯改后,突然連“大媽”都開始關心起每年的換匯額度和投資渠道。顯然,市場情緒出現了非理性波動。如何理解這一輪人民幣匯率的貶值預期,對防范金融風險,推動金融市場改革有重要意義。

2015年8月11日,央行公布對中間價報價機制的改革。做市商在每日銀行間外匯市場開盤前,參考上日銀行間外匯市場收盤匯率,綜合考慮外匯供求情況以及國際主要貨幣匯率變化向中國外匯交易中心提供中間價報價。

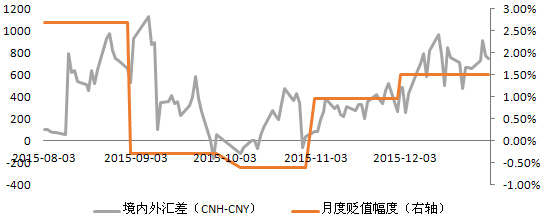

訊息公布后,人民幣匯率連續三日貶值,幅度接近3%,創20年來最大跌幅。隨后,人民幣匯率貶值預期逐漸開始發酵。離岸人民幣匯率(CNH)與在岸人民幣匯率(CNY)的匯差一度達到1500個基點。針對市場陡然增加的人民幣貶值壓力,央行加強了對匯市的干預,並且在12月推出了CFETS人民幣匯率指數,強調人民幣匯率形成機制會更重視一籃子貨幣。然而,迄今為止,人民幣匯率貶值預期仍然沒有得到有效控制。

中國目前的匯率形勢向我們提出了兩個問題:第一,為什么會出現人民幣匯率的貶值預期?第二,央行的“匯率定價規則”是否能夠取得市場信任?把握住這兩個問題有助於幫助我們理解這一輪貶值周期,避免形成不必要的恐慌。

央行干預外匯市場延緩了市場出清的速度,跨境資本流出脫離基本面

從“8.11”匯改至今,人民幣匯率並沒有出現持續的貶值預期。這一輪貶值預期並不是來源於一個持續性沖擊,而是一系列暫時性沖擊。主要包括如下四次沖擊:“8.11”匯改本身,人民幣進入SDR貨幣籃子,美聯儲加息,和央行公布CFETS人民幣匯率指數。這些沖擊改變了投資者對人民幣對美元匯率預期方向,引發了外匯市場的劇烈波動。在這些沖擊影響下,人民幣匯率並不是持續貶值,貶值預期也有漲有跌。貶值預期最強烈的時期是8月中下旬和12月中下旬。9、10月份的時候,人民幣匯率甚至相對美元出現了0.5%左右的升值,在岸和離岸的匯率差也出現收斂。

央行持續干預外匯市場延緩了外匯市場出清的速度。央行改革中間價報價機制時定的規則,是參考市場供求和一籃子貨幣匯率。市場在給人民幣匯率定價時,除了考慮市場供求外,還會根據央行制定的規則來判斷央行干預的時點和數量。因此,規則的透明度很重要,央行是否遵守規則也很重要。在8月份,代表基本面形勢的PMI數據急劇惡化,新興市場貨幣也大幅貶值。按照規則,人民幣應該對美元貶值。然而,央行卻加強了外匯市場干預,這顯然既不符合市場供求,又和一籃子貨幣匯率規則不一致。強行抑制境內外金融機構對美元的需求,只會導致貶值預期高企。12月11日,央行公布了CFETS匯率指數,卻又沒有明確指出貨幣籃子與中間價形成機制的關係,市場對央行的匯率政策的理解再度陷入混亂。到1月11日,央行馬駿發文明確指出中間價報價機制會更多參考一籃子貨幣,市場情緒才逐漸穩定。上述情況表明,透明的中間價報價機制是央行與市場相互信任的基礎。正是因為此前的匯率形成機制中,規則的透明度和有效性存在不足,才會引發市場情緒較大波動,形成階段性的貶值預期。

圖表 1貶值預期與月度貶值幅度

數據來源:Wind。

私人部門的跨境資本流出逐漸脫離經濟基本面。貶值預期引發的最直接主要風險是跨境資本迅速外流。從過去的經驗來看,資本流出一般與投資者對中國基本面的預期密切相關。在2008年次貸危機和2012年的歐債危機期間,人民幣匯率也曾經出現貶值預期,並且引發了資本大幅流出。

這種資本的大幅外流一般分為三個階段。第一個階段是境內主體平倉和去杠桿。境內貿易商主動償還境外銀行貸款和貿易信貸,導致境外銀行的貸款和貿易信貸收縮。此時,境外銀行並不會減少對中國企業的信貸額度,所以在人民幣匯率預期轉換初期,境外銀行只是被動的回收貸款。第二個階段是在貶值預期逐漸發酵時,一部分境外銀行開始持幣觀望,導致境外投資者將美元流動性抽回。第三個階段匯率預期重新恢復穩定,國內和國外投資者都重新增加信貸。

“8.11”匯改至今,跨境資本也出現了大幅流出,但是流出的勢頭並沒有得到有效遏制,反而呈現愈演愈烈之勢,第二階段持續時間過長。特別是在2015年11月,在PMI數據逐步反彈時,跨境資本依然出現大幅流出。這表明跨境資本流出已經脫離了基本面,投資者對人民幣看空的情緒有些過度悲觀。

在岸人民幣匯率沒有持續貶值基礎

第一,宏觀經濟基本面不支援人民幣進入貶值趨勢。2015年,我國經常增長仍然保持在7%左右的高位,經常賬戶余額接近3500億美元,占GDP比重約3%。至少在短期內,中國的經濟驅動力在全球經濟中仍然處於前列,有助於支援人民幣幣值的穩定。

第二,匯市杠桿率不高,人民幣匯率不會形成螺旋式下跌。與中國股市相比,中國外匯市場的杠桿壓力遠遠低於股票市場。中國外匯市場交易是一個相對封閉的圈子,主要的參與者是各大銀行,市場交易主要是銀行之間進行結售匯頭寸平補,銀行本身並不會持有太多凈敞口,更不會運用外匯衍生品進行杠桿操作。所以外匯市場不會出現股票市場“配資強平”這類不可控做空力量。在這種環境下,央行穩定市場的能力毋庸置疑。

第三,企業的外匯敞口有限,並不會對人民幣匯率形成持續性的賣盤壓力。真正影響人民幣匯率的市場主體,是外貿企業。2015年上半年,面對堅挺的人民幣匯率,很多境內外貿公司大量增持外幣債務,特別是港幣債務。人民幣匯率貶值會增加這些外貿企業的匯率風險,對人民幣匯率形成下行壓力。然而,企業外債雖然增長迅速,總體規模依然較小。截至2015年第三季度,我國外債余額是1.52萬億美元,其中,短期外債余額是1萬億美元,約占外債余額的67%,人民幣外債余額是7101億美元,約占外債余額的47%。也就是說,外債中70%左右是短期外債,50%是本幣債券,真正有風險的短期外債僅為5300億美元。我國3.3萬億外匯儲備完全足以應付這些短期外債形成的賣盤。

值得注意的是,宏觀經濟面相對穩定,只能支撐人民幣實際有效匯率的穩定,人民幣對美元的雙邊匯率並不一定平穩;而且,在時間維度上,也只能反映人民幣匯率中長期走勢。在匯率制度的調整過程中,短期匯率一般都會出現超調,這也是外匯市場必須承受的陣痛。例如,瑞士法郎脫鉤歐元,哈薩克斯坦貨幣脫鉤美元。現在中國央行並不打算承受匯率超調的代價,在改革過程中過早實施了外匯市場干預。這實際上破壞了央行的市場信譽,改變了市場對貨幣錨的信心。因為短期內匯率調整未達預期,投資者對匯率走勢越來越悲觀。境外離岸市場的看空行為進一步加劇了人民幣匯率的貶值預期。

?失去在岸市場“貨幣錨”的指引,離岸市場人民幣匯率出現劇烈波動

“8.11”匯改之前,離岸匯率基本是跟著在岸匯率走。匯改之后,遊戲規則發生了一些變化,離岸匯率對在岸匯率的影響力開始上升,甚至在最近一段時間內成為人民幣匯率的主導力量。

離岸市場自身缺乏一個穩定的貨幣錨。離岸市場的交易員或者銀行的從業人員,對匯率和利率定價的時候,大多數時候是參考在岸市場的交易。在岸外匯市場日均交易量是200-500億美元,離岸市場已經接近1000到2000億美元的交易量。離岸市場巨大的交易量,卻很難影響在岸市場的匯率。這是因為離岸市場沒有實體經濟的需求背景,離岸市場的外匯交易,大多數是用於對沖資產價格風險或者套利套匯,沒有真實的貿易需求。交易員無法對未來的價格有準確的預期,只能依靠在岸市場的匯率變化間接定價。在這種情況下,離岸市場參與者並不是有效的價格發現者。

在正常的市場環境下,當在岸市場的貨幣錨在起作用時,離岸市場的匯率定價都是跟著在岸市場走。然而,一旦在岸市場的市場主體都看不清未來市場走勢,離岸市場的金融機構將會無法對未來匯率做出準確定價,CNH的波動就會急劇放大,由於交易量過大,反而會影響到在岸市場的CNY的匯率定價。這正是“8.11”匯改后一段時間出現的現象。

“8.11”匯改后,央行從經濟基本面出發,認為一次性貶值2%以后,匯率應該會雙向波動,基本保持穩定。然而,境外資本與央行對人民幣匯率未來走勢判斷並不一致。海外投資者對中國經濟總是傾向於接受盲目悲觀的訊息,一旦有風吹草動,就會降低對人民幣資產的需求,導致離岸匯率貶值。當中國經濟出現壞訊息時,離岸人民幣匯率的貶值幅度一般要高於在岸人民幣匯率。離岸市場投資者對人民幣匯率貶值預期與央行的判斷並不完全一致。

匯改后,離岸市場對美元負敞口的平倉需求觸發了離岸人民幣匯率的第一波貶值。離岸市場人民幣流動性的主要來源並非2萬億離岸人民幣存款,而是通過銀行間外匯掉期交易獲得。外匯掉期市場日均交易量可超過200億美元,基本可以滿足離岸市場人民幣流動性需求。這種外匯掉期交易主要是用美元對人民幣進行掉期操作,相當於以美元為抵押獲取人民幣的融資方式,投資者先以較低融資成本借入美元,然后通過掉期交易獲得人民幣。在人民幣有升值預期時,掉期價格會下降。有貶值預期時,掉期價格會隨之上升。

在匯改之前,投資者普遍預期人民幣匯率會維持穩定,一個月的美元對人民幣掉期價格保持在150個基點左右的低位。匯改當天,一個月的掉期價格跳升至220個基點,隨后一路飆升,直至8月26日達到600個點子的歷史高點。這反映投資者市場參與者前期為了獲得人民幣流動性,積累了大量的美元負債,導致匯改后美元買盤需求強烈,從而引發了人民幣貶值。匯率的動盪讓某些機構開始看空人民幣,通過借入離岸人民幣來做空,人民幣貶值預期繼續上升,讓其他投資者平美元頭寸的壓力更大,導致人民幣掉期價格一路飆升。

套利盤進一步惡化了人民幣貶值預期,觸發了第二波貶值。當離岸人民幣和在岸人民幣的匯差從86激增至500個基點以上時,境內外套利盤聞風而動。在合法途徑下,大多數跨境企業都會在內地購匯,香港結匯,或者在內地遠期售匯。在灰色途徑下,則會利用香港設立的貿易賬戶或者人民幣NRA賬戶進行虛假貿易。這些套利交易惡化了人民幣的貶值預期。然而,由於央行不再使用中間價干預,每天的CNY匯率基本是連續的,套利盤不再局限於日度套利,套利成本大幅下降,對第二天的貶值預期也越來越強烈。

為了應對離岸市場人民幣匯率的波動,中國人民銀行采取了應對舉措。第一,直接對在岸和離岸市場進行數量型干預,降低匯差水平,壓縮套利空間;第二,加強對遠期合約的管理,征收遠期售匯20%準備金,增加套利成本和難度。第三,加強資本流動管理,對貿易真實程度和人民幣NRA賬戶進行嚴格審查,減少套利渠道。第四,宣布中間價定價機制著重參考一籃子貨幣指數。第五,向境外人民幣業務參加行存放境內代理行人民幣存款收取存款準備金。這幾項措施在一定程度上打擊了跨境套利的投資者,但是卻無法完全消除貶值預期。

“CFETS匯率指數”能否成為新的貨幣錨?

如果央行不希望承擔“匯率超調”的損失,中間價的定價規則就需要做新的調整。1月11日,央行馬駿發文明確表示央行將形成以穩定一籃子匯率為主要目標、同時適當限制單日人民幣對美元匯率波動的匯率調節機制。應該說,建立一個比較透明的、有市場公信力的一籃子匯率機制,的確有助於穩定市場預期,減輕人民幣貶值壓力。

市場形成的匯率並不一定就是匯率的合理水平,央行的引導需要遵守規則。從當前資本外流的主體和速度來看,市場對於人民幣匯率看空情緒有些失控。這主要緣於市場不相信貨幣當局采取既定行動方針的承諾,貶值預期和資本流出形成惡性循環。貨幣當局有必要實施承諾可信,並且可操作的匯率制度,使市場主體確信貨幣當局寧愿犧牲其他經濟變量來換取貨幣政策的信譽。此時,貨幣當局才能輕松達到短期的匯率目標。

根據最近的表態,央行希望把參考籃子匯率作為中間價主要定價規則。參考籃子匯率的優勢是引導投資者從主要關注美元匯率,轉變到參考一籃子貨幣。雙邊匯率的概念被弱化,匯率規則的概念則被強化。如果央行始終以穩定一籃子匯率為主要目標,並且容忍利率、通脹等其他變量隨之變化。此時,市場參與者會相信新的匯率政策,市場預期也會隨之穩定。然而,現在實施的參考一籃子貨幣匯率政策還只是一個雛形,有很多問題尚沒有解決。

第一,如何確定匯率指數的波動區間。假如央行是以CFETS匯率指數作為籃子匯率,那么肯定需要提供一個指數的波動區間。因為央行已經公布CFETS匯率指數權重,如果讓匯率指數盯住一個常數(例如,100),那投資者可以輕易根據權重計算出雙邊匯率未來走勢,形成套利空間。可以預計,在未來一段時間,要么央行主動提供一個波動區間,要么投資者反復試探央行匯率指數波幅底線。

第二,如何保證貨幣政策的獨立性。盡管央行宣稱下一步即將實施爬行的盯住一籃子貨幣匯率制度,但是這並不能保證央行有獨立的貨幣政策。新加坡實施的也是爬行的盯住一籃子貨幣匯率制度(從2000年至今,新加坡的實際有效匯率升值了24%),但是,新加坡並沒有獨立的貨幣政策,短期利率都是跟隨美聯儲利率變化。正如前文所述,央行越嚴格遵守籃子匯率規則,越容易穩定市場預期。但是,此時也失去了主動調整匯率的權利,削弱了貨幣政策獨立性。然而,如果央行頻繁自主調整中間價,市場完全有可能認為籃子貨幣中雙邊匯率的波動不足以反映匯率預期。在這種情況下,境內外投資者很可能重新發起對人民幣的短期投機沖擊。因此,央行如何在相機抉擇和規則中取得平衡,是保證貨幣政策獨立性的關鍵。

繼續推進匯率形成機制改革的政策建議

8.11匯改的出發點是完善人民幣匯率形成機制,觸及了匯率改革的核心內容,是政府向市場轉讓匯率定價權的重要舉措。但是,我們現在又恢復了過去的匯率維穩政策。8月11日只是新形勢下匯改的一次試水。未來還需要為匯改的再次起步,做好準備。根據前文的分析,我們提出以下三點建議。

第一,在當前的國內外經濟形勢下,貨幣當局應該繼續參考一籃子匯率,退出常規性外匯市場干預。現在雖然已經確定穩定一籃子匯率是央行制定中間價的主要原則,但是,究竟是窄幅穩定還是寬幅穩定仍然有待進一步說明。如果是窄幅穩定,央行可以很快獲得市場信任,代價是犧牲一部分貨幣政策獨立性。如果是寬幅穩定,則還需要和市場做進一步的試探和溝通。從短期穩定金融市場的角度出發,窄幅波動是相對保守但是風險較低的選擇,配合資本管制,央行也能夠保持一定的貨幣政策獨立性。從中長期的視角出發,還是需要實施寬幅波動,逐漸過渡到清潔浮動匯率制度。

第二,同時實施資本管制措施,避免跨境資本流動造成匯率過度波動。從此次匯改也可以發現,盡管人民幣並沒有持續貶值的基礎,但是由於跨境資本流動波動越來越劇烈,人民幣匯率出現超調的概率也越來越高。而且,由於離岸市場外匯交易更活躍,在遇到重大事件沖擊時,離岸市場的力量反而比在岸市場更強。建議央行加強對跨境資本流動的管制措施,降低短期資本流動對匯率的沖擊,增強貨幣政策獨立性,為匯率形成機制改革提供緩沖墊。

第三,做好詳細的危機預案,和市場保持暢通的溝通渠道,引導市場預期。央行過去推出匯改措施時,事前都會讓市場形成較長時間的預期,例如將匯率日波幅從0.05%逐步擴大至2%的過程。而此次匯改完全出乎市場意料之外,這也是引發超出央行預期波動幅度的原因。建議央行在推出新的匯改措施之前,形成完備的預案措施,並充分咨詢市場各界的意見,做好政策鋪墊。

(作者系中國社會科學院世界經濟與政治研究所國際金融研究室副主任)

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。轉載和引用此文時務必保留此電頭,注明“來源於:中國金融資訊網”並請署上作者姓名。

上一篇

下一篇