鉅亨網新聞中心

北京(CNFIN.COM / XINHUA08.COM)--莫尼塔宏觀研究近日發布的研究報告指出,考慮到中國政府不太可能接受人民幣大幅貶值,而2015年絕大部分貨幣相對美元還將繼續貶值,以美元計的總需求疲弱、人民幣相對升值估計將大幅拖累中國出口,不排除中國出口2015年出現0增長的情況。

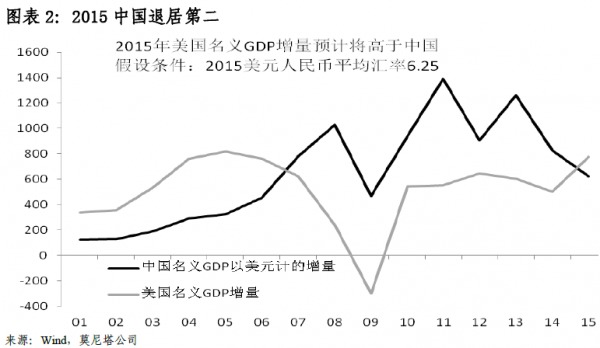

莫尼塔首席經濟學家蘇暢等人在報告中指出,2015年強美元的沖擊估計將滲入全球經濟社會多個層面。中國2015年以美元計的名義GDP增量將低於美國,過去8年中國做領頭羊的全球GDP的增量結構發生顯著變化,美國重歸全球引擎。

2015年絕大部分貨幣相對美元還將繼續貶值,以美元計的總需求疲弱、人民幣相對升值估計將大幅拖累中國出口,不排除中國出口2015年出現0增長的情況。

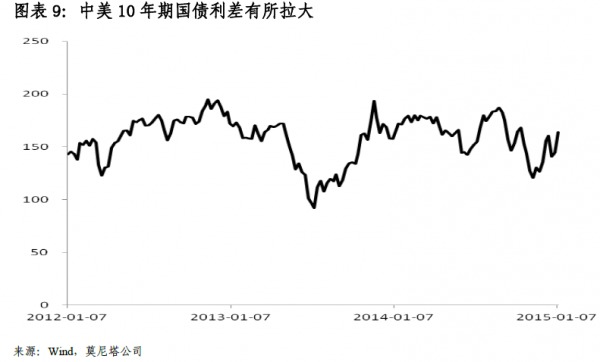

報告中還指出,中美10年期的利差在一定程度上拉大到了相對較高的水平,與利差拉大相對應的是人民幣對美元的即期匯率走勢近期也穩中小升。考慮到聯儲加息的因素,美國10年期國債利率水平在2015年末可能會上升至2.2%-2.3%的水平,在一季度人民銀行采取定向定量操作的可能性更大,穩增長更多的恐怕還是要看財政政策和社融規模對基礎設施建設的拉動。

以下為報告摘要:

2015年強美元的沖擊估計將滲入全球經濟社會多個層面

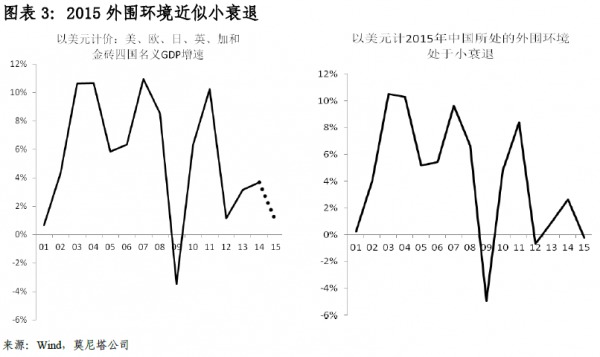

從全球總需求的角度來看,首先中國2015年以美元計的名義GDP增量將低於美國,美國重歸全球引擎;第二,由於美元大幅升值全球以美元計的名義GDP將處於衰退的邊緣,中國所處的外圍經濟體以美元計的名義GDP將出現類似於2001年衰退時期的小幅收縮狀況。

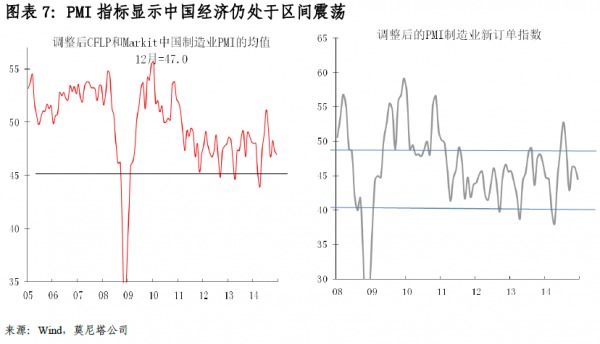

以美元計的總需求疲弱、人民幣相對升值估計將大幅拖累中國出口不排除中國出口2015年出現0增長的情況。從最新的PMI指標來看,中國經濟延續了2011年以來所處的區間震盪狀態,在外需不振的大環境下,除非社融再次大放量,否則很難看到中國GDP的增速能夠出現明顯的上抬。

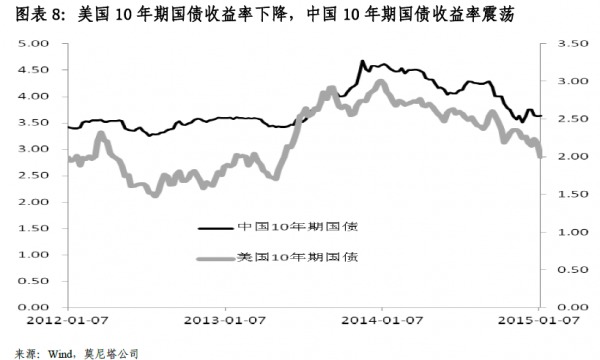

一季度人民銀行采取定向定量操作的可能性更大2014年12月下旬以來的幾周,美國10年期收益率水平又下降了30bp到了2%之下,但中國的10年期國債利率水平保持了震盪,中美10年期的利差在一定程度上又拉大到了相對較高的水平。考慮到聯儲加息的因素,美國10年期國債利率水平在2015年末可能會上升至2.2%-2.3%的水平,我們認為在一季度人民銀行采取定向定量操作的可能性更大。

強美元意味著全球2015年處於近似衰退的狀態

2014年下半年以來美元大幅升值從表面上來看最直接的沖擊表現在大宗商品價格下跌和部分資源國和新興經濟體貨幣貶值,2015年強美元的沖擊估計將滲入全球經濟社會多個層面。從全球總需求的角度來看,首先中國2015年以美元計的名義GDP增量將低於美國,過去8年中國做領頭羊的全球GDP的增量結構發生顯著變化,美國重歸全球引擎;第二,盡管多數機構預測2015年全球實際經濟增速小幅上升,但對於企業而言實際GDP意義不大,由於美元的大幅升值全球以美元計的名義GDP將處於衰退的邊緣,中國所處的外圍經濟體以美元計的名義GDP將出現類似於2001年衰退時期的小幅收縮狀況。

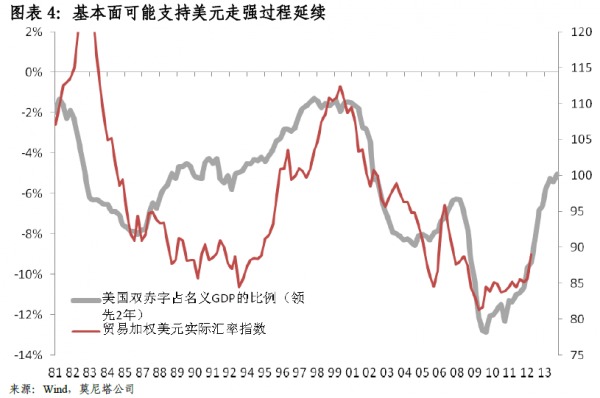

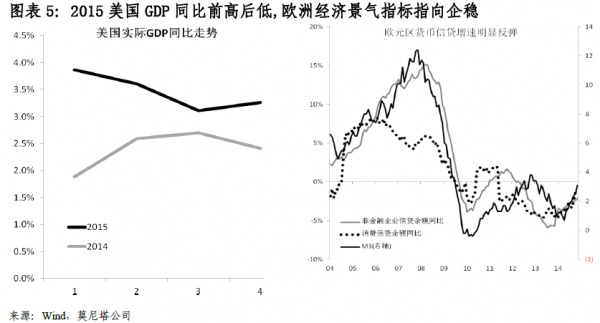

從基本面的角度來看,一國的增長前景、經常項目狀況和財政赤字狀況應該是影響匯率的關鍵因素。80年代以來的數據顯示美國雙赤字的狀況變化領先於美元指數兩年左右,近兩年以來美國的財政赤字大幅收縮,按照過去30年的這種經驗,美元走強的過程可能還要延續兩年,美元走強本身也將拖累美國GDP增速,估計2015年美國實際GDP同比的增速是一個明顯的前高后低的趨勢。受到美元大幅升值影響,標普指數的企業盈利增速2015年估計將大幅放緩甚至停滯。

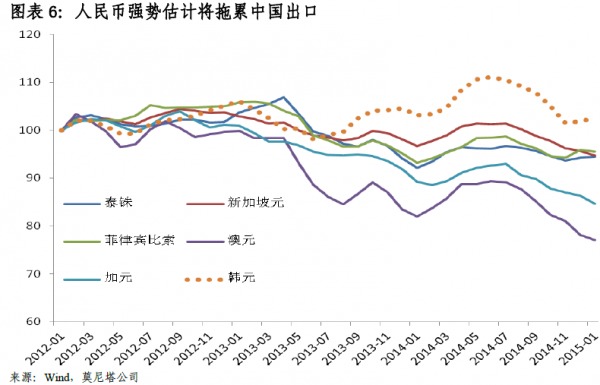

如果比較2012年以來的人民幣匯率變動,人民幣對加元、澳元這樣的資源國貨幣升值超過10%,人民幣對亞洲的貨幣如泰銖、新加坡元、菲律賓比索大約升值了5%,人民幣對韓元大致穩定。考慮到政府不太可能接受人民幣大幅貶值,而2015年絕大部分貨幣相對美元還將繼續貶值,以美元計的總需求疲弱、人民幣相對升值估計將大幅拖累中國出口,不排除中國出口2015年出現0增長的情況。從最新的PMI指標來看,中國經濟延續了2011年以來所處的區間震盪狀態,在外需不振的大環境下,除非社融再次大放量,否則很難看到中國GDP的增速能夠出現明顯的上抬。

近期另一個有意思的發展是在中美之間的利差水平,中國10年收益率在2013年下半年追隨美國10年期收益率出現了大幅上升,在2014年又和美國10年期國債收益率同步大幅下降,2014年12月下旬以來的幾周,美國10年期收益率水平又下降了30bp到了2%之下,但中國的10年期國債利率水平保持了震盪,中美10年期的利差在一定程度上又拉大到了相對較高的水平,與利差拉大相對應的是人民幣對美元的即期匯率走勢近期也穩中小升。現在的問題是人民銀行短期內是否會進一步推動市場利率水平下行,考慮到聯儲加息的因素,美國10年期國債利率水平在2015年末可能會上升至2.2%-2.3%的水平,我們認為在一季度人民銀行采取定向定量操作的可能性更大,穩增長更多的恐怕還是要看財政政策和社融規模對基礎設施建設的拉動。

強美元意味著外圍環境近似衰退,中國增量貢獻退居第二

2014年下半年美元顯著走強,除了表面上壓制大宗商品價格、沖擊全球跨境資本流動之外,對全球經濟結構也有比較大的影響。如果考慮人民幣在2015年兌美元的回落小幅貶值,並且美國名義GDP增速略微加速而中國名義GDP增速略微減速,從全球名義GDP增量的角度2015年中國將結束2007年以來連續8年是全球GDP增量的最大貢獻者的角色,退居美國之后。盡管多數機構預測2015年全球實際GDP增速將有所加速,但名義GDP增速告訴大家的是一個完全不同的故事,由於美元對多數經濟體貨幣大幅升值,2015年主要發達經濟體和金磚四國以美元計的名義GDP增速將比2014年大幅回落,處於類似於2001年和2012年小衰退的狀態。從中國的角度觀察外圍,2015年以美元計的名義GDP增速估計同比是衰退,中國出口難見起色。

美元走強過程恐怕仍將延續,美國GDP同比將前高后低

從基本面的角度來看,一國的增長前景、經常項目狀況和財政赤字狀況應該是影響匯率的關鍵因素。80年代以來的數據顯示美國雙赤字的狀況變化領先於美元指數兩年左右,近兩年以來美國的財政赤字大幅收縮,按照過去30年的這種經驗,美元走強的過程可能還要延續兩年,美元走強本身也將拖累美國GDP增速,估計2015年美國實際GDP同比的增速是一個明顯的前高后低的趨勢。相對不確定的是美元走強能在多大程度上幫助歐元區經濟走向穩定,目前歐元區的景氣指標和貨幣指標都有所反彈,歐元區經濟的穩定將最終有助於推動歐元匯率的穩定、全球通脹預期和長債收益率的見底反彈。強美元估計還會帶來標普的企業盈利增速由於海外收入折算成美元縮水而出現大幅放緩。

外需不振和人民幣相對強勢估計將拖累中國出口

如果比較2012年以來的人民幣匯率變動,人民幣對加元、澳元這樣的資源國貨幣升值超過10%,人民幣對亞洲的貨幣如泰銖、新加坡元、菲律賓比索大約升值了5%,人民幣對韓元大致穩定。考慮到政府不太可能接受人民幣大幅貶值,而2015年絕大部分貨幣相對美元還將繼續貶值,以美元計的總需求疲弱、人民幣相對升值估計將大幅拖累中國出口,不排除中國出口2015年出現0增長的情況。從最新的PMI指標來看,中國經濟延續了2011年以來所處的區間震盪狀態,在外需不振的大環境下,除非社融再次大放量,否則很難看到中國GDP的增速能夠出現明顯的上抬。

中美10年期國債利差有所拉大

近期另一個有意思的發展是在中美之間的利差水平,中國10年收益率在2013年下半年追隨美國10年期收益率出現了大幅上升,在2014年又和美國10年期國債收益率同步大幅下降,2014年12月下旬以來的幾周,美國10年期收益率水平又下降了30bp到了2%之下,但中國的10年期國債利率水平保持了震盪,中美10年期的利差在一定程度上又拉大到了相對較高的水平,與利差拉大相對應的是人民幣對美元的即期匯率走勢近期也穩中小升。現在的問題是人民銀行短期內是否會進一步推動市場利率水平下行,考慮到聯儲加息的因素,美國10年期國債利率水平在2015年末可能會上升至2.2%-2.3%的水平,我們認為在一季度人民銀行采取定向定量操作的可能性更大,穩增長更多的恐怕還是要看財政政策和社融規模對基礎設施建設的拉動。

價格狀況也與小衰退的環境吻合

根據統計局報告的12月CPI和PPI水平,我們估計CPI6個月的變化年率大約在1.6%左右,PPI6個月的變化年率在4.3%左右,考慮到美元走強的因素,商品價格估計將延續震盪回落,從統計局報告的規模以上工業企業利潤增速的情況來看,原材料價格下跌到產成品價格下跌的傳導過程也在進行中,多數企業面臨的盈利狀況並沒有因為原材料價格的下跌而變得特別樂觀。PPI的變化狀態與2001年全球經濟小衰退時期PPI的變化幅度也大致吻合。

上一篇

下一篇