《人民幣專題》人民幣定價權爭奪戰

鉅亨網新聞中心

上周,中國央行和空頭在香港市場就人民幣匯率展開了一場爭奪戰,並以中國央行最終將離岸匯率拉升400個基點、抹平兩岸匯率差而終結。

空頭的做法是,一方面在香港市場做空人民幣,另一方面,通過匯率套利,帶動在岸匯率下跌。尤其是在岸人民幣匯率中間價形成機制市場化之后,離岸空頭相當於靠這種方法掌握了人民幣的定價權。

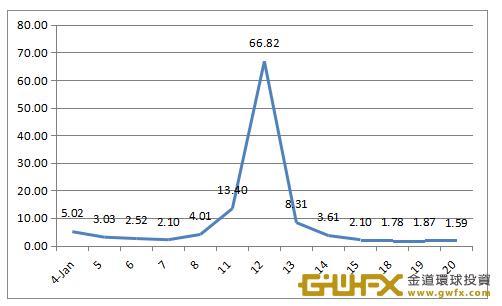

上周的對抗中,中資行一方面不再愿意出借人民幣,另一方面則買入人民幣、拋出美元。流動性急劇收緊的同時,離岸人民幣同業拆息被推升到了驚人的歷史高位(見圖一)。空頭的做空成本飆升,不得不平倉。

圖一 cnh hibor

(數據來源:香港財資市場公會)

(數據來源:香港財資市場公會)

周五,李克強承諾將維持人民幣匯率穩定。之后,中國央行發出公告,稱自1月25日起將對境外金融機構境內存放執行正常存款準備金率。此舉可以認為是央行延續一周來的規則,通過收緊離岸流動性推升做空人民幣的成本,重新掌握人民幣定價權。

目前,境外銀行的境內同業存款有兩種途徑,一是通過中銀香港和中銀澳門兩大清算行,存放在人行深圳中支和珠海中支的人民幣清算賬戶內。另一種則是通過參加行存放在境內代理行內。

新政實行后,如前種方式,存準金由央行直接向清算行征收,相當於將其一部份存款凍結起來,對在岸流動性沒有影響。而后一種方式,則由代理行代為繳納存準金,會收緊部份流動性。

央行表示將綜合運用各種貨幣政策工具以保持銀行體系流動性的合理充裕。不過按1.3萬億人民幣的境外同業存款、17%的存準金來計算,被凍結的存準金約為2000億,與在岸市場龐大的體量不是一個量級,影響也不足一提。

這一新政倒也不算臨時起意。早在2014年12月,央行就決定將境外金融機構的境內同業存款納入存準金交付范圍,只不過當時它們的存準金率暫定為零。央行對此時開征存準金的解釋是,建立跨境人民幣資金流動進行逆周期調節的長效機制,從而完善宏觀審慎政策框架,抑制跨境人民幣資金流動的順周期行為,防范宏觀金融風險,維護金融穩定。

從去年底開始,央行就已經開始對跨境資金進行監管,包括暫停rqdii資金出海、嚴查人民幣參加行購售匯業務真實性、暫停部份境內代理行向離岸參加行提供跨境融資等做法,都是收緊離岸流動性的做法。

當然,如果任由境外空頭利用離岸市場的做空機制和在岸匯率市場化形成機制,通過匯率套利拉低人民幣匯率,會導致中國的金融動盪和資本外流,最終危及實體經濟。中國央行固然不能接受。然而這一做法的另一問題是:中國央行不可能一直限制著離岸市場的流動性,這和人民幣國際化的目標相違背。而且離岸市場利率高企,可能會令套利模式由匯率套利轉向利率套利。

另外,中國央行的透明度還需要提高。央行應當向市場解釋清楚自己將采取什麼措施以及希望獲得什麼結果,從而給市場樹立明確的預期。

需要指出的是,中國央行的做法只是用來對抗空頭沖擊的。近期人民幣匯率站穩的原因除了這個之外,還包括美國經濟增長放緩、美聯儲3月加息的可能性變小因此美元短期內見頂。但就中長期而言,人民幣匯率還是取決於中國經濟能否觸底回溫。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇