鉅亨網新聞中心

新華社記者馬蓉 王原

北京(CNFIN.COM / XINHUA08.COM)--自央行重啟14天逆回購后,市場資金面逐步回暖?然而,考慮到年末資金需求旺盛?銀行存款考核等短期因素,以及金融脫媒?央行中性偏緊的貨幣政策等長期因素,未來資金利率的下行空間或有限?

資金成本的抬升致使高收益的非標對債券等產品產生極大的替代性和擠出效應?中長期來看,除非基本面迅速走弱,或監管層出臺有關債市發展的重大政策利好,否則債券收益率中樞難以回落至以往水平?

年末資金需求旺盛制約市場利率下行空間

截至12月3日,衡量銀行間市場拆借成本的基準7天回購加權平均利率為4.6221%,較11月18日以來的最高水平下降132BP,這主要歸因於14天期逆回購重啟市場對貨幣政策緩和的預期?不過,市場機構多認為,在年末資金需求旺盛?銀行存款等短期因素影響下,年底資金面緊張狀況難以徹底改善?

海富通基金認為,雖然最緊張的期間或已告一段落,但央行市場公開操作依舊顯示中性偏緊思路;且傳統12月中旬后,臨近年末流動性都會偏緊,因此資金面緊張局面恐還將延續?

匯豐晉信基金也表示,在央行目前穩貨幣控杠桿的基調下各大行為保證自身流動性也維持較高的備付金率,市場資金面徹底放松仍難實現?年末關鍵時點季節性緊張仍將顯現?

雙因素作用抬高長期資金成本

長期來看,金融脫媒導致的商業銀行負債端成本提高,以及央行中性偏緊的貨幣政策將在較長時間內制約資金價格的下行?

余額寶是今年金融脫媒的“典范”?截至11月14日,余額寶募集的資金規模突破1000億元?從投資結構來看,其絕大部分投資於銀行協議存款,2013三季度末的占比達到84.52%?雖然這些資金中的大多數並未改變“銀行存款”的身份,但收益率卻從此前的至多0.385%的活期存款變成年化5%以上的高息機構協議存款,為此銀行一年需多支付43億利息?

東方證券銀行業分析師金麟認為,類余額寶產品賺的是利率市場化時間差的錢,這類產品會構成持續的存款分流壓力,而且已經形成了存款利率市場化的倒逼機制?這種情況下,商業銀行面臨兩個選擇,一是繼續維持壟斷性利差而坐視活期存款不斷流失,二是為了遏制存款的流失而主動推動存款利率市場化?當然,當前巨大的壟斷利潤仍然會驅使銀行在短期內維持第一種規則,但當類余額寶產品規模不斷做大時,銀行將不得不向第二種規則轉移?

貨幣政策方面,10月央行曾短暫地暫停公開市場操作,“錢荒”的前車之鑒使機構不得不擰緊“流動性”緊張的發條?同時,在10月末資金面較為緊張之時,央行抬高了7天?14天逆回購中標利率(較之前均分別上行20BP),並持續至今?

逆回購中標利率被視為資金面的風向標,其抬升不僅使市場資金價格水漲船高,也表明了央行不愿放松流動性的態度?

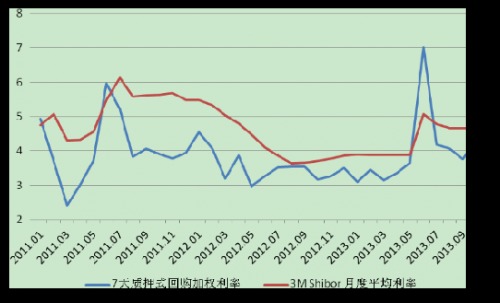

對比今年以來的資金利率水平,自6月“錢荒”后,以Shibor3M品種所衡量的中長期資金利率較前五月上行約81BP;以7天質押式回購加權利率所衡量的短期資金在三季度逐月步下行后,10月又轉而上攻,較9月上行59BP,11月進一步上行約25BP?

圖1 6月“錢荒”以來資金成本明顯上升

數據來源:新華08

非標擠出效應明顯債券收益率難回落

除上述長期性因素外,銀監會將出臺同業規範新規“9號文”致使商業銀行“趕搭末班車”加速設定非標資產,是資金面趨緊的直接動因?

好買基金表示,非標相對標債有明顯的競爭優勢?買入返售等形式的非標資產可以繞開存貸比?信貸額度等諸多限制,是推動銀行資產端膨脹的主要因素?隨著銀行參與非標業務規模的擴大,大型銀行融出資金的意愿也下降?市場流動資金減少,即便中小銀行獲得資金,首要目的將是用於彌補自身期限錯配的缺口?而這將導致一些非銀行金融機構資金獲取力的下降,也間接加劇了資金利率的波動?

銀監會8號文雖然限制了理財資金對接非標資產的規模,但自營資金投資非標業務卻發展迅速,銀行為緩解理財產品非標占比的壓力,紛紛利用自有資金對接非標資產?其負債來源主要是同業存款,用其對接期限較長的非標資產?在貨幣總量一定的情況下,同業存款的增加在時點上擠占了貨幣市場回購和拆借的規模,進而導致市場資金流動性下降?

同時,在銀行面臨邊際資金成本抬升,必須對設定資金投向進行選擇時,非標對利率等產品產生了極大的替代性和擠出效應?由於非標的流動性較差,又不能質押融資,導致銀行越拿非標,市場整體資金的流速越低,銀行也騰不出資金來買債券?

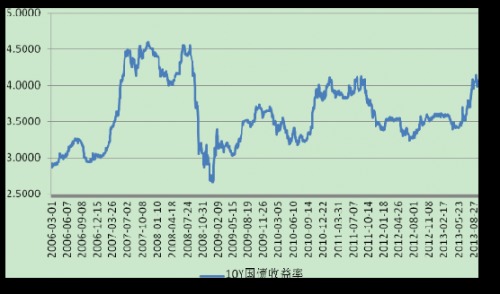

數據顯示,10年期國債收益率在11月20日升至4.72%,達到至少8年以來的新高?

圖2 10年期國債收益率創8年來新高

數據來源:新華08

不少債市投資人士期待9號文能夠有效規範銀行同業投資,通過提高同業投資的風險資本權重使得國債的實際收益率重具吸引力?

不過,有銀行高管對記者表示,“9號文”對債市的影響或有限?在高收益率的吸引下,資金總是會通過各種各樣的渠道流入非標資產或其他高風險資產?

這也意味著,在資金成本抬升以及非標高收益率的共同作用下,債券投資的實際收益率必須提高,以滿足投資者對回報率的要求?

富安達基金認為,當前債市的調整更多的是受制於貨幣政策的收緊和銀行設定需求的降低及“非標”的分流,而銀行資產及“非標”資產的剛性將使得需求的回升較為緩慢?未來大的交易機會將來自經濟回落后期導致的風險偏好下降及“非標”處理過后需求的回升,這兩者都不屬於短期因素。

我們認為,當前市場正在對債市進行重估,只有收益率調整到合理水平才會有設定資金入場?在收益率飆至4.72%的新高后,10年期國債收益率掉頭向下即是最好的例證?中長期來看,除非基本面迅速走弱或監管層出臺債市發展的重大政策利好,否則債券收益率不會回落至以往水平?(完)

上一篇

下一篇