鉅亨網新聞中心

TMT概念股今日全天走強,午后漲幅擴大,其中網游板塊漲逾5%,傳媒文化、互聯網板塊漲逾4%,4G、三網融合概念股漲近2%,多股漲停:

Wind數據顯示,截至8月30日,今年以來主動型股基業績排名前十的基金,有九家以TMT行業為第一重倉行業。分析人士認為,基金是今年TMT成長行情的主力軍,只要下半年基金的行業設定不發生重大變化,那么9月很可能在多重因素的共振下,促成新一波TMT行情。

目前,不少績優基金仍堅定看好TMT行業的投資前景。深圳某基金公司投資總監明確表示,TMT行業未來仍存在較為確定的趨勢性機會。不過,也有基金經理強調TMT行業行情會進一步分化,周期性較強的偽成長品種會逐漸被拋棄,而持續受益消費升級的消費電子領域依然有著長期投資價值。

景順長城內需基金經理認為,依賴傳統增長模式的行業估值越來越低,新興產業的估值越來越高,這是正常的反應。回顧2008年全球金融危機以來的A股市場,存量資金博弈特征明顯,但在博弈中,消費和新興產業不斷壯大,市場占比不斷提高。

TMT行業在經濟結構轉型中逐漸成為未來經濟增長的重要看點。長盛電子資訊基金經理認為,經過多年的快速增長,電子資訊產業已經成為國內的支柱型產業,國內企業的綜合競爭力得到大幅增強。在經濟轉型的背景下,電子資訊行業既是轉型的主要方向,同時也承擔著為轉型提供工具、改善效率的功能,必然會成為后期經濟發展中的重點領域。同時也要看到作為創新驅動的快速增長行業,也會有部分企業不可避免的受到創新的負面影響甚至是毀滅性的打擊,需要用更加開放的思維來觀察、判斷企業的投資價值。#JRJ分頁符#

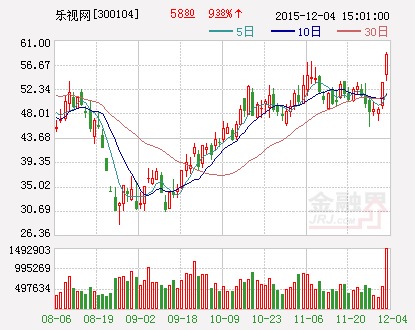

樂視網(300104.SZ)

推出新一代3D云視頻智慧機

數據顯示,截至2013年5月10日,樂視網自2012年12月4日以來累計漲幅214.81%。該股目前市盈率(TTM)為85.48倍,近5個交易日DDE大單凈流出8946.36萬元,今年一季度歸屬母公司股東的凈利潤同比增長38.93%,近1個月內共有5家機構給予“買入”評級。

公司2013年一季報顯示,報告期內公司廣告發布業務實現收入1.48億,增幅同比超過142%,超過行業平均增幅,且在公司各主營業務中占比約45%,首次超過其他業務,位居公司各主營業務貢獻比重的第一位。報告期內,公司推出了新一代3D云視頻智慧機,對公司后續各款云視頻智慧機以及樂視TV·超級電視的推出奠定了良好的基礎。截至2013年一季度末,公司貨幣資金31114.06萬元,較期初增加60.78%,主要系業務增長及子公司收到投資款所致。

2013年5月份,公司聯合夏普(屏)-美國高通(晶片)-富士康(代工)-CNTV(播控平臺),正式推出60寸、4核1.7GHz智慧電視-樂視TV超級電視X60以及普及型產品S40,成為國內首家正式推出自有品牌電視的互聯網公司。產品售價約為目前國內同類一半售價,分別為6999元和1999元,6月份下旬正式發售(CP2C模式),並只在樂視商城直銷,同時將會在北京、上海等一線城市黃金地段建立體驗店。

一季報顯示,前十大流通股股東合計持有4639.41萬股(占流通盤比例為28.61%),其中3家基金1家社保合計持有2276.18萬股(上期前十大流通股股東中共有3家基金1家社保合計持有約2172萬股)。截至2013年3月31日,股東人數較2012年末減少16.4%,籌碼集中度較高。

中金公司表示,短期內,公司通過超級電視切入了千億級的黑電市場,打開了市值想象空間;中長期,公司有望成為大視頻行業的顛覆者,建議積極關注。考慮智慧電視銷售給后期用戶續費帶來的業績增厚,謹慎上調2014年每股收益至1.08元,上調幅度9.1%。維持2013年盈利預測,每股收益0.69元。2013年至2014年凈利潤分別同比增長49%和57%。看好公司在大視頻領域的長期競爭力,上調至“推薦”評級。#JRJ分頁符#

東方財富(300059.SZ)

線上金融業務發展空間廣闊

截至2013年5月10日,東方財富自2012年12月4日以來累計漲幅192.26%,該股近5個交易日DDE大單凈流入2788.38萬元,今年一季度歸屬母公司股東的凈利潤同比下降161.49%,近1個月內有1家機構給予“買入”評級。

公司是我國網絡財經資訊平臺綜合運營商,通過提供資訊資訊,滿足廣大互聯網用戶對於財經資訊和金融資訊的需求。憑借著網站平臺,形成了核心競爭實力。依靠公司具有的核心流量價值,通過商業化開發運作,經濟價值逐漸顯現,互聯網廣告服務和付費金融數據服務業務持續快速發展。

公司2013年一季報顯示,報告期內,公司加大了金融電子商務服務業務的戰略投入,基金第三方銷售業務初步呈現良好開局。公司金融電子商務平臺共計實現基金認申購及定期定額申購交易49561筆,基金銷售額為4.45億元,其中非貨幣基金銷售額占比超過80%,較去年全年有大幅增長,金融電子商務服務業務開始實現一定收入,並將力爭逐步成為新的收入增長點。截至2013年3月31日,公司共推出了50家基金公司的893只基金產品。

中金公司認為,公司第三方基金銷售平穩開局,有望開展電子券商業務,預計公司2013年至2014年每股收益分別為0.12元和0.13元,同比增長8%和10%,由於公司盈利較差,目前估值偏離常態估值區間。但市場存在公司開展電子券商業務的預期,伴隨金融創新,線上金融業務發展空間廣闊;且公司現有15億元現金,后續有望進行外延並購,維持“推薦”評級。#JRJ分頁符#

網宿科技(300017.SZ)

主營業務呈現較快增長

截至2013年5月12日,網宿科技自2012年12月4日以來累計漲幅170.98%,該股目前市盈率(TTM)為51.82倍,近5個交易日DDE大單凈流入1519.47萬元,今年一季度歸屬母公司股東的凈利潤同比增長49.15%,近1個月內共有10家機構給予“買入”評級。

公司2012年度CDN業務收入為6.03億元,約占主營業務收入74%,占比繼續擴大,其中網宿CDN平臺軟件V2.0被科技部認定為國家火炬計劃項目、被科技部與環保部等認定為國家重點新產品。

公司2013年一季報顯示,報告期內營業收入同比增長50.18%,主要系報告期內繼續加大營銷體系建設及新產品市場推廣等方面的投入,保持產品的競爭優勢,公司主營業務呈現較快的增長速度;報告期內,公司繼續加大新產品新技術的研發,推出了一款ECB在線云備份解決方案,旨在備份、存儲、容災領域為企業提供高性價比的安全可靠的解決方案和服務。

中信建投認為,公司快速增長還在持續。目前中國互聯網的現狀給CDN行業的大發展奠定了堅實的基礎,這也決定了CDN還有更大增長空間。網宿科技作為業內領導者之一,在行業快速增長的過程中必將受益。調高之前的盈利預測,預計公司今明兩年每股收益分別為0.95元和1.26元,維持“買入”評級。#JRJ分頁符#

中大尺寸觸摸屏為新增長點

截至2013年5月10日,歐菲光自2012年12月4日以來累計漲幅170.09%,該股目前市盈率(TTM)為61.55倍,近5個交易日DDE大單凈流出25640.26萬元,今年一季度歸屬母公司股東的凈利潤同比增長313.54%,近1個月內共有10家機構給予“買入”評級。

公司為我國較早掌握純平電阻式觸摸屏生產核心技術並形成規模化生產能力的廠商。公司2013年4月24日公告稱,修正2013年1-6月業績預告。預計2013年1-6月歸屬於上市公司股東的凈利潤預增140%-190%,凈利潤變動區間是21000萬元至25000萬元,2012年同期凈利潤為8594.48萬元。

業績變動的主要原因:消費類電子市場的持續增長,帶動觸摸屏需求相應增長;公司規模逐步擴大,規模化效益逐步體現;公司運營能力進一步增強。

值得一提的是,公司2013年一季報顯示,本期前十大流通股股東中九家為證券投資基金。本期前十大流通股股東累計持有3112.12萬股,占流通股37.64%(上期為44.6%)。今年三月份末股東人數12048戶,較2012年末增長10.6%,籌碼集中度略下降。

上海證券認為,中大尺寸觸摸屏和攝像頭模組將推動歐菲光的業績更上一層樓,預計2013年至2015年公司可實現營業收入同比增長59.18%、47.12%和36.46%;分別實現歸屬於母公司的凈利潤同比增長41.33%、38.49%和29.66%;攤薄后每股收益為1.95元、2.70元和3.50元。公司在小尺寸觸摸屏領域已創下佳績,未來中大尺寸觸摸屏和攝像頭模組業務將使公司業績更上一層樓。#JRJ分頁符#

智慧機網游成利潤增長催化劑

截至2013年5月10日,掌趣科技自2012年12月4日以來累計漲幅167.24%,該股目前市盈率為113.18倍,近5個交易日DDE大單凈流出6502.02萬元,今年一季度歸屬母公司股東的凈利潤同比增長55.52%,近1個月內共有8家機構給予“買入”評級。

公司與電信運營商合作,銷售手機遊戲及遊戲周邊產品業務,發行推廣和運營互聯網頁面遊戲、移動終端圖文頁面遊戲和移動終端網絡遊戲,主要盈利模式為:套餐收費、下載收費、試玩轉激活收費、虛擬道具收費等。

2013年一季報顯示,營業收入同比增加32.82%,主要系互聯網頁面遊戲和智慧手機遊戲業務收入較上年同期增長所致;營業成本同比增加91.31%,主要系隨收入增長相應成本增加,以及增加了渠道合作,渠道推廣成本增加所致;營業外收入同比增加2049.57%,主要系收到北京市新聞出版局撥付的文化產業發展專項資金所致;營業外支出同比增加23930.17%,主要系處置固定資產損失增加所致。公司2013年一季度推出的智慧機移動聯網遊戲《石器時代OL》,是今年公司的主推的智慧機網游之一。

德邦證券認為,並購及重量級產品是公司2013年利潤增長催化劑。鑒於《石器時代OL》的良好預期,以及假設動網先鋒能在2013年並表,預計2013年至2015年公司營業收入分別為4.78億元、6.83億元和11.32億元,凈利潤分別為1.60億元、2.17億元和3.05億元。每股收益分別為0.90元、1.22元和1.78元。#JRJ分頁符#

大尺寸背光迎來新起點

數據顯示,聚飛光電最新收盤價為16元,自去年12月4日以來累計上漲143.93%,今年一季度歸屬母公司股東的凈利潤同比增長19.23%,市盈率(TTM)為36.19倍,近1個月有7家機構給予“買入”評級。

公司專業從事SMDLED器件的研發、生產與銷售,主營業務屬於LED封裝行業,按產品用途分,公司主要產品為背光LED器件和照明LED器件。

公司一季報顯示,公司背光LED器件實現產品銷售收入11978.78萬元,比上年同期增長46.28%,占主營業務收入86.98%。

其中:小尺寸背光LED器件實現收入9705.11萬元,比上年同期增長28.94%;中、大尺寸背光LED器件(含燈條)實現收入2273.67萬元,比上年同期增長243.29%。未來公司將努力將中、大尺寸背光LED器件及照明LED器件培育成為公司新的利潤增長點。

公司一季報顯示,前十大流通股股東均為本期新加入,包括2家富蘭克林國海基金、社保105組合及長盛系2家基金等在內的多家機構合計持有1250萬股,其余新進股東為首發限售股上市。

截至2013年3月31日,股東人數較2013年1月31日略增,籌碼集中度較高。

華泰證券(行情,資金,股吧,問診)表示,公司行業需求爆發,大尺寸背光迎來新起點。預計公司2013年至2015年凈利潤分別為1.32億元,1.75億元和2.14億元,相應的每股收益分別為0.61元、0.80元和0.99元。給予“增持”評級。#JRJ分頁符#

三五互聯(300051.SZ)

擬購買中金在線100%股權

數據顯示,三五互聯最新收盤價為13.45元,自去年12月4日以來累計上漲137.63%,今年一季度歸屬母公司股東的凈利潤同比下降2024.70%,上周大單資金累計凈流入8151.21萬元。

公開資料顯示,公司依靠自主研發的應用軟件系統,重點面向中國中小企業客戶,提供企業郵箱、電子商務網站建設、客戶關係管理系統等軟件產品及服務。

值得注意的是,公司5月4日公告稱,擬購買中金在線100%股權,包括兩部分:一是購買中金在線100%股權;二是擬向不超過10名投資者以不低於7.33元/股發行不超過約960萬股股票募集配套資金。

公司一季報顯示,前十大流通股股東合計持有583.64萬股(占流通盤比例為8.36%),其中大多為個人投資者(上期前十大流通股股東合計持有1012.44萬股);截至2013年4月16日,股東人數較2012年末略有增加2.04%,籌碼集中度變化不大。#JRJ分頁符#

寬帶互聯網綜合業務服務商

數據顯示,鵬博士最新收盤價為11.9元,自去年12月4日以來累計上漲122.85%,今年一季度歸屬母公司股東的凈利潤同比增長113. 80%,市盈率(TTM)為57.60倍,近1個月有6家機構給予“買入”評級,上周大單資金累計凈流入29761.68萬元。

公司戰略目標是立足於寬帶互聯網接入及應用、物聯網、智慧城市、云計算等領域,做強互聯網增值業務,成為集平臺與應用為一身的寬帶互聯網綜合業務服務商。

值得注意的是,公司2013年5月8日公告稱,目前公司已全面掌管長城寬帶的日常經營和管理,長城寬帶已於2013年1月1日起納入公司會計報表合並范圍,因股權轉讓款尚未支付完畢,本次交易標的長城寬帶50%股權尚未辦理工商變更登記手續。

華泰證券表示,預計2013年至2015年每股收益分別為0.39元、0.53元和0.71元,2013年業績確定性較強且長期發展空間巨大,繼續維持“買入”評級。#JRJ分頁符#

我國智慧卡十強企業之一

數據顯示,天喻資訊最新收盤價為13.95元,自去年12月4日以來累計上漲122.42%,今年一季度歸屬母公司股東的凈利潤同比增長113.80%,市盈率(TTM)為54.22倍,近1個月有4家機構給予“買入”評級。

公司專業從事智慧卡產品及相關應用系統的研發、生產、銷售,主要產品為各類智慧卡,包括通信智慧卡、金融IC卡、城市通卡等,是中國智慧卡十強企業之一。

值得注意的是,公司2013年3月1日公告稱,公司被認定為2011年至2012年度國家規劃版面內重點軟件企業,2011年至2012年度所得稅率將由原來的15%調整為10%。

華創證券表示,公司延續高增長態勢,各項指標轉好。預計公司2013年至2015年每股收益分別為0.41元、0.55元、0.74元,對應市盈率分別為34倍、26倍和19倍,給予“推薦”投資評級。#JRJ分頁符#

影院業務進入盈利期

數據顯示,華誼兄弟最新收盤價為26.84元,自去年12月4日以來累計上漲122.17 %,今年一季度歸屬母公司股東的凈利潤同比增長458.77 %,市盈率(TTM)為43.13倍,近1個月有11家機構給予“買入”評級。

公司是國內惟一一家將電影、電視和藝人經紀三大業務板塊實現有效整合的傳媒企業,包括音樂的創作、發行及衍生業務,影院的投資管理運營業務,是業內產業鏈最完整、影視資源最豐富的公司之一。

公司一季報顯示,2013年1-3月公司電影及其衍生收入較上年同期相比增長321.74%,主要是因為報告期內上映的影片《西游降魔篇》取得較好的票房成績以及《十二生肖》的跨年票房貢獻。

宏源證券(行情,資金,股吧,問診)表示,公司一季報高增長,期待暑假檔期。預計今年將新增投入運營2家影院,且存在與現有院線合作的可能性,影院業務進入盈利期。預計2013年、2014年、2015年每股收益預測為0.79元、0.95元、1.11元,維持“買入”評級。

上一篇

下一篇