【沈皓(焦煤焦炭組)】8月階段性利好煤焦反彈

鉅亨網新聞中心

一、行情簡介

1、7月煤焦探至新低,8月初有所企穩

7月,因下游鋼材需求端尚處施工淡季,實際需求偏弱,且市場對房地產悲觀情緒並未消退,各環節囤貨意愿較低,使得鋼材價格上漲乏力。而煤焦因供給壓力大於鋼材,且產業鏈中話語權又較弱,使得現價連連下挫,亦帶動期價持續向下探出新低。

8月初,受各地方政府對房地產調控政策頻出,市場氛圍有回暖跡象,期價亦在底部企穩后出現小幅上漲。

二、煤焦供給分析

1、6月焦煤產量迅速回升,焦炭延續負增長

截止6月,山西煉焦洗精煤累計產量4514萬噸,同比增速14.7%,較上月6.8%的增速大幅擴大(見圖2)。另從主要焦煤生產企業產量看,同期山西焦煤洗精煤產量累計增速從上月的-0.23%擴大至5.59%,潞安集團產量也從上月的2.21%擴大至4.33%(見圖3)。整體焦煤產量在6月呈現出大幅增加態勢。

截止6月,全國焦炭累計產量2.34億噸,同比增速-1.13%,14年來產量持續運行於負區間內(見圖4)。截止7月25日,產能<100萬噸焦化廠開工率77%,產能100-200萬噸開工率76%,產能>200萬噸開工率89%,對比5月以來開工率數據,基本保持穩定(見圖5)。產量數據與開工率數據相吻合,一方面體現年內焦炭產量較為穩定,並持續負增長,另一方面亦反映出對焦煤需求並未出現增加。

因下游需求無絲毫增加,6月焦煤大幅增產的原因就集中於成本端的變化。

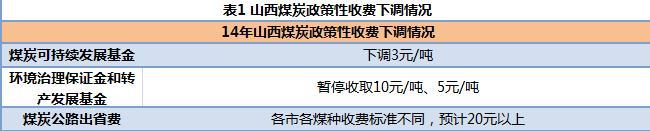

14年以來,因省內多數煤企出現經營困難,山西省連續調整多項政策性收費項目(見表1),經估算累計下調40元/噸左右。同時,各主要產煤城市也推出了各自“救市”政策,使得山西煤炭整體成本出現明顯下滑。

受地方政府逐步對企業讓利,使得焦煤成本迅速下移,在產能過剩且完全競爭的市場環境下,煤礦自然加速生產,最終導致整體價格繼續下滑。故從后市看,焦煤產量仍難以減少,供給端壓力不減,焦炭也因焦煤降價,無法獨善其身,但產量情況相對優於焦煤。

2、6月煉焦煤進口環比微減,焦炭出口提振有限

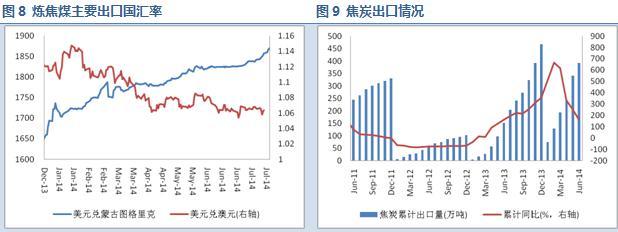

截止6月,我國煉焦煤單月進口572萬噸,環比增速-2.8%,14年累計進口3104萬噸,同比增速-12.14%(見圖6)。分國別來看,前6月除澳洲、蒙古累計進口量增加外,其余各國均呈減少態勢。反映在國內煤價持續下行背景下,僅澳洲、蒙古煉焦煤因成本優勢,仍具備一定市場競爭力(見圖7)。

另從兩國貨幣角度看,14年初以來,蒙古圖格里克持續貶值,帶動本國出口產品價格下降,利好出口增加。而澳元在上半年持續強勢,貨幣優勢尚未有體現(見圖8)。后市隨著美國經濟復甦態勢進一步明朗,美聯儲有望提前進入加息周期,對其它國家貨幣則構成較大下行壓力。尤其在當前商品熊市背景下,以蒙古、澳洲為首的資源出口大國影響更甚。

截止6月,我國焦炭累計出口393萬噸,同比增速160%,依然維持年初一年的高增速(見圖9)。但只占國內產量的1.68%,影響仍較為有限。

整體看,受國內焦煤價格持續下降,進口焦煤數量較13年出現下滑,后市澳洲、蒙古煤因成本優勢和匯率優勢將取代其它國家市場份額,有望繼續保持當前增速。而焦炭雖出口增量較大,但整體占比太小,利好較為有限。

3、鋼廠淡化旺季補庫,下跌邏輯轉向上游去庫存

后市我們認為煤焦期價變動的供給端因素將取決於兩個庫存的變化,即下游鋼廠庫存和上游坑口、港口庫存。

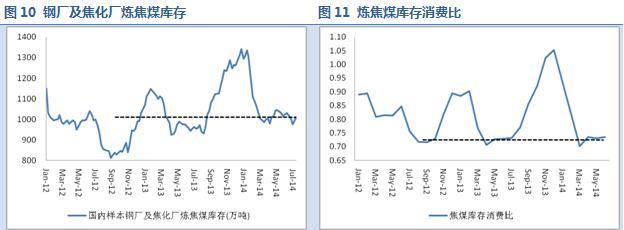

首先,從鋼廠庫存情況來看,鋼廠及焦化廠煉焦煤庫存自年初高點已出現大幅減少,但仍高於13年,12年水平(見圖10)。以目前需求預期悲觀的情形,與12年同期有較大相似之處,那么是否就意味鋼廠原料去庫存仍未結束,后市下跌的邏輯仍為鋼廠繼續去庫存呢?

從我們整合的煉焦煤庫存消費比數據看,目前庫存消費比數據在0.7左右,與13年、12年低點基礎處於同一水平(見圖11)。這說明在0.7水平附近基本為鋼廠正常安全生產的邊際庫存,后市繼續去庫存可能性不大。

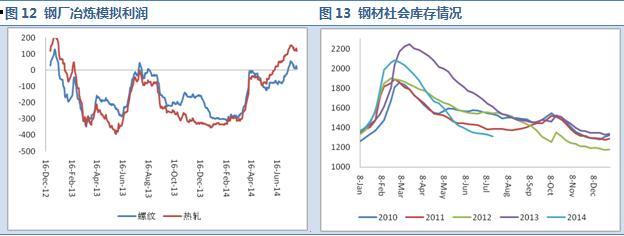

既然鋼廠原料庫存已無去庫壓力,8-9月又將迎來傳統的用鋼旺季,且此時鋼廠冶煉利潤也處於高位(見圖12)。看似已具備足夠多的必要條件促使鋼廠加大對原料的補庫,但實際上忽略了最主要的充分條件——鋼廠或市場整體對未來悲觀預期始終沒有改變。從最能反映整體市場信心的鋼材社會庫存指標看,截止6月,鋼廠社會庫存為近4年同期最低水平,環比年初也遭遇近年來最大幅度的去庫存過程(見圖13),完全體現市場悲觀的心態。此外,較大的資金壓力亦使得鋼廠傾向於壓低庫存,以獲得相對充沛的現金流。因此,8-9月份傳統的補庫周期需求將會出現明顯的淡化。

如前文所述,鋼廠庫存繼續減少可能性較低,但同時旺季補庫需求也將較為有限,故鋼廠庫存環節對期價影響將相對較小。

其次,來看上游坑口、港口庫存情況。截止7月25日,煉焦煤四港口庫存681萬噸,焦炭三港口庫存379萬噸(見圖14),焦炭港口庫存持續增加,壓力明顯,焦煤港口庫存相對偏低,主要與14年來進口煤持續減少有關。

坑口方面,以主要焦煤廠家山西焦煤和潞安集團為例,13年后庫存呈持續上升態勢,其中山西焦煤庫存上升幅度尤為明顯(見圖15)。另據我們調研結果來看,山西多數煤礦和洗煤廠庫存均明顯上升,大幅超過原有倉庫容量,去庫壓力巨大。

結合港口和坑口庫存情況,后市上游庫存矛盾依然突出,且鋼廠補庫需求較差,降價銷售成為煤企唯一的選項。故我們認為下一階段,煤焦價格下跌的動力主要源自上游去庫存。

三、煤焦需求分析

1、政府加速淘汰落后產能、中遠期利空煤焦需求

受國內經濟轉型需求,及部分高耗能行業供需矛盾日益凸顯等影響,7月國家對淘汰落后產能力度再次加碼。

7月25日,工信部公布今年第一批淘汰落后產能企業名單,經核算煉鐵淘汰2540.6萬噸、煉鋼2145.5萬噸、焦炭1473萬噸,分別完成全年任務的134%、75%、123%,整體淘汰規模超出市場預期。7月31日,《部分產能嚴重過剩行業產能置換實施辦法》公布,對鋼鐵等過剩產能行業新建、改建和擴建項目,須制定產能置換方案,實施等量或減量置換。這為國內首次就過剩產能置換提出相關辦法,且有效期至2017年底,從時間周期來看,近3年將是國家加快鋼鐵行業產能退出的重要時點。

介於近期政策端對產能退出驅動力度有所加強,我們將調整半年報對粗鋼產能的預測。預計14年粗鋼產能微幅增加至10.4億噸(較半年報-0.2),產能利用率78.8%(+1.5),15年產能保持10.4億噸(-0.3),產能利用率81.25%(+2.28)(見圖16)。雖產能過剩整體仍未解決,但利用率或將回到11年前相對合理的區間內。

前文所提煤炭行業政策仍以減少企業成本為主,很少涉及過剩產能退出,這與鋼鐵行業減產能為主的政策相背離。這種產業鏈內的政策差符合正常產業鏈上下游產能輪動的規律,即當前下游鋼鐵行業無論經營壓力,還是社會壓力均高於煤炭,市場化、政策化的產能退出亦由鋼鐵行業率先啟動,隨后再將影響擴大至上游行業(見圖17)。故對后市來說,鋼鐵產能下降幅度要大於煤炭,中長期煤焦供需格局難以出現好轉。

2、房地產政策逐步寬鬆,短期改善市場預期

截止7月,主要房地產數據依然弱勢運行,十大城市商品房庫銷比為13.58,環比增加0.03(見圖18),體現房地產高庫存去化進程並無理想。百城房價指數環比繼續下滑0.81%,已連續3周呈現負增長(見圖19),房價走弱預期已逐步形成。

但在房地產基本面持續走弱的同時,政府也加大了政策調控力度。截止8月6日,此前限購的46個城市中已有36個城市不同程度調整了限購政策。我們以13年率先放寬限購城市為例,觀察解除限購對實際成交量的影響情況。

具體從溫州、徐州來看,兩城市分別於2013年8月和11月放寬限購政策。在限購放寬當月,交易量出現顯著增加,但隨后刺激效果持續下降 (見圖20、21)。顯示放寬限購政策更傾向於短期效果,對長期需求影響相對較弱。此外應注意,三季度中央政府仍有較大保增長任務,且地方政府也希望維持財政收支平衡的情況下,各地房地產放寬政策仍有望加速出臺。

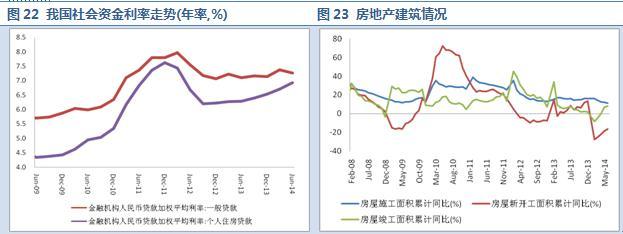

除放寬限購外,個人按揭貸款政策也將對房地產需求產生較大影響。14年初以來,國內一般利率水平持續處於高位,個人住房貸款利率亦持續上升(見圖22),較高的貸款利率已對部分剛性需求產生了抑制作用。對此,部分地方政府也推出了相關支援政策,如四川省給予金融機構首套房按揭3%的補助,以及紹興下調二套房首付比例至40%,均有利於刺激剛需的增長。

整體看,房地產行業政策拐點已經來臨,后續相關政策有望繼續推出,但整體依然以刺激首套房和改善型二套房需求為主,即釋放此前被抑制的剛性需求,這將有利於短期房地產需求類數據回暖,提振市場信心,即8-9月需求端有利於煤焦反彈行情出現。但因房地產庫存巨大,剛需難以拉動房價上漲,開發商拿地、新開工積極性依然較差(見圖23),使得需求端利好無法最終傳導至用鋼需求增加,限制煤焦反彈的空間。

3、基建投資維持高位,棚改利好相對有限

在今年房地產行業需求下滑情況下,政府延續“加大基建投資,保經濟增長”的規則。截止6月,基建固定資產投資累計額44466億元,同比增速22.84%,維持自13年來的高增速(見圖24)。

從各投資分項來看,鐵路仍是基建投資的最主要方向。截止6月,相關投資繼續維持在14.2%左右的高增速,且年內有望繼續提速(見圖25)。而其它傳統基建類項目(公路、內河、沿海建設等)雖增速較緩,但6月環比也有一定程度的增加(見圖26)。

而基建資金來源情況則並不樂觀,截止6月,除國家預算內資金仍相對充沛外,其余三項(固定資產投資資金、國內貸款、自籌資金)增速均較為有限(見圖27)。以鐵路投資為例,14年全年制定了8000億元的投資目標,下半年仍有6000億任務需要完成,為此鐵總嘗試成立“鐵路發展基金”,計劃每年向社會公開融資2000-3000億左右的規模。這一方面,體現傳統資金來源已無法滿足持續高增速的鐵路建設;另一方面,社會資金是否愿意流入鐵路項目也仍在疑問。

除基建項目外,保障房建設也是保增長的主要手段。2014年開工量為700萬套,以60㎡/套,每平方需要50kg鋼材簡單計算,用鋼量僅為2100萬噸,占全年產量的2.7%,且13年新開工量也有600萬套,故14年整體增量因素較為有限。

整體看,基建和保障房依然是國家穩增長的主要手段,但整體仍受資金偏緊,及用鋼量有限影響,僅能部分對沖房地產用鋼需求的下滑。

4、制造業數據環比好轉,利於機械用鋼需求走穩

截止7月,制造業相關指標均不同程度環比回升。其中ppi機械工業指數為99.16,雖仍在收縮區間內,但延續自13年年中以來持續恢復的態勢。pmi新訂單指數也繼續上升至53.6,體現后市需求有望繼續增加(見圖28)。制造業固定資產投資增速雖同比下滑明顯,但環比也出現微幅好轉(見圖29)。

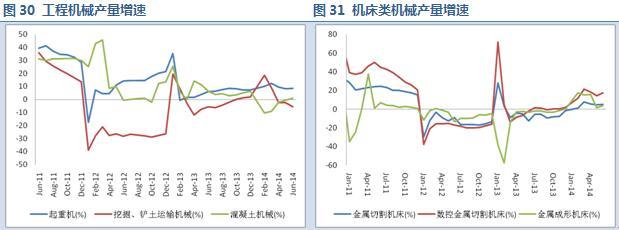

具體機械產量來看,工程類機械繼續受房地產新開工數下降影響,弱勢需求無明顯轉變(圖30)。而機床類機械則受制造業回暖提振,14年整體情況已較13年出現較大好轉,后市也有望繼續企穩走強(見圖31)。

整體看,后市受制造業逐步回暖影響,工程機械用鋼需求亦有望企穩后小幅增加。

五、后市行情展望及操作建議

1、總結:8月煤焦有望階段性上漲,9月后或將再度轉弱

2、操作建議

2.1 8月逢低做多j1501

核心原因:

(1) 地方政府加速放寬房地產相關政策,利於短期改善房地產過度悲觀預期。

(2) 基建項目投資仍處於高位。

(3) 雖供需兩端主要矛盾並未減弱,但也無增量利空沖擊,無礙期價短期上漲。

潛在風險點:

(1) 主要焦企加速降價促銷,打壓現價。

具體操作:

j1501多單於1130-1140處介入,目標位1180-1200,止損位1110,規則期限至9月。

2.2 多j1501空jm1501對沖規則

核心原因:

(1) 焦煤產量仍在繼續釋放,焦炭產量則小幅收縮。

(2) 焦煤坑口庫存壓力明顯,部分主要煤企仍有降價意愿。

具體操作:

買j1501賣jm1501價差320-325入場,目標價差350-360。

2.3 9月后逢高拋空jm1501

核心原因:

(1) 焦煤產量仍在繼續釋放,坑口庫存壓力有增無減,后市去庫存壓力大。

(2) 房地產庫存高企,需求端短期好轉無法傳導至房價上漲,市場預期難以扭轉。

具體操作:

jm1501空單,目標位770下方。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- AI狂潮下的下一桶金:銅、能源還是黃金?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇