中債資信:二季度鋼鐵業供需矛盾突出 成本壓力有所緩解

鉅亨網新聞中心

觀點簡述:

2014年上半年,宏觀經濟走勢仍較低迷,鋼鐵行業下游需求無明顯好轉,與此同時,粗鋼日均產量連創新高,行業供需矛盾依然非常突出,鋼材價格持續下探;細分需求方面,房地產行業表現相對差於汽車、家電、機械等行業,建材價格跌幅明顯超過板帶材;下半年,房地產行業和鐵路投資領域均伴有利好因素,但在宏觀層面尚未出現實質性回暖信號的情況下,鋼價或可企穩,但不會出現顯著回升。

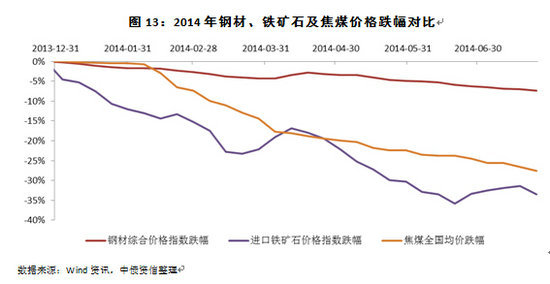

伴隨全球大型礦山企業的集中大幅擴產,二季度進口鐵礦石價格在一季度的基礎上繼續下跌,且下跌速度明顯加快,整體跌幅已明顯超出同期鋼價跌幅;短期內,進口鐵礦石價格仍有下跌可能,但下跌速度將減慢。

得益於大幅下跌的鐵礦石價格和焦煤價格,大中型鋼鐵企業二季度環比實現扭虧,行業整體盈利情況有所好轉。基於目前較為平穩的運行狀態,行業短期內發生大面積虧損的可能性降低,鋼鐵企業微利或微虧的局面將持續。

房地產行業表現差於汽車、家電、機械等行業,建材價格跌幅大於板帶材;短期內,下游需求形勢仍較為嚴峻,鋼材價格將繼續低位徘徊

2014年上半年,中國gdp同比增速為7.42%,全社會固定資產投資同比增速為17.30%,均較一季度小幅增長(2014年一季度,上述增速分別為7.36%和17.20%),但仍處相對低位,且若剔除季節性因素,整體宏觀經濟走勢仍較為低迷。

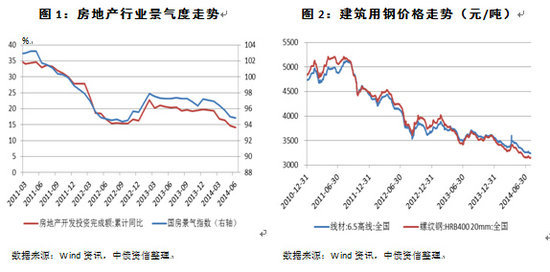

二季度,房地產行業景氣度延續了一季度的低迷走勢,房地產開發投資增速繼續下降,建筑用鋼價格在經歷了4月初的短暫反彈后再次下行,截至6月末已跌至2007年以來最低水平;下半年,各地限購政策的取消以及保障房建設和棚戶區改造的加速屬於房地產行業的利好因素,建材價格有望企穩,但在宏觀層面尚未出現實質性回暖信號的情況下,房地產行業發展增速放緩的大趨勢難以扭轉,建材價格不會出現顯著回升。

4月30日,中國鐵路總公司將2014年鐵路固定資產投資計劃由年初的6300億元提高至8000億元,鐵路投資項目總數由年初的44個增至64個;1~6月已完成鐵路固定資產投資2352億元,總體較為疲軟,在全年投資計劃提高的情況下,下半年鐵路投資將加速,有利於提振鐵路用鋼需求。

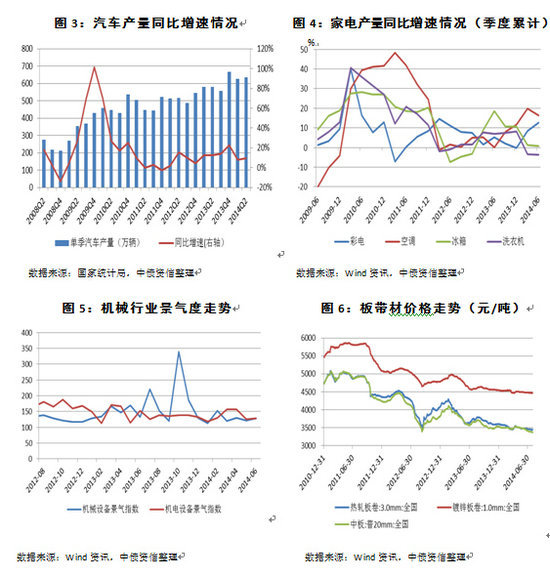

上半年,中國共生產汽車1178.34萬輛,同比增長9.60%,增速相較去年同期有所下滑但仍處相對高位,其中,乘用車產量為970.85萬輛,同比增長12.05%;短期內,乘用車市場仍將保持當前較好的發展勢頭,汽車用鋼需求將平穩增長。

二季度,除彩電受益於世界杯行情而實現產量加速增長外,空調、冰箱、洗衣機產量增速均環比下降;短期內,伴隨世界杯拉動效應的退場,彩電產量繼續保持10%以上增速的可能性較低,雖然空調仍將處於快速普及階段,但家電行業總體用鋼需求不會出現顯著回升。

2014年以來,機械行業整體走勢較為平穩,但子行業分化較為嚴重,工程機械子行業延續低迷走勢,而石化設備、軌道交通、航天軍工等子行業表現相對較好。

汽車、家電、機械等行業2014年上半年表現相對優於房地產行業,表現在鋼材產品價格上即為:截至2014年6月末,板帶材價格相較於年初跌幅約為3%,而同期建材價格跌幅則接近10%。

上半年,受人民幣貶值及歐美經濟緩慢復甦的推動,中國鋼材出口表現活躍,1~6月共出口鋼材4101萬噸,同比增加33.63%,創下歷史同期最高水平;伴隨中國鋼材出口量的激增,其所遭受的貿易制裁明顯增多,據不完全統計,2014年以來,國際市場針對中國出口鋼材產品進行的“雙反”調查或制裁多達65次,預計短期內中國鋼材出口增速受其影響將有所回落。

整體來看,2014年上半年,宏觀經濟走勢仍較低迷,鋼鐵行業下游需求無明顯好轉,鋼價仍在下探;房地產行業表現相對差於汽車、家電、機械等行業,建材價格跌幅明顯超過板帶材;下半年,房地產行業和鐵路投資領域均伴有利好因素,但在宏觀層面尚未出現實質性回暖信號的情況下,鋼價或可企穩,但不會出現顯著回升。

粗鋼產量再創新高,產能過剩仍然嚴重

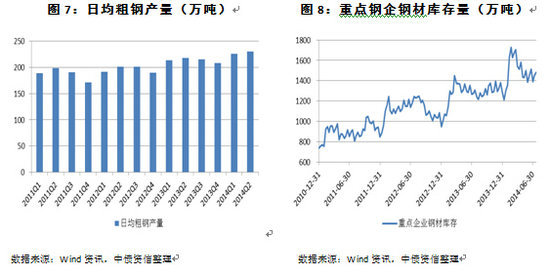

2014年上半年,中國共生產粗鋼4.12億噸,同比增加5.65%,其中二季度粗鋼產量2.09億噸,日均粗鋼產量229.90萬噸,打破一季度225.22萬噸/天的歷史記錄,再次創下新高。截至2014年6月末,重點鋼企鋼材庫存量為1391.50萬噸,較一季度的階段性高點累計減少幅度接近20%,與之前數年同期相比,減幅明顯擴大,鋼鐵行業呈現較為明顯的去庫存傾向。

連創新高的粗鋼日產量由龐大的粗鋼產能催生,化解過剩產能仍是行業當前工作重點。7月18日,工信部公布了2014年首批工業行業淘汰落后和過剩產能企業名單,其中,涉及煉鐵企業44家,煉鋼企業30家,合計需淘汰煉鐵煉鋼產能4800萬噸;從數字上來看,本輪產能淘汰力度明顯加大,但考慮到名單中所列部分產能因環保、虧損等原因實際上早已處於停產狀態,即使淘汰目標順利完成,也難以對當前高居不下的粗鋼產量構成顯著影響。

原材料價格大幅下跌,行業成本壓力有所緩解;短期內,進口鐵礦石價格仍有下跌空間

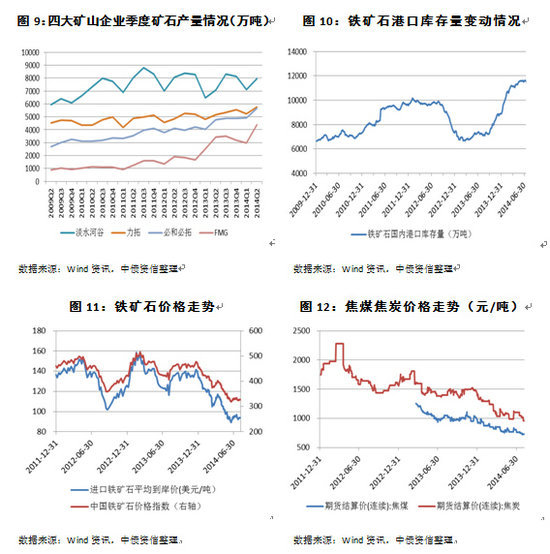

2014年,伴隨海外礦山產能的集中投放,淡水河谷、力拓、必和必拓、fmg等全球大型礦山企業季度鐵礦石產量同比環比均出現不同幅度的擴張;其中,fmg擴產力度最大,二季度共生產鐵礦石4380萬噸,同比增長28%,環比增長48%;在礦山加速擴產和中國鋼鐵行業發展放緩的共同影響下,進口鐵礦石供大於求的矛盾逐漸顯現,中國港口鐵礦石庫存自2013年下半年起持續增加,目前已處歷史高位。

2014年一季度,進口鐵礦石價格跌幅即已突破15%,超出同期鋼價跌幅;然而,價格大幅下跌未能阻止四大礦山企業擴產步伐,鐵礦石供需矛盾在二季度激化,礦價跌幅一度超過35%,其與同期鋼價跌幅的差距亦不斷拉大。

2014年二季度,焦煤、焦炭價格延續低迷走勢,截至6月末,價格分別較年初下跌25%和20%左右,明顯超出同期鋼價跌幅;經過前期產品價格的大幅下跌,焦煤焦炭行業供大於求的矛盾已明顯緩和,同時煉焦企業開工率仍將持續受環保因素限制,短期內,焦煤焦炭價格繼續大幅下跌的可能性較低;但考慮到主要下游鋼鐵行業景氣度依然較低,焦煤焦炭價格亦不會出現顯著回升,仍將低位運行。

此輪鐵礦石價格下跌仍處四大礦山企業的承受范圍之內,以fmg為例,2014年二季度,其64%品位礦粉現金成本約為35美元/噸,加上其他運營成本,其總成本亦僅為55美元/噸左右,即使礦價跌至80美元/噸,其仍可實現50%左右的毛利率。然而,在當前不足100美元/噸的礦價水平下,國內外已有多家礦山關閉,短期內,通過不斷擴產擠壓其他高成本礦山企業和行業新進入者的生存空間仍是四大礦山企業的主要思路,進口鐵礦石價格仍有繼續下跌的可能,但隨著關停礦山數量的增加,礦價下跌速度將減慢,但鐵礦石價格尚未完全觸底;一旦因收不抵支而被淘汰出局的中小型礦山企業達到一定數量,國際鐵礦石寡頭供應議價權的力度或將重新回升。

得益於成本壓力的緩解,行業盈利情況有所改善,但短期內難以擺脫微利局面

據中鋼協統計,2014年上半年,大中型鋼鐵企業共實現銷售收入18130.54億元,同比增加0.74%;得益於大幅下跌的鐵礦石價格和焦煤價格,鋼鐵企業成本壓力明顯緩解,盈利能力有所好轉,2014年二季度,大中型鋼鐵企業實現利潤總額98.09億元,同比環比均實現扭虧,扣減一季度虧損后,88家大中型鋼鐵企業上半年共實現利潤總額74.80億元,同比增加229.92%,虧損家數由一季度的40家減少至25家。

從已披露2014年中報業績預測的12家普鋼上市企業盈利情況來看,除八一鋼鐵(600581,股吧)和韶鋼松山(000717,股吧)虧損額度擴大外,其余10家企業二季度均較一季度實現減虧、扭虧或保持盈利,行業盈利情況整體呈好轉趨勢。

短期內,鋼鐵行業下游伴有若干“微刺激”政策,有助於鋼價止跌企穩,但在宏觀經濟尚未走出低谷的大形勢下,鋼價不會出現顯著回升,鐵礦石價格雖仍有下跌可能但下跌速度將減慢;整體來看,下半年行業經營形勢趨於平穩,行業發生大面積虧損的可能性降低,短期內鋼鐵企業仍可維持微利或微虧的運轉局面。

表1:部分普鋼上市企業2014年上半年盈利情況

|

企業 |

2014年上半年凈利潤預測 |

2014年一季度凈利潤(億元) |

2013年上半年凈利潤(億元) |

|

河北鋼鐵 |

盈利3.2億元~ 3.4億元 |

1.79 |

0.71 |

|

酒鋼宏興 |

虧損3.2億元 |

-4.34 |

2.35 |

|

華菱鋼鐵 |

盈利0.1億元~ 0.3億元 |

-1.87 |

-3.89 |

|

新鋼股份 |

二季度基本維持盈虧平衡 |

-0.19 |

-2.23 |

|

南鋼股份 |

盈利1.2億元 |

0.17 |

-0.77 |

|

安陽鋼鐵 |

同比扭虧為盈 |

0.34 |

-6.07 |

|

八一鋼鐵 |

虧損7.26億元 |

-1.86 |

0.6 |

|

三鋼閩光 |

虧損0.40億元~ 0.53億元 |

-0.47 |

-0.31 |

|

韶鋼松山 |

虧損7.0億元~ 7.5億元 |

-3.14 |

0.11 |

|

杭鋼股份 |

盈利850萬元~ 1000萬元 |

-0.12 |

-0.63 |

|

凌鋼股份 |

虧損2.7億元 |

-1.92 |

0.37 |

|

首鋼股份 |

盈利1000萬元以內 |

-0.11 |

-3.28 |

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇