王紅英:銅市場“崩跌”的潛在因素

鉅亨網新聞中心

自2010年二季度開始,受到中國經濟的減速及貨幣政策的收緊,開始了長達5年的大宗商品價格的下跌。時至今日,絕大部分大宗商品下跌至成本線附近,唯有有色金屬板塊受到新經濟如精密制造等新興工業的支撐價格高企,與其它大宗商品表現迥異。其背后的原因,我們做一分析。

通常對大宗商品的研究分析會站在宏觀經濟周期、產業供求及價格趨勢三個層面思考,當然還有貨幣因素、美元周期的考慮層面。針對銅而言,尤其是近兩年,因為美元利率的趨零效應及國外機構的“隱性庫存”的操縱及中國融資銅業務的泡沫化,導致價格畸高,甚至於lme與高盛等控制庫存的機構展開法律層面的博弈。以上種種因素導致銅期貨價格的“撲朔迷離”。

我們首先看一下經濟周期對銅價格的影響。盡管道瓊斯指數節節攀高,我們並不認為大宗商品的環境趨於好轉,主要原因是歐、美城市化進程已經完成,基建投資因為政府體制及債務原因導致增速急劇下滑,經濟結構趨於輕資產、高科技、貼近民生消費的方向。所以看大宗商品的消費還是要看新興經濟體尤其是占比絕大部分消費的中國經濟發展狀況。

以下是銅與上證指數、棉花期貨、螺紋鋼期貨對比圖:

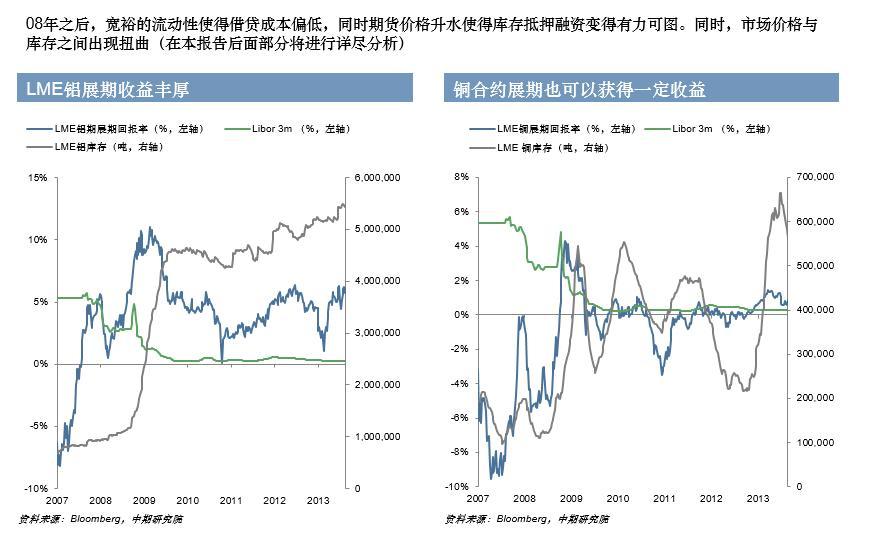

很明顯,銅價格明顯高於其它同類品種,呈現出“估值溢價”的傾向。原因分析如下圖所示,低廉的成本和套利視窗使得庫存融資交易能夠穩定獲益,而且銀行等授信機構也樂於看到規模化貿易帶來的信貸收益的增長,如下:

而從供需層面看則顯得不那么樂觀,三季度銅價面臨較大壓力,如下銅的供需平衡表:

而從技術上看,盡管銅表現出較為堅挺的抗跌性,但從長周期結構看,仍屬於空頭結構,這一波綜合“人為性”上漲基本告一段落,市場回歸弱經濟周期的概率在進一步增強,模型如下:

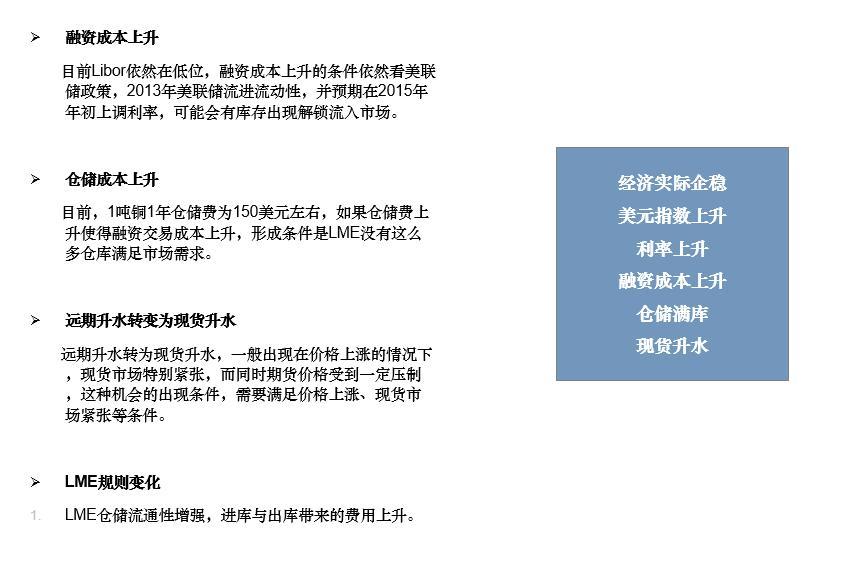

下一步影響銅價格的內在因素主要取決於銅融資交易何時解鎖(經濟弱勢已經不用質疑了),在這個問題上我們看到lme的新管理層與國際壟斷機構之間的激烈博弈,如前期俄羅斯鋁業在英國高等法院起訴lme干涉庫存規則而獲勝,最終導致鋁價格急劇上漲,目前銅貿易融資的泡沫化與監管機構的壓制現象正在激烈碰撞,所以我們要關注以下的原因,如圖:

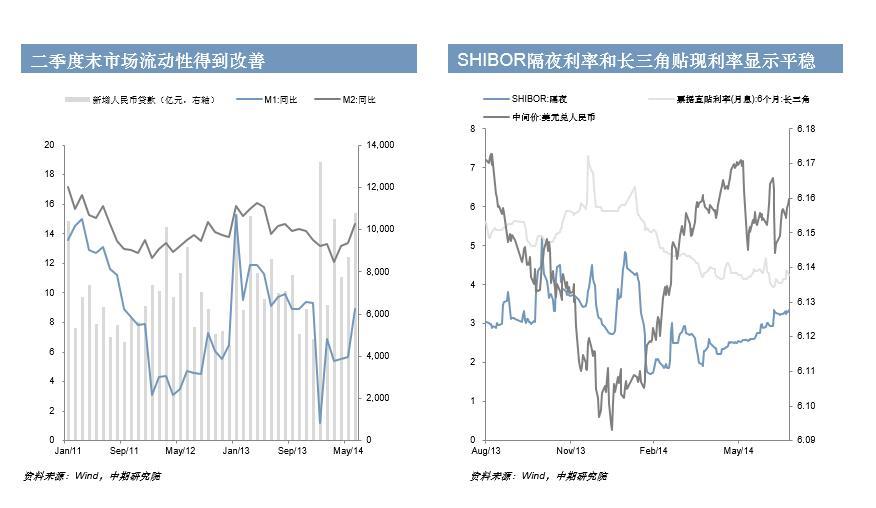

最後再看一下貨幣因素的影響,我們認為二季度流動性的寬鬆也是導致銅價格走高的又一因素,如圖:

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇