鉅亨網新聞中心

cme擁有一整套動力煤期貨系列

芝商所(cme)是交易動力煤期貨與期權的首選交易所。現為cme旗下的紐約商品交易所(nymex)於2011年開始為北美煤炭行業推出阿巴拉契亞山脈煤炭期貨。自那時起,cme已在全球范圍實行煤炭風險管理,提供覆蓋美國、歐洲、南非、澳大利亞、印度尼西亞及中國地區動力煤與焦煤的全面產品清單。

cme的美國國內合約包括阿巴拉契亞中心山脈、西部鐵路交割(power river盆地)和東部鐵路交割(csx普氏場外指數)煤炭期貨。而在美國以外的地區,煤炭產品組合包括api 2、api 4、印度尼西亞次煙煤、api 5和api 8合約。

動力煤衍生品市場有多大

煤炭目前為全球提供40%以上的電力,而其可分類為3組:動力煤(熱能煤)、焦煤(冶金煤)和褐煤(棕色褐煤)。

全球動力煤年交易量同比增長10%,2013年煤炭交易達到30億公噸(這其中90%為衍生品)。目前在大西洋(600558,股吧)煤炭市場(該市場為比較成熟的市場),衍生品市場與實物市場之比為9:1。而亞洲市場相應的比率要低得多。

中國是世界上最大的產煤國,同時也是主要進口國。中國和印度每年進口煤炭超過4億公噸。太平洋(601099,股吧)地區與大西洋地區交易的煤炭比例逐年上升。亞洲交易市場有可能會成比例地增長。

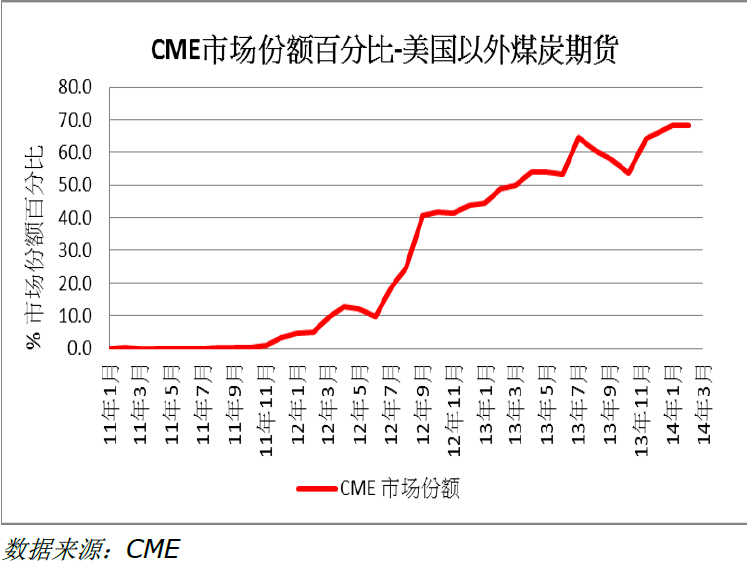

cme在美國以外的煤炭市場占70%的份額

在過去18個月當中,cme已發展其煤炭衍生品市場,並已確立其自身作為全球煤炭衍生品交易和清算市場領導者的地位。cme已率先將亞洲煤炭衍生品上市,並且繼續關注潛在新基準產品的開發。

各類參與者在cme煤炭市場上進行交易,例如礦業公司、能源公司、銀行、對沖基金和自營交易公司,這些參與者基本上均是為風險/頭寸管理而參與交易。

2013年大獲成功;2014年實現開門紅

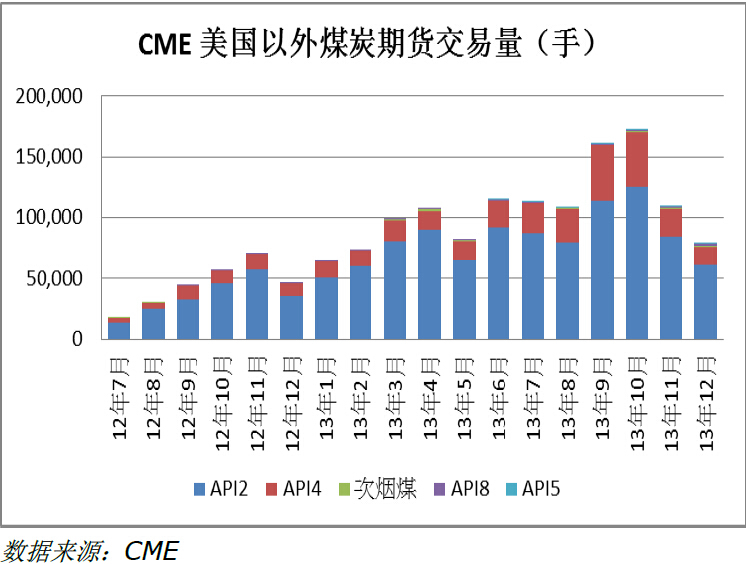

去年是cme在煤炭方面大獲豐收的一年。2013年所有美國以外煤炭產品交易量達到1,298,386,000公噸。該交易量當中有98%是在大西洋煤炭市場(api 2與api 4)上實現,不過我們可以想象該百分比隨著亞洲市場的成熟將會發生變化。

2014年同樣也有良好開端。截至2014年2月底美國以外合約交易量與合約持倉量為172,797,000公噸公噸與123,335,000公噸。

國際市場采用6,000千卡煤炭指數

阿格斯與ihs mccloskey公布了一系列api指數,國際的煤炭衍生品交易有90%采用該等指數。所有api指數均是通過求取阿格斯與his mccloskey評估結果平均值來進行計算。

美國以外比較成熟的市場主要是優質煤炭(6,000大卡收到基低位發熱量或者大卡nar)。這是澳大利亞和南非供應產品以及歐洲進口產品的等級。

歐洲是動力煤的主要交易中心。cme在專為歐洲和南非服務的6,000大卡煤炭市場方面為一家獲得認可的成熟場外期貨市場提供商。大多數美國以外煤炭衍生品市場均根據api 2(交割至阿姆斯特丹、鹿特丹和安特衛普)或api 4(從南非理查德茲灣出口的價格)來進行結算。

亞洲為不足6,000大卡的煤炭市場

不過,亞洲(日本除外)並非一個6,000大卡市場。它是一個多等級多來源的市場。亞洲交易的較為重要的煤炭為5,500大卡和4,900大克等級的煤炭。 隨著中國需求的重要性日益增加,國際動力煤市場的注意力已轉移至較低熱值的材料。

澳大利亞與印度尼西亞是全球最大的動力煤出口國;而中國是全球最大的消費國。由於亞洲市場的增長,因此人們就需要更加本地化的對沖工具,印度尼西亞次煙煤與華南掉期市場隨之應運而生。

在中國於2009年成為煤炭凈進口國之后,5,500大卡nar市場在亞洲很快就成為受到緊密關注的煤炭指標。澳大利亞一直以來均出口5,500大卡煤炭給中國,不過這在以前被視為一個“不合格”市場。但是由於api 8指數的發展,該“不合格”市場顯然已獨立成為一個重要並且活躍的現貨市場。

cme擁有3種覆蓋亞洲市場的煤炭期貨

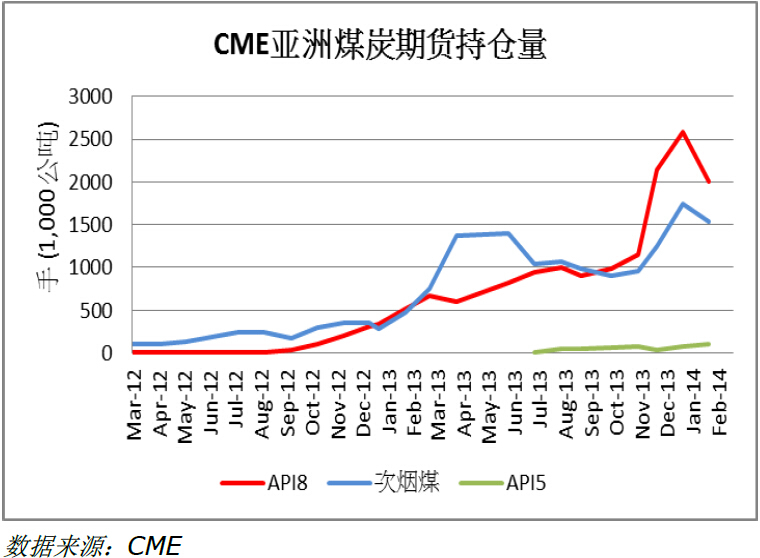

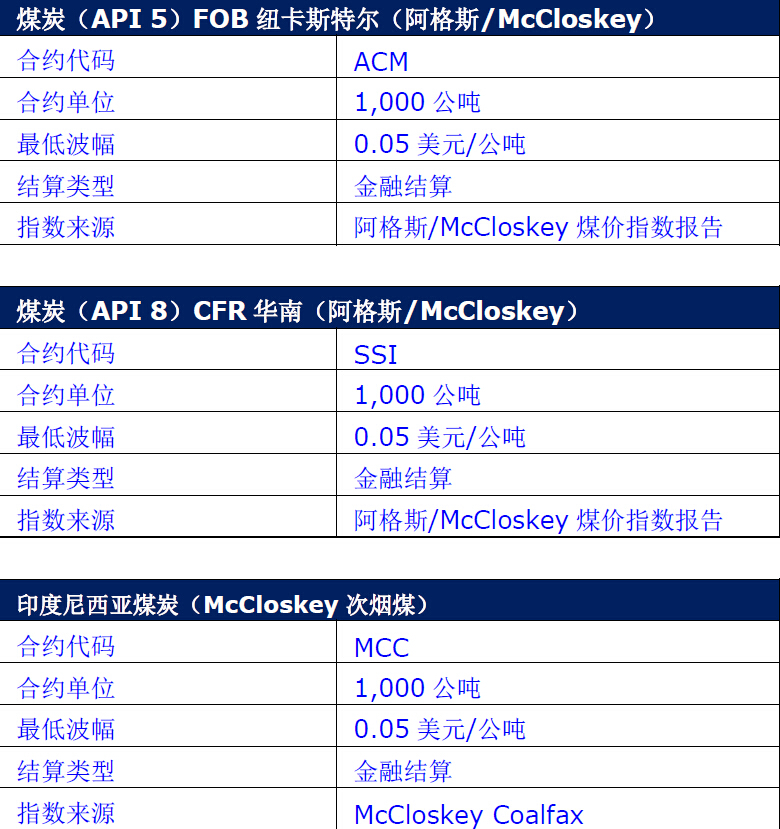

阿格斯與his mccloskey於2012年推出api 5(5,500大卡fob紐卡斯特爾)和api 8(5,500大卡cfr華南)指數。這兩個基準均被視為5,500大卡市場的真正反映,體現出澳大利亞供應情形以及中國的現貨需求情形。根據api 5和api 8指數進行結算的掉期如今經常被經紀人放在一起進行結算。

cme分別於2012年9月推出api 8期貨,2013年6月推出api 5期貨。

與此同時,不要忘記較老且較成熟的亞洲指數,也就是his mccloskey印度尼西亞次煙煤標記價格。它使亞洲市場上重要的fob印度尼西亞海運煤炭貿易航線變得透明。

cme自2011年1月起即已推出印度尼西亞次煙煤(indo)煤炭。

基於所有三種亞洲指數的期貨上市后均在cme clearport進行集中清算。api 8繼續吸引新加入市場的參與者們的興趣。它在12月至2月間每月平均交易1,272,000公噸,而這已經超過同期每月平均交易量為1,028,000公噸的印度尼西亞煤炭。我們去年推出的最新合約api 5繼續增長,2月份交易量為175,000公噸。

動力煤目前在全球的形勢

從2008年到2011年,煤炭市場一直比較繁榮。動力煤價格達到200美元/公噸的高位。全球許多煤炭公司進行過擴張。

不過價格自那以后一落千丈,目前交易價格大約為75美元/噸。市場目前似乎處於一種供應過剩的局面。對煤礦公司來說雪上加霜的是,頁岩氣作為較便宜的能源替代方案的吸引力正不斷增強。最新技術正使頁岩氣的生產效率得到提高,同時成本也更具競爭力。

據報告,2013年大多數等級煤炭的生產利潤已轉為負數,但是煤礦商,特別是美國煤礦商似乎不愿意削減產量,仍在繼續出口。這可能是由於美國在2012年和2013年累積的煤炭高庫存所致。

在2014年初的兩個月期間,美國動力煤的形勢似乎稍有改善。美國經濟正在逐漸走強,同時極冷的冬季也幫助增加國內煤炭的消費量。不過中國的煤炭進口還是有所放緩。由於中國大陸的鐵路運能提高,因此國內煤炭產量正在逐漸釋放。隨著時間的推移,這可能會加劇目前全球供應過剩的形勢。

2013年,亞洲占到南非動力煤裝運量75%。大西洋市場與亞洲市場對南非6,000大卡煤炭需求均比較低。中國與印度似乎更喜歡來自印度尼西亞和澳大利亞的不足6000大卡的低價材料。

2013年第4季度西北歐交割動力煤(api 2)產品的價格平均為84美元/公噸。fob南非理查德茲灣(api 4)產品從2012年至2013年的均價下降14%,變為80美元/公噸。兩者目前均以75美元/公噸左右的價格進行交易。

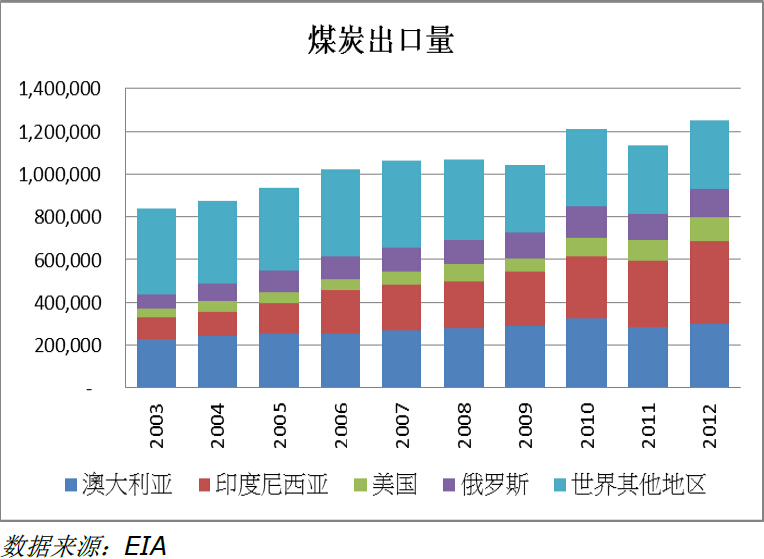

亞太地區為煤炭出口的中心

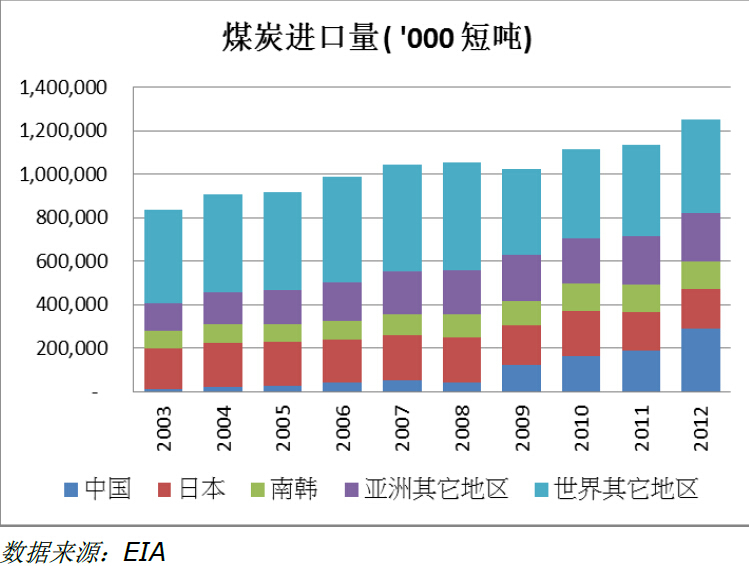

全球海運動力煤出口量當中有75%以上是來自四個國家。如圖所示,煤炭出口當中有58%是來自澳大利亞和印度尼西亞。

亞太地區為煤炭進口的中心

所有進口煤炭當中同樣有三分之二進入亞洲,其中中國、日本和韓國占到全球進口量的一半左右。20世紀90年代,中國為全球前六大動力煤出口國之一,但隨著其基礎設施的快速發展,中國現在為世界最大的煤炭進口國,占到所有海運煤炭進口量的23%。

根據iea數據,2012年全球煤炭需求增長1.7億公噸。幾乎所有增長均來自中國。

動力煤在中國的用途

和美國一樣,動力煤在中國最重要的用途是用於發電。電價在中國受到監管。國家發展改革委員會(ndrc)嚴格控制向消費者收取的零售電價以及交給煤電發電廠的電費。

而在另一方面,政府對煤價的控制較為溫和,煤價有著更大的余地以隨著市場費率變化。由於電價固定,而煤價卻有些多變,因而該等錯位扭曲了國內電廠的收入和成本。如果煤價上漲,電廠則不能通過提高電價來將成本轉嫁給客戶。

例如在2011年,中國電力需求增長12%。然而煤價上漲導致許多發電廠家發生虧損。2012年,電力需求減少5%。但煤價同樣下跌,雖然電力需求增長較慢,大型電廠所有者仍可獲得良好利潤。

不僅電廠難以控制其成本和收益結構,而且許多煤礦均已落伍,而要對其改進或者使之更加有效則要花費不菲代價。中國有1萬家小型地方煤礦,而政府正在向外國投資者開放其煤礦行業,從而試圖整合其落伍的煤礦,並使之實現現代化。

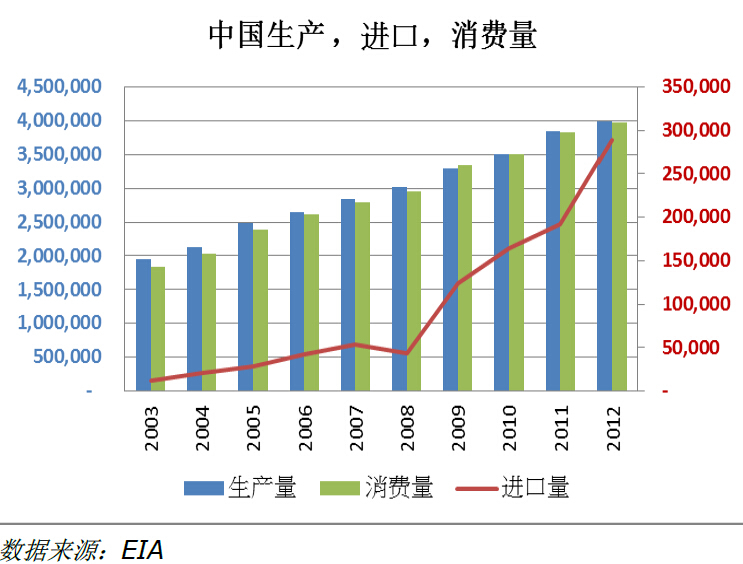

中國國內產量與進口量

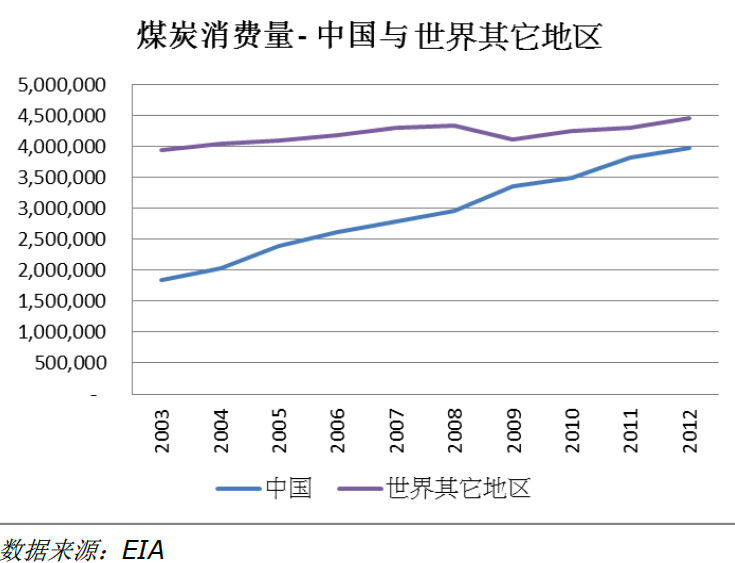

在2009年之前,中國國內煤炭產量滿足其全部消費要求。而在近幾年中,由於國內需求增長,中國增加其進口。中國自2009年即已成為凈進口國。

雖然中國目前是世界上最大的煤炭進口國,但值得注意的是進口煤炭僅占中國消費量的7%。中國消費的大量煤炭還是在其國內生產。

動力煤的生產集中在中國北部和西北部,而消費則主要分布在中國東部和南部。由於煤炭生產與消費的該等地理分布情形,中國轉向進口來滿足其不斷上漲的煤炭需求。與從中國內陸通過鐵路運輸煤炭相比,目前比較容易且比較便宜的是進口海運煤炭至中國沿海地區。

中國目前進口的海運煤炭量和世界其余地區加起來的數量大致差不多,同時煤炭消費量也和世界其余地區加起來的數量一樣。

不足為奇的是,中國最為常見的產煤——動力煤的定價已經引起監管機構的關注。中國的熱能煤價格在歷史上波動一直非常大,而中國的動力煤公司熱切期盼有對沖工具來降低其價格風險。

ndrc想要穩定煤價

直至最近為止,ndrc一直在煤炭生產商與電廠之間調解每年合約數。2012年,ndrc取消煤價協商機制。與此同時,煤價自去年底以來一直在逐漸下降。政府想要看到煤價保持相對穩定。

中國政府決定應該發展國內動力煤期貨產品。期貨將用作采礦公司與終端用戶的重要對沖工具。它希望合約將改進動力煤定價機制,並增強中國在國際煤炭市場的影響力。

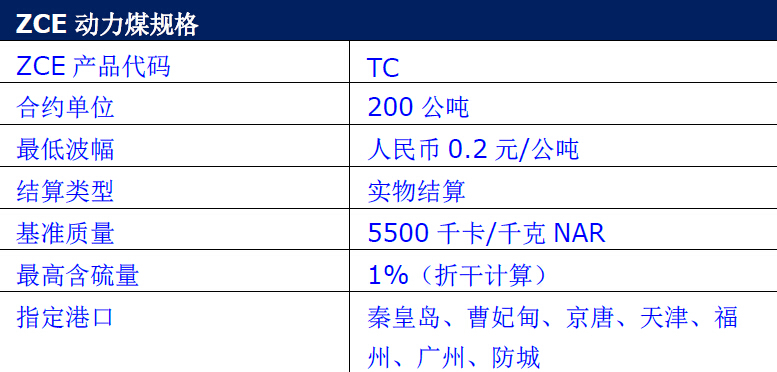

zce於2013年8月推出熱能煤

鄭州商品交易所(zce)於1990年成立,是經中國國務院批準的首家試點期貨市場。2013年8月,中國證券監督管理委員會(csrc)批準動力煤在zce上市。

zce首次推出10種動力煤期貨合約,其基價從520元(人民幣)開始,交割時間從2013年12月至2014年9月不等。自從其首次推出以來,每月交易量已從2013年9月的50萬份合約增長至2014年2月的90萬份。

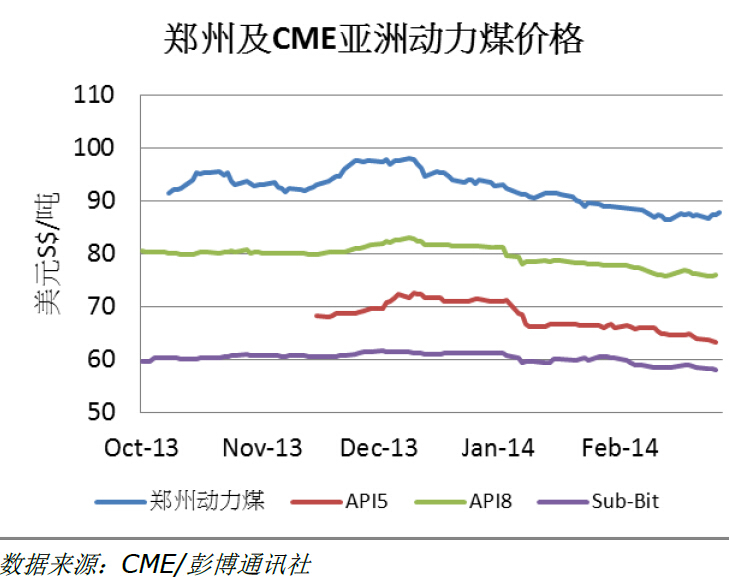

比較cme與zce煤炭價格

下表所示為zce動力煤(tc)和cme亞洲動力煤期貨產品系列的歷史交易價格。4,900大卡印度尼西亞煤炭熱值較低,因此交易價值與5,500大卡煤炭相比更低。

tc、api 5和api 8均基於同一標的5500大卡等級的煤炭。它們之間較大的價格差別可用運費和稅收原因來加以解釋。

api 5是fob澳大利亞,而api 8是cfr華南。因此,我們可以估計api 8的價格大約為api 5的價格加上澳大利亞至華南航線的運費。而tc煤的價格(加上由華北到華南的國內運輸成本)大致為api 8的價格加上對進入中國的進口煤所征收的17%增值稅。

api 8 ≈ api 5 + 運費

tc ≈api 8 + 17%稅 - 華北到華南的國內運費

如圖所示,所有四種煤炭合約的相互之間價格均保持比較合理的一致性。動力煤自去年末以來即呈現一種普遍的下行趨勢。這一點與隨著冬天結束取暖需求降低的情形相吻合。

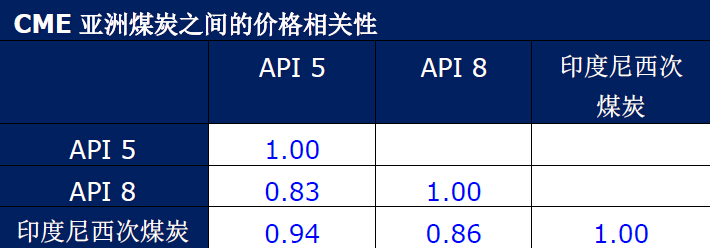

cme的亞洲煤炭緊密相關

在交易不足6000大卡等級(api 5、api 8和印度尼西亞煤炭)時,亞洲煤炭價格呈現較大程度的相關性。這一點與以下事實相吻合,即所有三種產品均受亞洲較為廣泛的采購活動所影響,而且印度尼西亞與澳大利亞大多數產煤均被亞洲市場所消耗。

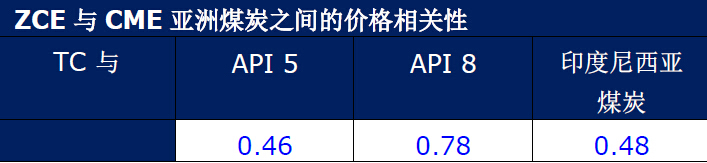

比較zce與cme亞洲煤炭產品價格

由於兩點原因,分析zce煤炭與cme亞洲煤炭產品系列價格之間的相關性比其乍看上去更加復雜。

第一點原因在於該等合約標的定價機制的不同。cme煤炭期貨的浮動價格基於阿格斯和/或mccloskey指數。這些指數在每周五公布。這意味著每種產品每周只有一個現貨價位可用於與zce價格進行比較。

第二點原因在於zce煤炭期貨與cme的api 5煤炭期貨交易歷史相對較短。zce煤炭於2013年8月推出,而cme的api 5於2013年6月推出。就這一點而言,沒有足夠的交易歷史可供得出有關相關性的確定結論。

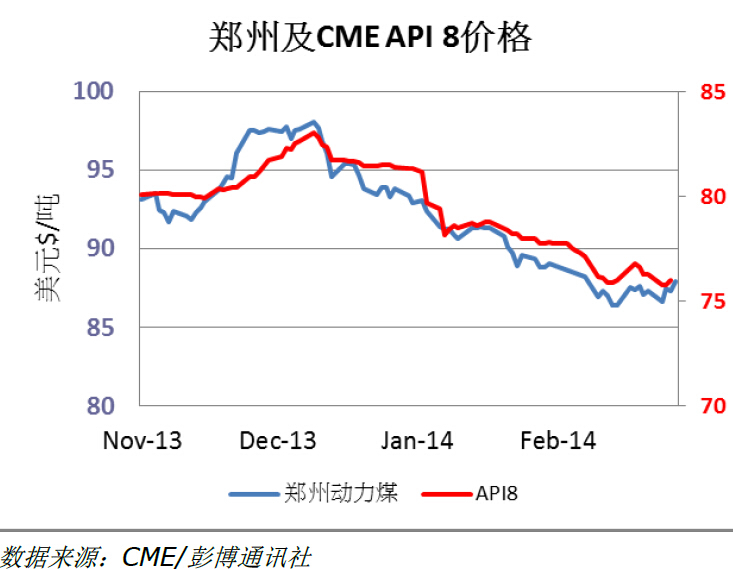

zce煤炭同樣與cme亞洲煤炭相關

比較一下zce煤炭與cme的亞洲煤炭產品系列,鑒於數據點的歷史較短,因而相關性有點低。api 8看上去與zce煤炭之間的相關性更好一些。由於api 8是對cfr華南的評估,僅在增值稅方面有所區別,因此從實物交割的視角來看,這是有一定道理的。

交易動力煤時要注意什么

我們已解釋過api5、api8和tc煤炭之間在運費和增值稅方面存在較大的價格差異。即使在就這些因素進行調整之后,由於存在其他顯著但屬於地方性的行業與政治經濟因素,價格差別還是會不一致並且上下波動。

投資者在尋求對亞洲動力煤價格進行交易時需要了解各種影響煤炭價格的宏觀經濟與地緣政治因素。以下所列為一些明顯因素。

雖然中國主要采用動力煤來發電,但在價格較低時它還會采用替代產品。天然氣、原油和精煉產品(如石腦油)的價格波動對煤炭的價格會有所影響。

煤炭需求受工業和消費品部門耗電量以及煉油產量的顯著影響。在作出投資決定時,諸如中國pmi、gdp預測和外匯匯率之類的經濟指標均須作為考慮因素。

天氣狀況(如大雨和洪水)影響開采條件以及通過鐵路和公路進行的煤炭運輸。投資者必須關注當地天氣狀況,不僅是中國,還有出口國(如澳大利亞、美國、印度尼西亞和南非)。

結論

api 5和api 8指數反映澳大利亞供應的5,500大卡nar動力煤的價格和中國現貨需求的狀況。而印度尼西亞次煙煤指數反映從印度尼西亞出口的不足6000大卡等級煤炭最重要的海運航線之一。基於所有三種指數交易的期貨均可在cme clearport進行清算。

中國已推出一種動力煤期貨,該期貨反映國內通過華北四大中轉港以及華南三大南方港口進口煤炭的情況。zce期貨合約旨在改進動力煤定價機制,並加強中國對國際煤炭市場的影響力。

希望在亞洲不斷成長的動力煤市場上進行交易的投資者有一系列交易活躍的期貨可供其選擇。

合約一瞥

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇