P2P如團購般瘋狂 不太可能發生千團大戰的慘烈后果

鉅亨網新聞中心 2014-11-19 21:11

截止到今年十月底,P2P平臺數量已經超過1500家。P2P行業的飛速發展很容易讓人聯想到前幾年的千團大戰,即使是最不熟悉互聯網發展史的人也會開始思考:P2P行業會不會走當年團購行業的老路,在千團大戰的資本狂歡之后迅速衰落,一切歸零?

陽光寶利市場研究部認為,從表面上看,今年的P2P行業確實與2010年千團大戰時團購網站的形式相似,都有大量資本進入行業,都有大量新平臺上線,都有各種復雜背景的平臺進入行業。但是,經過細致分析,陽光寶利市場研究部發現,現在的P2P行業與2010年千團大戰行業有很大差異。

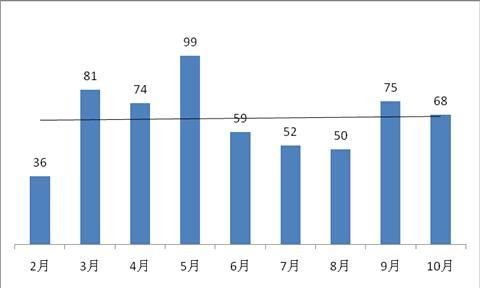

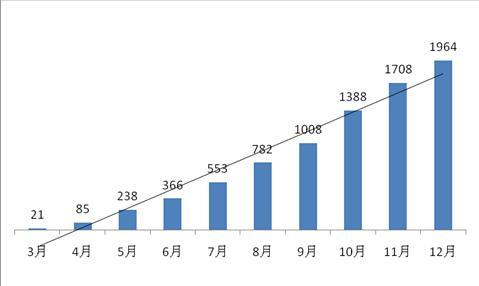

陽光寶利市場研究部認為,從最直觀的數據上看,2014年月度凈增平臺數量始終保持平穩,增長趨勢線趨於平行水平線。增長數量最低的月份為2月,凈增P2P平臺數量為36,增長數量最高的月份為5月,凈增平臺數量為99,最高凈增月份的P2P平臺凈增量為最低凈增月份的2.75倍;反觀2010年團購平臺月度凈增量,從3月開始,每月的團購平臺凈增量都保持上漲,趨勢線斜率接近30°,3月凈增團購平臺數量為21,,12月凈增團購平臺為1964,是3月份的95.2倍。可見,2010年的團購市場遠比2014年的P2P市場瘋狂的多,2014年的P2P市場發展雖然速度很快,但是始終保持平穩,遠非2010年團購市場井噴現象可比。

圖一:2014年P2P平臺月度凈增數量

圖二:2010年團購平臺月度凈增數量

行業數據已經說明目前P2P發展趨勢相對平穩,即使發生行業調整也不會像當年千團大戰之后隨之而來的行業大蕭條。但是,決定一個行業發展趨勢的是這個行業的用戶們,而非數據,從數據上分析得出的結論並不可靠,只有在充分考慮用戶特征與偏好之后才能得到一個相對確定的結論。

首先,P2P所屬的互聯網金融行業用戶轉化來源與團購、甚至所有互聯網行業細分市場的來源都有很大不同,互聯網金融行業用戶轉化來源是中國互聯網行業有史以來最復雜的。中國互聯網行業可以細分為幾個大類:電子郵件、網絡媒體、即時通訊、網絡購物、網絡資訊服務、旅遊電子商務和互聯網金融(遊戲、社交網絡等本身就是完全新興、沒有原商業渠道轉化問題的行業不予考慮),行業用戶來源細分如下表:

|

行業 |

用戶轉化來源 |

|

電子郵件 |

1.郵局 |

|

網絡媒體 |

1.電視 |

|

即時通訊 |

1.郵局 |

|

網絡購物 |

1.大型商場 |

|

網絡資訊服務 |

1.電視 |

|

旅遊電子商務 |

1.旅遊公司 |

|

互聯網金融 |

1.銀行 |

可以看出,其他互聯網行業的用戶轉化來源相對單一,原有渠道越單一,說明用戶在互聯網模式出現前對渠道的需求越容易被滿足。而在互聯網金融出現前,傳統的金融渠道有十余種大類,這已經充分說明了金融用戶對於金融渠道需求和考慮的復雜性。這是因為金融行為對於用戶的生活影響力遠大於其他行業,假設一個普通居民漏接了幾個電話、沒看到APEC期間汽車尾號限行,不會產生太大影響,充其量被交警攔截下來罰款扣分。但是如果其投資出現風險血本無歸,產生的影響遠大於其在其他行業承受不良后果的結局。

行業對用戶生活的影響力越大,用戶對行業渠道的需求就會越復雜,越細化,這也就是說金融用戶對於金融渠道的需求遠遠復雜於其他渠道,包括團購行業所屬的資訊服務或網絡購物。復雜而細化的需求引發的就是多個維度的細分市場誕生,沒有任何一個企業或機構有能力覆蓋所有細分市場,因為這些細分市場不但是細分的,而且還會有相互矛盾的情況出現。

例如,用戶對金融產品的安全性有必然的要求,那么對於安全需求進行解構時,用戶就可能出現以下完全相反的判斷:只有銀行背景的互聯網金融產品才是安全的,因為銀行對金融更有經驗,更具權威性;只有網絡巨頭背景公司的互聯網金融產品才是安全的,因為互聯網巨頭的資訊系統更加穩定而且有積累了足夠的分析數據,有更多的風控維度可以進行風控工作。上述兩個例子只是解釋說明用戶渠道選擇判斷的矛盾,比這一矛盾更嚴重的矛盾是用戶渠道淘汰決策的矛盾:我堅決不考慮銀行背景的互聯網金融渠道,因為銀行一直太強勢,我要用我的方式反擊銀行;我堅決不考慮除了銀行背景以外的互聯網金融渠道,因為我在銀行存了一輩子錢,我只相信銀行。可能有人認為這個矛盾是在危言聳聽,尤其是淘汰銀行互聯網金融渠道的思考方式,但是這一模式是典型的“屌絲思維”,而“屌絲”們用了不到一年的時間造就了從零到世界第四大貨幣基金余額寶。正因為這種最基礎的決策矛盾的存在,決定了從屬於互聯網金融的P2P行業必然有很豐富的市場細分,且沒有任何一個或幾個行業巨頭就能滿足所有這些細分市場,也就是說僅僅從用戶渠道選擇一個角度考慮,P2P行業就不太可能形成如同現在團購行業的寡頭市場,最可能的是各個平臺在多個細分市場默默耕耘屬於自己的一畝三分地。

因此,陽光寶利市場研究部認為,從行業數據與用戶兩個角度看,如今的P2P行業都不太可能發生千團大戰的慘烈后果。那么從行業企業內部來看,我們就基本可以確定,P2P不是下一個團購。

所有互聯網企業都在努力為用戶解決三個問題:資訊流、資金流與物流。其中,只有專注於解決資訊流的互聯網企業才有可能成為行業寡頭。目前,中國所有互聯網行業能夠成為行業寡頭的巨頭們只有三個:BAT。騰訊在IM市場、百度在資訊服務市場、阿里巴巴在購物平臺市場都占據絕對的統治地位,每一個公司都在以數萬員工服務數億用戶。很容易就發現,騰訊工作的核心是把資訊從一個人傳遞到另一個人,百度工作的核心是把自己數據庫中的資訊傳遞給用戶,阿里巴巴淘寶和天貓工作的核心是把聯通賣家與買家的資訊傳遞。這三個巨頭所做的工作核心都是解決資訊流問題,而且只需保證資訊流在傳輸和存儲層面的準確與安全即可,絕大部分工作可以由機器完成,所以這三個企業都可以以區區數萬員工服務泱泱數億用戶。但是P2P行業則完全不同,首先,P2P行業不但提供資訊流服務,還要提供資金流服務,需要作為借貸雙方資金流的橋梁,而用戶對資金流的服務要求遠遠高於對資訊流的要求,破壞分子對於破壞資金流的興趣也遠遠大於破壞資訊流的興趣。這就導致P2P行業的工作難度遠遠高於資訊流服務企業。其次,對P2P行業提供資訊流的要求也遠高於其他提供資訊流的行業。正如上文所說,百度與騰訊只要保證資訊在系統層面的安全即可,阿里巴巴的工作略復雜,需要對網店的開店資質進行核查,但總體工作依然是保證資訊系統的安全易用。但是P2P行業在資訊流服務的主要工作重點是對資訊源的考核,也就是風控工作。中國目前的信用體系不夠完善,導致風控工作需要大量人工介入,無法由機器完成,想要服務全國所有用戶的人力至少需要數百萬,且都為高學歷的知識密集型團隊,沒有一個企業能夠承受這種規模的人力成本。

所以,陽光寶利市場研究部認為,無論從數據,還是用戶,還是企業本身角度來看,P2P行業都不會是下一個團購,在千團大戰之后只剩下寥寥幾家巨頭。P2P行業的未來一定有多層次的細分市場,而每個細分市場中又有多個P2P公司進行深耕,互不干擾。P2P行業的市場前景太大太復雜,沒有人能一口吃的掉這么大的蛋糕,如果誰強行吞下這個蛋糕的結果就是還沒有吞掉一半,就已經被撐死了。

- 投資自己 成為你人生中最明智的選擇!

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇