單親媽媽月入7000 如何規劃教育養老及買房目標

鉅亨網新聞中心

家庭理財尋醫問診,專家機構量身定做。歡迎廣大網友commit案例需求至和訊理財案例庫,點擊進入》》

【基本情況】

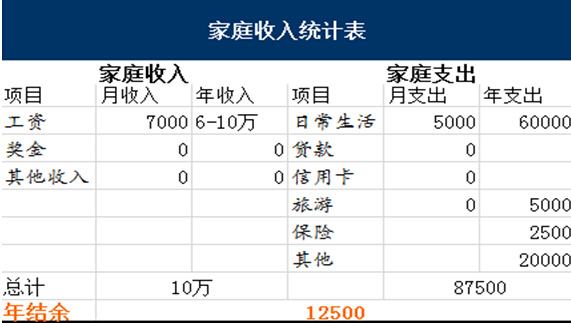

和訊網友胡女士,40歲;廣州人,離異,目前月收入7000元,工作穩定,五四同堂家庭有一5歲女兒正上幼兒園;

支出:每月日常生活開支5000元,每年旅遊支出在5000元;保費2500元/年;其他支出20000元/年;

負債:胡女士目前負債為0;

資產:定期存款70萬;現金、活期10萬元;債券10萬;基金10萬;資產合計100萬;

【理財目標】

目標1:女兒大學教育費用30萬

目前胡女士女兒5歲,希望在女兒18歲上大學四年有30萬元教育金;

目標2:有一筆養老基金

希望退休后有一筆養老金,生活質量不變

目標3:是否能置辦房子?

胡女士目前沒有自主住房,希望能有自己能購房

和訊理財頻道特邀恒昌財富理財師為網友量身定做理財案例如下:

【財務分析】

根據胡艷女士家的家庭財務情況,恒昌財富理財師做了簡單的家庭收支統計表、家庭資產統計表和家庭負債統計表,並進行了家庭財務分析,具體如下

一、家庭財務分析

表1:家庭收支統計表

表2:家庭資產負債表

二、理財目標分析

胡艷女士有女兒現在5歲,13年后即將上大學,要想在上大學的時候有一筆30萬的教育金,準備時間比較充足,而且收入穩定,所以有可以做一些定投類的理財,來解決教育金的需求;胡女士的銀行存款比例過高,而且央行的利息比較低,這樣無形中在貶值,可以降低央行的存款比例,做一些穩健性型的固定收益類理財。這樣一方面可以解決女兒的教育金問題,另一方面也可以給自己留下一筆養老金,同時生活壓力也會相對減輕。

【現金規劃】

胡女士由於工作相對穩定,沒有負責,所以建議減少活期存款比例,維持在15000-35000之間,剩余的活期存款可以購買貨幣基金,收益相對比銀行活期存款高,同時贖回也相對靈活。

【教育規劃】

胡女士想為女兒做一筆30萬元的教育金,時間13年,所以根據胡女士現在的資金情況,恒昌財富理財師建議胡女士從定期存款拿出10萬元購買恒昌財富的“恒昌寶”年化收益12%,預計6年可以時間本金翻翻,所以在胡女士女兒上大學的時候已經有40多萬的教育金儲備了。

【住房規劃】

胡女士現在沒有自己的自有住房,由於胡女士沒有任何負債,工作穩定,胡女士現在完全可以通過銀行公積金進行貸款,目前銀行公積金貸款利息比較低,平均在3%—4%左右,所以胡女士剩下60萬元可以拿出20萬進行首付,剩余的房貸可以從銀行貸款,其次再用30萬元做p2p固定收益類理財,每月付息1%的利息,一年后可以隨時贖回本金。這樣每月的利息收入可以填補銀行的公積金貸款利息,每月還有一部分結余。這樣一舉兩得!

【養老規劃】

胡女士希望退休之后有一筆養老金,恒昌財富理財師建議胡女士每月固定從工資收入里面拿出1000元購買基金,進行長期的基金定投,到期之后也有一筆可觀的收入!

家庭理財尋醫問診,專家機構量身定做。歡迎廣大網友commit案例需求至和訊理財案例庫,點擊進入》》

掃描下方二維碼,添加和訊理財官方微信“什么能賺錢”推薦低風險、無風險的理財產品,介紹理財投資技巧,爆料理財產品問題,關注理財領域變化,預警理財潛在風險,點評理財案例分析。為中產階級財富增值服務。

和訊理財官方微信“什么能賺錢”

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇