鉅亨網新聞中心

觀點簡述:

2014年7月11日,銀行間市場交易商協會(以下簡稱“交易商協會”)公布《銀行間債券市場非金融企業項目收益票據業務指引》(以下簡稱“項目收益票據指引”),正式推出項目收益票據(以下簡稱“prn”),這成為繼證券交易所市場的專項資產管理計劃(以下簡稱“交易所abs”)和銀行間市場的資產支援票據(以下簡稱“abn”)之后,又一個非金融企業資產證券化創新產品。本文主要介紹prn的主要特點及其與交易所abs和abn的比較,以及非金融企業資產證券化產品在我國的發展概況。

從產品特點看,prn的發行主體一般為項目公司,其 償債來源以項目收益為主,且期限可覆蓋整個項目投資周期,包括項目建設階段與運營收益階段。此外,prn的交易結構設計方案還會影響其償還風險。目前,債券市場中,與prn特征較為類似的產品有abn和交易所abs兩種。prn與這兩類產品本質上都是以基礎資產產生的穩定現金流作為主要還款來源,屬於非金融企業證券化的一種。不過,prn在基礎資產、發行期限、風險隔離等方面仍與其存在顯著差異。

從prn發行情況看,自交易商協會發布prn指引后,首單prn於7月14日采用非公開定向方式發行完畢。從長期看,隨著地方政府舉債機制的規範化發展,城投債的融資功能將逐步削弱,而與市政債並行發展的prn將會對現有城投債形成替代作用,有效解決地方政府在城鎮化建設過程中的融資難題。

一、 prn的主要特點

所謂prn,是指非金融企業發行的,以與城鎮化建設相關的經營性項目產生的現金流為主要償債來源、地方政府責任清晰、期限可涵蓋項目完整生命周期的債務融資工具。根據業務指引和首單票據的基本情況,prn主要包括以下幾方面特點:

(一) 發行主體一般為項目公司,以保證與地方政府或城建類企業風險隔離

prn的制度設計要求徹底實現項目本身與地方政府或城建類企業的風險相隔離,地方政府不能直接介入相關項目的建設、運營與還款。為保證這一隔離制度安排,發起人或母體公司需設立獨立運營的項目公司作為prn的發行主體,募集資金由項目公司封閉運作管理,專項用於項目建設與運營。

(二) 償債來源以項目收益為主,地方政府不直接承擔債務責任

prn主要以與城鎮化建設相關的經營性項目收益為信用基礎,項目產生的現金流作為票據的主要還款來源。一般而言,經營性市政項目的現金回流具有持續性和穩定性特點,因而能夠為募集資金的償還提供長期可靠的保障。如保障房的銷售回款、物業開發或出租收入、水電燃氣等公用事業的收費、收費路橋的通行費收入等。

此外,這類經營性項目的獨立運作意味著地方政府不直接介入相關項目的投融資、建設、運營,不承擔prn的直接償還責任,也不為票據承擔隱形擔保,因此prn的償債能力不依賴於地方政府償債能力。雖然為體現市政項目的公益性,政府往往會通過稅收優惠、貼息支援等措施降低項目成本,但本質上而言這是項目本身所具有的特征,不應作為地方政府直接償債的保證。

(三) 期限可覆蓋整個項目投資周期,包括項目建設階段與運營收益階段

為使prn與項目的現金回流相匹配,prn的期限設計往往涵蓋項目建設、運營、收益整個投資周期。從實際發行情況看,首單prn的整體發行期限達到了15年之久,預計未來發行的prn仍將保持較長的期限。與此同時,由於不同投資階段的資金平衡狀態不同,因而在prn的整個發行周期,風險差異較大。

(四) 交易結構的設計方案影響償還風險

為保障發行人及投資人雙方利益,prn通常會對償還期限、分期攤還、提前贖回、資金歸集、抵質押擔保、信用增進等交易條款進行結構化設計。如首單prn就在發行條款中對分期發行、還款安排、資金監管、償債基金等進行相關安排,並設定外部增信措施,這些交易結構設計安排為prn的償還提供不同的信用承諾,最終將影響票據的信用風險。

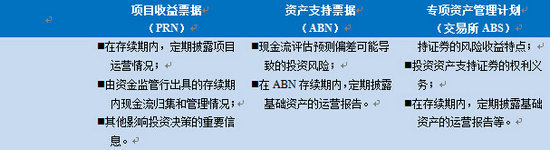

二、 prn與abn、交易所abs的產品特征比較

目前,債券市場中,與prn特征較為類似的產品有abn和交易所abs兩種。通過比較可以發現,prn與這兩類產品本質上都是以基礎資產產生的穩定現金流作為主要還款來源,屬於非金融企業證券化的一種。不過,prn在基礎資產、發行期限、風險隔離等方面仍與其存在顯著差異。

第一,從基礎資產看,一方面,prn主要以在建或擬建項目作為基礎資產,而abn和交易所abs的基礎資產既包括由已運營項目形成的未來收益權,又包括已完工bt項目回收款、應收賬款等既有債權,但不包括在建或擬建項目;另一方面,受產品推出目的影響,prn的基礎資產限定為與城鎮化建設相關的經營性項目,其他兩類產品對於資產范圍則無硬性要求。

第二,從發行期限以及資金使用用途看,prn募集資金只能用於項目的建設和運營,且發行期限較長;而abn和交易所abs的募集資金使用用途沒有嚴格限制,且受基礎資產特點的影響,兩類產品的發行期限相對較短,均在5年以內。

第三,風險隔離方面,prn強調項目資產的獨立性,要求發行主體一般為項目公司,以將項目資產的信用風險和項目發起人自身的信用水平相分離。與prn相比,交易所abs具備信托計劃特點,計劃委派人需要將其能產生現金流的資產完全出售給計劃管理人,由計劃管理人作為發行主體對外發行,不過,由於專項計劃無信托法律地位,一旦原始權益人出現破產風險,專項資產有可能無法對抗善意第三方。相較而言,abn雖以一定的債權或收益權作為基礎資產,但並沒有明確的風險隔離設置,票據發行主體即為企業主體,投資人僅對於基礎資產的現金流享有優先受償權,其主要依賴的還是發企業主體的償債能力。

表1 prn、abn和交易所abs特點比較

三、 我國非金融企業資產證券化產品發行概況

早在1992年,我國就開始了對非金融企業資產證券化的探索和實踐。不過,直到2004年,在國務院《關於推進資本市場改革開放和穩定發展的若干意見》的推動下,我國非金融企業資產證券化才開始正式起步。

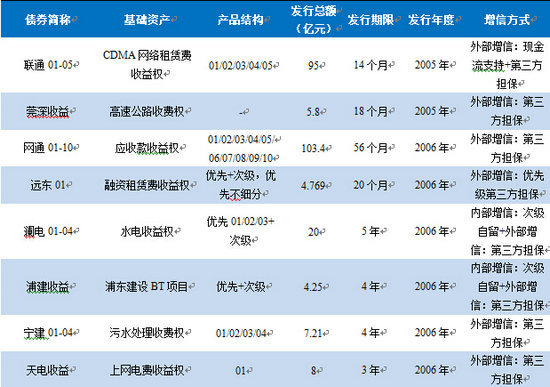

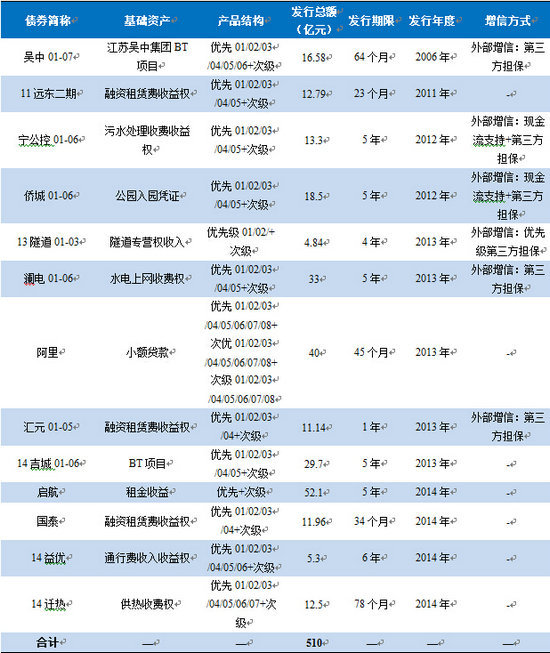

在不同的非金融企業資產證券化產品中,交易所abs的發展歷史相對最長。自首單abs“中國聯通cdma網絡租賃費收益計劃”2005年8月成功發行至2006年,市場上共成功發行9支,累計發行金額達263.45億元,其中所有abs均采取了內部或外部增信措施進行增信。而自2009年擴大試點后,市場累計公開發行13支abs,募集資金累計達到246.55億元。值得注意的是,2013年以后,交易所abs大多增信現象大大減少,只有兩支產品進行了第三方擔保。

表2:截至2014年6月末交易所市場abs發行情況

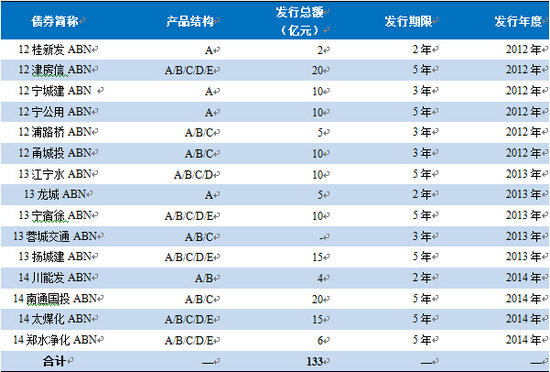

abn則是2012年交易商協會在銀行間市場推出的創新品種,由於推出時間相對較短,產品整體規模較小。至今為止,市場上共成功發行累計發行15支,發行總額超過133億元。其中,所有成功發行的abn均以非公開方式發行。雖然在非公開發行情況下難以獲得其具體的基礎資產和增信方式,但從市場上可獲得的資訊來看,其基礎資產大多為交通收費收入、市政公共事業收入、bt項目回收款等,且一般使用現金流支援或第三方擔保等方式對產品增信。

表3:截至2014年6月末銀行間市場abn發行情況

從prn發行情況看,自交易商協會發布prn指引后,首單prn於7月14日采用非公開定向方式發行完畢。該產品對應的項目是鄭州交投地坤實業有限公司的“鄭州綜合交通樞紐地下交通工程(東廣場)”,償債來源為該項目的物業開發和出租收入,注冊發行12億元,首期發行5億元,發行期限為15年。在產品結構方面,該產品設計了5年+5年+5年/10年+5年兩種回購期限,並由作為原始權益人體的河南鄭州交投地坤實業有限公司提供部分流動性支援,以及由中債增信提供部分擔保。prn推出的根本目的在於促使地方政府隱性債務更加陽光化,防范傳統地方融資平臺模式下所帶來的系統性風險。從長期看,隨著地方政府舉債機制的規範化發展,“開明渠、堵暗道”思路的真正落實,城投債的融資功能將逐步削弱,而與市政債並行發展的prn將會對現有城投債形成替代作用,有效解決地方政府在城鎮化建設過程中的融資難題。(中債資信 胡彥宇 魯秦)

上一篇

下一篇