二季度銀行理財排名:工行5項指標均從前五名中落榜

鉅亨網新聞中心

發行能力

摘要:

2014年第2季度,銀行理財能力單項排名和綜合排名結果如下:

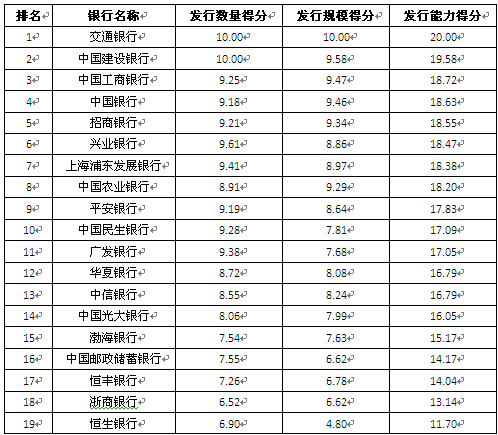

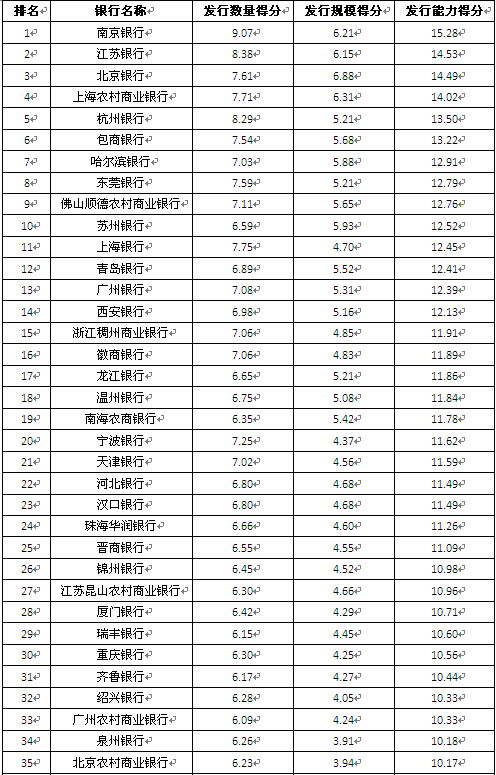

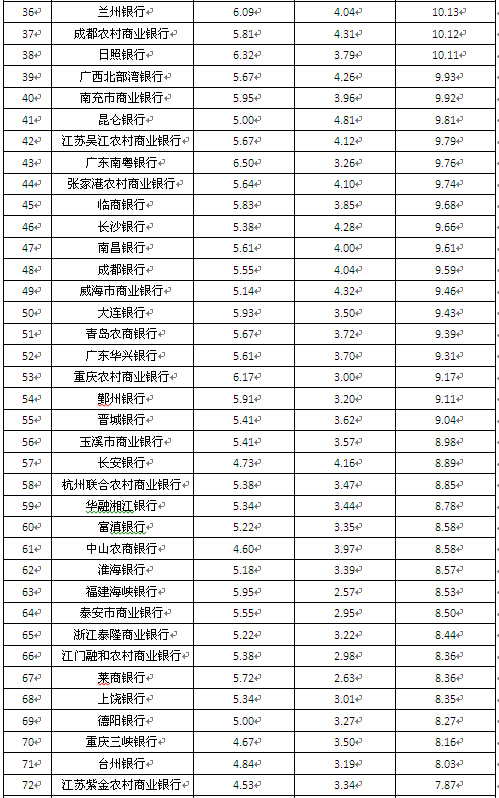

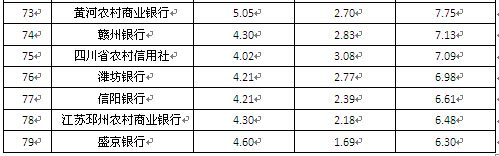

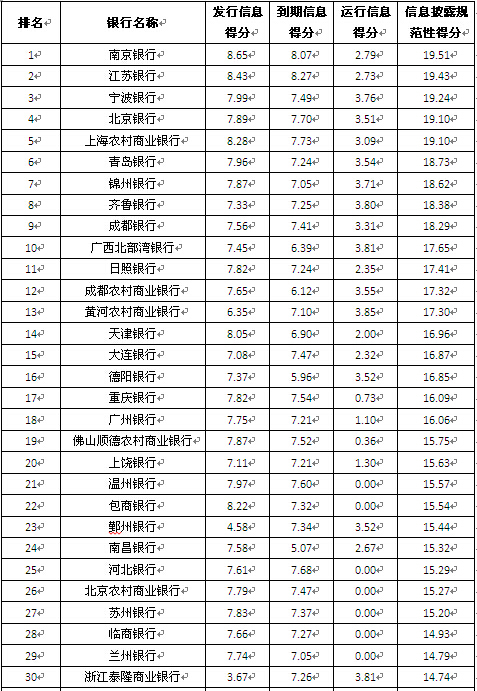

發行能力排名前五的全國性銀行依次為交通銀行、建設銀行、工商銀行、中國銀行和招商銀行(600036,股吧)。發行能力排名前十的區域性銀行依次為南京銀行(601009,股吧)、江蘇銀行、北京銀行(601169,股吧)、上海農商、杭州銀行、包商銀行、哈爾濱銀行、東莞銀行、順德農商和蘇州銀行。

收益能力排名前五的全國性銀行依次為交通銀行、民生銀行(600016,股吧)、興業銀行(601166,股吧)、建設銀行、招商銀行。收益能力排名前十的區域性銀行依次為東莞銀行、南京銀行、江蘇紫金農村商業銀行、杭州銀行、江蘇銀行、青島銀行、大連銀行、浙江稠州商業銀行、齊魯銀行、重慶銀行。

風險控制能力排名前五的全國性銀行依次為交通銀行、中信銀行(601998,股吧)、民生銀行、建設銀行和廣發銀行。風險控制能力排名前十的區域性銀行依次為南京銀行、北京銀行、江蘇銀行、東莞銀行、上海農村商業銀行、上海銀行、寧波銀行(002142,股吧)、包商銀行、杭州銀行和晉商銀行。

理財產品豐富性排名前五的全國性銀行依次為中信銀行、招商銀行、光大銀行(601818,股吧)、建設銀行和平安銀行(000001,股吧)。理財產品豐富性排名前十的區域性銀行依次為江蘇銀行、南京銀行、北京銀行、上海農村商業銀行、青島銀行、西安銀行、順德農村商業銀行、泉州銀行、徽商銀行、包商銀行和河北銀行

資訊披露規範性排名前五的全國性銀行依次為農業銀行、中信銀行、郵儲銀行、華夏銀行(600015,股吧)和光大銀行。資訊披露規範性排名前十的區域性銀行依次為南京銀行、江蘇銀行、寧波銀行、北京銀行、上海農村商業銀行、青島銀行、錦州銀行、齊魯銀行、成都銀行、廣西北部灣銀行。

理財能力綜合排名前五的全國性銀行依次為交通銀行、招商銀行、農業銀行、華夏銀行、廣發銀行。理財能力綜合排名前十的區域性銀行依次為南京銀行、江蘇銀行、北京銀行、上海農村商業銀行、青島銀行、包商銀行、齊魯銀行、蘭州銀行、哈爾濱銀行、珠海華潤銀行。

銀行理財能力排名報告(2014年第2季度)

為了適應我國銀行理財市場的監管政策、業務模式、產品創新等多方面的發展變革,2014年第2季度,我們對銀行理財能力排名體系進行了改版升級。經過對各家銀行進行銀行理財能力排名體系改進方案的意見征求,綜合各方意見的同時結合實際可行性,最終形成了《普益標準•銀行理財能力排名體系3.0版》。其較之前版本的重大變化包括:1、發行能力在發行數量的基礎上增加發行規模指標;2、收益能力從到期收益率轉變為預期收益率來衡量,因為同一時點或相同時期的產品收益進行比較更有意義;3、風控能力引入風險事件指標;4、豐富性增加投資起點類型維度,同時投向類型維度的分類標準改變,加強結構性產品種類的權重;4、排名結果按照全國性銀行和區域性銀行分類發布;5、分類指標測度中豐富性、資訊披露規範性的權重有所上升,同時風控能力的權重在剔除了風控措施及收益穩定性指標后有所下降;6、提升評估問卷在綜合排名中的權重。

此次銀行理財能力排名是以2014年第2季度為觀察期。我們對觀察期內各家銀行理財產品進行統計與評價,同時以評估問卷調查的形式對各家銀行理財業務的產品研發、投資管理、產品銷售、資訊披露等方面進行考察與分析。另外需排除發行產品數或公開了到期收益率的產品數小於10款的銀行,因此最終選取了98家銀行納入本季度排名。其中,全國性商業銀行和區域性商業銀行分別為19家和79家。

我們的數據來源於銀行通過公開渠道披露的資訊、與銀行簽訂的數據交換協議及每季度銀行反饋的動態問卷。其中,動態問卷的反饋資訊中涵蓋了各家銀行的產品發行總量,再結合前兩個渠道的數據,我們對產品發行規模進行了估計。2014年第2季度,我國銀行理財產品的發行繼續保持穩步增長,共有166家商業銀行發行了17773款理財產品,發行規模估計為20.51萬億元,較上季度分別增長16.64%和14.07%。

從發行主體類型來看,股份制商業銀行依然是產品發行主力軍,其發行數量為5798款,市場占比環比上升0.03個百分點至32.62%;國有銀行發行數量占比為24.01%,環比下降2.11個百分點;城市商業銀行發行數量占比為31.79%,環比上升1.63個百分點;農村金融機構發行數量占比為9.60%,環比上升0.53個百分點;外資銀行發行數量占比為1.97%,環比下降0.09個百分點。可以看出,本季度城商行及農村金融機構的理財產品發行力度繼續提升,受此影響國有銀行的產品市場占比環比下滑態勢依舊。

從期限類型來看,上季度受大假因素影響而產品短期化趨勢顯著,而本季度短期限類型產品市場占比有所下降,1個月以下、1-3個月期限類型產品市場占比分別為3.08%、55.57%,較上季度下降0.63、1.88個百分點,而3-6個月以及6-12個月期限類型產品市場占比有所上升,其中6-12個月期限類型上升幅度為1.80個百分點。

從投向類型來看,債券與貨幣市場類產品發行數量占比為51.82%,環比上升2.68個百分點;組合投資類產品發行數量占比為43.40%,環比下降1.38個百分點。這兩類產品依舊占據絕對市場份額,而融資類產品的發行繼續維持低迷態勢,本季度發行數量僅為52款,市場占比環比下降0.20個百分點至0.29%。此外結構性產品繼續保持上漲態勢,該類發行數量環比增加190款至797款,市場占比提升0.50個百分點至4.48%。

銀行理財管理計劃和理財直接融資工具的試點范圍有望在13家大中型銀行的基礎上擴容至城商行,本季度已有部分發達地區的城商行向銀監局上報了試點方案。銀行資管計劃滿足了理財產品向開放式、凈值化趨勢的轉型需求,同時標準化融資工具的發行能夠降低商業銀行的頻道費用,因此相信未來會有更多的銀行嘗試推出此類創新型產品。加之結構性產品發行數量及市場占比的持續上升,可以看到當前存款利率市場化加快推進的背景下,銀行理財業務正處於轉型升級階段。雖然從產品發行量上看還較為緩慢,但回歸代客理財本質及打破剛性兌付文化的思路無疑是正確的。

分類指標測度

發行能力:交行、建行、工行居全國性銀行前三,南京、江蘇、北京居區域性銀行前三

全國性商業銀行中,銀行理財產品發行能力排名前五的銀行依次是交通銀行、建設銀行、工商銀行、中國銀行和招商銀行。

從發行數量來看全國性商業銀行,股份制商業銀行第2季度總體發行量最多,達5798款;其次是國有銀行和外資銀行,總體發行量分別為4268款和350款。國有銀行平均發行711款,其中,交通銀行發行量最大,為1144款,建設銀行和工商銀行分別發行1141款、659款,位列第2、第3;股份制商業銀行平均發行483款,其中,興業銀行發行量最大,為860款;外資銀行平均發行38款,其中,恒生銀行發行量最大,為112款。從投資類型來看,全國性商業銀行的理財產品投向主要為債券與貨幣市場類理財產品和組合投資類理財產品,發行量分別為4798款、4821款,兩者總體占比達90%。其中,建設銀行債券類產品發行量最大,為949款,發行該類產品超過500款的還有交通銀行、興業銀行、浦發銀行(600000,股吧)和中國銀行;民生銀行組合投資類產品發行量最大,為676款,發行該類產品超過500款的還有工商銀行、廣發銀行和招商銀行。結構性產品和融資類產品合計發行量占比為7.65%。結構性產品中,恒生銀行發行量最大,招商銀行、農業銀行和平安銀行該類理財產品的發行量也相對較多;融資類產品整體發行量小於10款,其中,建設銀行該類發行量最大。

從發行規模來看全國性商業銀行,估測總體發行規模約為19萬億。其中,國有銀行估測總體發行規模最大,占比約為60%;其次是股份制商業銀行,估測總體發行規模在7-8萬億之間;外資銀行估測總體發行規模未達500億。

區域性商業銀行中,銀行理財產品發行能力排名前十的銀行依次是南京銀行、江蘇銀行、北京銀行、上海農商、杭州銀行、包商銀行、哈爾濱銀行、東莞銀行、順德農商和蘇州銀行。

從發行數量來看區域性商業銀行,城市商業銀行第2季度總體發行量最多,達5650款,與全國性商業銀行相比,僅次於股份制商業銀行;其次是農村商業銀行和農村信用社,總體發行量分別為1693款和14款。城商行平均發行64款,其中,南京銀行發行量最大,為579款,江蘇銀行和杭州銀行分別發行346款、324款,位列第2、第3;農商行平均發行35款,其中,上海農商發行量最大,為208款;農村信用社平均發行7款,其中,四川農信社發行量最大,為10款。從投資類型來看,債券與貨幣市場類理財產品依然是區域性商業銀行理財產品的主要投向,發行量達4412款。其中,南京銀行債券類產品發行量最大,為291款,發行該類產品超過200款的還有上海銀行;組合投資類產品發行量位列第2位,發行量為2893款。其中,杭州銀行該類產品發行量最大,為324款,發行該類產品超過200款的還有南京銀行、江蘇銀行和上海農商。結構性產品和融資類產品合計發行量分別為9款、43款。結構性產品中,泉州銀行發行量最大;融資類產品中,江蘇銀行發行量最大,重慶銀行該類理財產品的發行量也相對較多。

從發行規模來看,區域性商業銀行的估測總體發行規模在1萬億以上。其中,城市商業銀行估測總體發行規模最大,占比約75%;其次是農村商業銀行,估測總體發行規模在2000-3000億之間。

[NT:PAGE=$] 表1:發行能力排行榜(2014年第2季度)

全國性商業銀行

區域性商業銀行

資料來源:普益財富

[NT:PAGE=$]收益能力

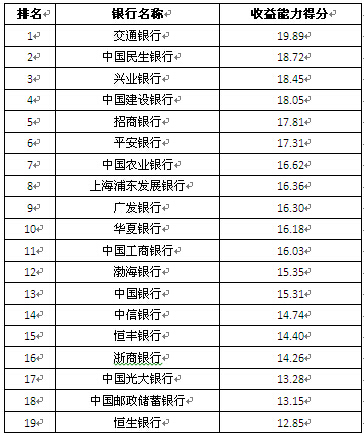

收益能力:交行、民生、興業位列前三,區域性銀行定價水平優於全國性銀行

全國性商業銀行中,收益能力排名前五的銀行依次是交通銀行、民生銀行、興業銀行、建設銀行、招商銀行。

全國性商業銀行的發行產品中,共有9958款公布了預期收益率,各家銀行產品ei值的平均表現為2.2492。納入排名的銀行中,交通銀行收益能力排名第一,主要原因在於該行公布了預期收益率的產品數在所有銀行中最多,為1143款,同時該行產品的平均ei值為2.3450,略高於平均水平。排名第二的民生銀行在產品數量上並不占據絕對優勢,但其產品的平均ei值為2.4849,高出平均水平0.2357。興業銀行公布了預期收益率的產品總數為859款,在本季度所有銀行中排名第三,此外該行產品的平均ei值為2.3954,在全國性商業銀行中處於中上游水平,因此在產品數量及定價水平均相對較好的情況下,該行收益能力排名第三。

從產品平均ei值來看,表現較好的前五家全國性商業銀行依次為渤海銀行、浙商銀行、招商銀行、恒豐銀行、民生銀行。其中,除招商銀行和民生銀行公布了預期收益率的產品數在600款以上而外,其余三家銀行均不足200款,較少的產品數量致使其收益能力排名未能獲得較高水平。另外,國有銀行的產品平均ei值普遍低於股份制商業銀行,除交通銀行和農業銀行的平均ei值高於平均水平而外,其余國有銀行均在2.00-2.20之間,特別是中國銀行和郵儲銀行的平均ei值分列全國性商業銀行的倒數第一和倒數第二。

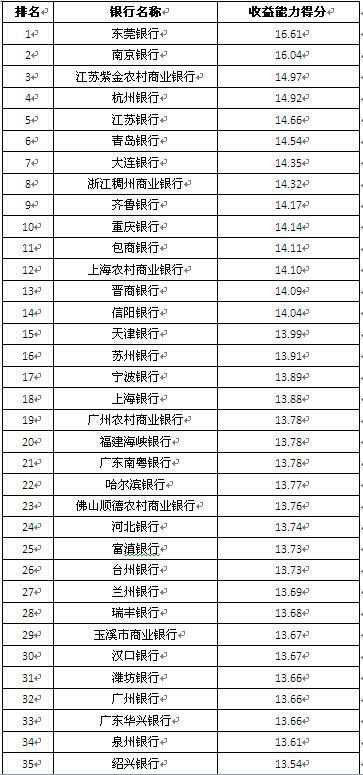

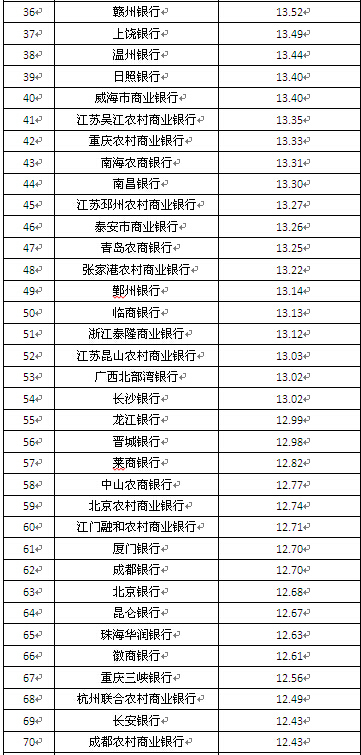

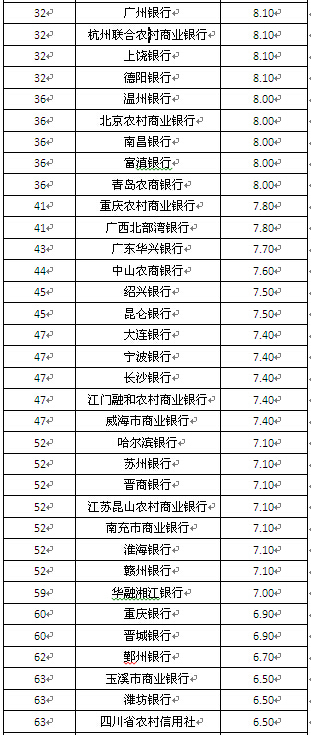

區域性商業銀行中,收益能力排名前十的銀行依次是東莞銀行、南京銀行、江蘇紫金農村商業銀行、杭州銀行、江蘇銀行、青島銀行、大連銀行、浙江稠州商業銀行、齊魯銀行、重慶銀行。

區域性商業銀行的發行產品中,共有7161款公布了預期收益率,各家銀行產品ei值的平均表現為2.2621。納入排名的銀行中,東莞銀行收益能力最強,主要得益於該行較高的產品ei值表現,其平均ei值高達3.1602,高出平均水平0.8981,在本季度所有銀行中最高。同樣地,江蘇紫金農村商業銀行、青島銀行、大連銀行、齊魯銀行也是由於其具備較高的產品定價水平而獲得收益能力排名前十,它們的平均ei值均高出平均水平0.30以上。而南京銀行、杭州銀行、江蘇銀行則是受益於其較多的產品發行數量,它們公布了預期收益率的產品數分別為552款、323款、345款,在區域性商業銀行中分列前三名。

從產品平均ei值來看,表現較好的前十家區域性商業銀行依次為東莞銀行、江蘇紫金農村商業銀行、大連銀行、臺州銀行、濰坊銀行、信陽銀行、青島銀行、齊魯銀行、重慶銀行、贛州銀行。這十家銀行中平均ei值最低為2.5541,這一數值與全國性商業銀行相比僅次於渤海銀行和浙商銀行,可見區域性商業銀行的定價水平普遍高於全國性商業銀行。另外還可以看到,資產規模越小的銀行的平均ei值普遍相對較高,城商行的定價水平又整體上優於農村金融機構。

表2:收益能力排行榜(2014年第2季度)

全國性商業銀行

區域性商業銀行

資料來源:普益財富

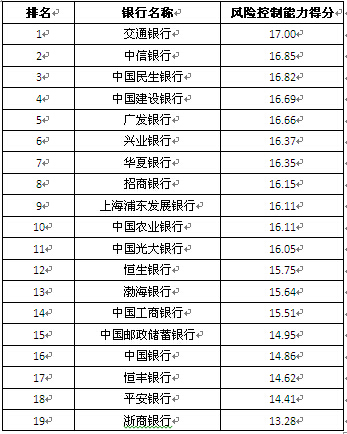

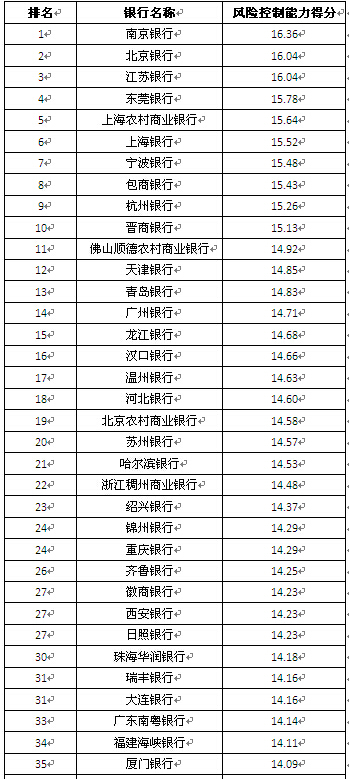

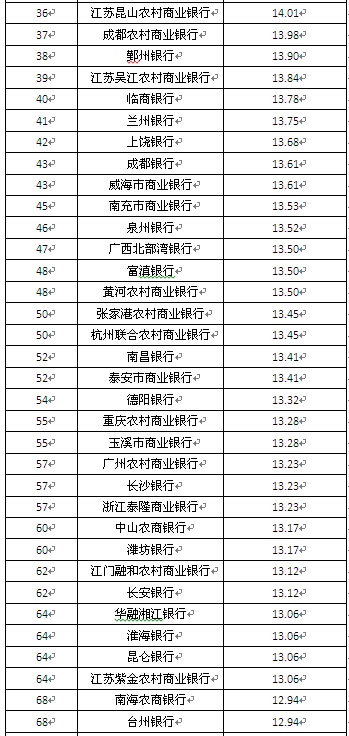

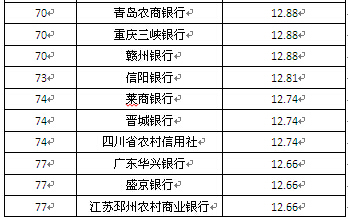

風險控制能力:交通銀行排名第一,全國性商業銀行風控能力較強

全國性商業銀行中,風險控制能力排名前五的銀行依次是交通銀行、中信銀行、民生銀行、建設銀行和廣發銀行。

全國性商業銀行中排名靠前的銀行在實現預期收益率的產品數量方面非常突出,排名前五位的銀行發行的固定收益類產品中實現了預期收益率的產品數量均超過450款,顯著超過其他銀行,再加上上述銀行收益實現得分幾乎都實現了滿分,因此排名靠前。

在收益實現方面,由於發行結構性產品的銀行大都是全國性商業銀行,再加上結構性產品並不能總是實現最高預期收率,因此部分銀行發行的部分結構性理財產品的到期實現情況不佳對其收益實現得分產生了一些輕微的負面影響,不過由於排名系統對公布了到期收益率的結構性產品在數量上給予了遠高於固定收益類產品的權重,因此公布了到期收益率的結構性產品數量較多的銀行在數量得分方面容易取得優勢,從而使其整體風控得分得到恰當的“平衡”。例如恒生銀行作為僅發行結構性產品的銀行,雖然其發行產品數量不多,由於其收益實現得分較高,因此其風控能力總分並不低於那些在固定收益類產品預期收益率實現數量較多且收益實現能力也較高的銀行。

另外,排名靠后的銀行主要由於公布了到期收益率的產品數量偏少(低於100款),盡管這些銀行到期產品幾乎全部都實現了預期收益率,但數量方面的得分拖累其風控能力的總分。

區域性商業銀行中,風險控制能力排名前十的銀行依次是南京銀行、北京銀行、江蘇銀行、東莞銀行、上海農村商業銀行、上海銀行、寧波銀行、包商銀行、杭州銀行和晉商銀行。

由於區域性商業銀行中除了泉州銀行外,其余銀行都沒有發行結構性產品(或沒有公布其到期收益率),再加上固定收益類產品幾乎都能實現最高預期收益率,因此絕大部分銀行的收益實現得分都接近滿分。這使得區域性商業銀行的風控能力集中體現在實現了到期收益率的產品數量上,南京銀行、北京銀行、江蘇銀行公布了到期收益率的固定收益類產品數量位居前列,在加上幾乎所有產品都實現了預期收益率,因而表現名列前茅。

表3:風險控制能力排行榜(2014年第2季度)

全國性商業銀行

區域性商業銀行

資料來源:普益財富

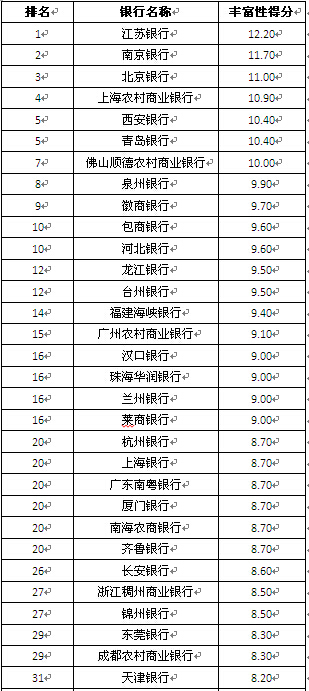

理財產品豐富性:中信銀行位居第一,全國性商業銀行整體豐富性位居前列

全國性商業銀行中,理財產品豐富性排名前五的銀行依次是中信銀行、招商銀行、光大銀行、建設銀行和平安銀行。

整體來看,排名靠前的全國性商業銀行在豐富性項目下的包括收益類型、投資幣種、投資對象、投資期限、投資起點共5個子項目中的至少3個上都有較為突出的表現。中信銀行在投資起點類型和收益類型上都得到了最高分,在其余三個子項目上也得到了第二高分,因此總分排名第一,也秉承了該行在產品豐富性上的一貫優異表現。招商銀行緊隨中信銀行之后排名第二位,該行在各子項目上的得分也非常優異,由於在產品期限類型和投資起點類型上略遜於中信銀行,因而豐富性得分稍低。

國有銀行中,除了建設銀行在豐富性上排名靠前外,其余銀行均排名在6-11位之間。從豐富性下的5個子項目上的得分來看,上述國有銀行在其中至少有1-2項得分偏低。中國銀行、農業銀行的幣種類型得分偏低,后者只在第2季度只發行了人民幣產品;交通銀行、中國銀行的投資對象類型得分偏低,交通銀行發行的產品投資對象中缺乏融資類和結構性產品,而中國銀行僅發行了債券與貨幣市場類產品;另外,交通銀行的產品投資起點類型以及工商銀行的產品投資期限類型得分偏低,這些都拖累了國有銀行在豐富性上的整體表現。

區域性商業銀行中,理財產品豐富性排名前十的銀行依次是江蘇銀行、南京銀行、北京銀行、上海農村商業銀行、青島銀行、西安銀行、順德農村商業銀行、泉州銀行、徽商銀行、包商銀行和河北銀行。

整體來看,區域性商業銀行的產品豐富程度顯著低於全國性商業銀行,例如,在投資幣種類型方面除了北京銀行和上海銀行發行了外幣理財產品外,其余銀行均僅發行了人民幣理財產品;在投資對象、投資期限和投資起點類型方面,區域性商業銀行整體表現也不及全國性商業銀行,而且,區域性銀行內部在各子項的得分上的分化也非常明顯。排名靠前的區域性商業銀行在5個子項上至少有2-3項得分較高,隨著豐富性總分的降低,區域性商業銀行在投資對象、投資期限以及收益類型上的局限性顯得越發突出,不少區域性商業銀行出現“一種收益類型(保本浮動或非保本浮動)、一個幣種類型(人民幣)、一個投向類型(債券與貨幣市場類)、1-2類投資期限(1-2個月、2-3個月)以及一類投資起點(5-10萬元)”的狀況。

表4:理財產品豐富性排行榜(2014年第2季度)

全國性商業銀行

區域性商業銀行

資訊披露規範性:南京銀行、江蘇銀行居前,區域性商業銀行顯著優於全國性銀行

全國性商業銀行中,資訊披露規範性排名前五的銀行依次是農業銀行、中信銀行、郵儲銀行、華夏銀行和光大銀行。

整體來看,全國性商業銀行在資訊披露方面的表現不及區域性商業銀行,其中的差距主要體現在運行資訊披露方面,表現較好的區域性商業銀行的運行資訊得分大都在3分及以上,而全國性商業銀行大多低於2.5分,這使得二者整體差距顯著拉開。

在全國性商業銀行中,農業銀行排名首位,該行除了到期資訊披露得分偏低外,發行和運行資訊的披露得分都名列前茅,因而總分較高。其他排名靠前的全國性商業銀行在發行和到期資訊披露方面盡管都表現尚佳,但是大部分銀行都存在季度內各月公布的產品公告數量與當月運行的產品數量匹配嚴重失衡的情況,因而導致這些銀行運行資訊得分大幅偏低。另外,有的全國性銀行還出現發行資訊披露透明度不佳、到期產品不披露收益率等情況,資訊披露質量偏低使得這些銀行的資訊披露總分顯著低於大部分銀行。

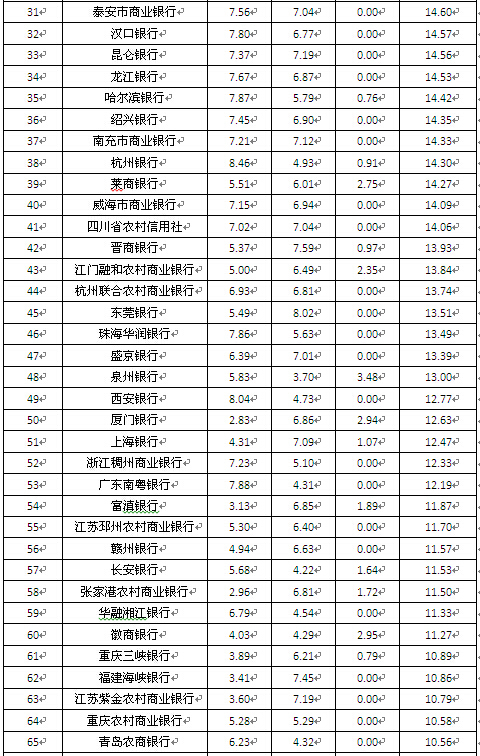

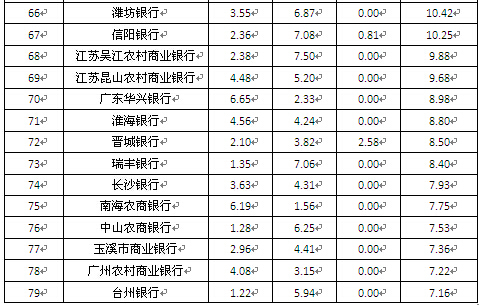

區域性商業銀行中,資訊披露規範性排名前十的銀行依次是南京銀行、江蘇銀行、寧波銀行、北京銀行、上海農村商業銀行、青島銀行、錦州銀行、齊魯銀行、成都銀行、廣西北部灣銀行。

區域性商業銀行資訊披露的質量繼續維持在較高水平。盡管包括南京銀行、江蘇銀行等區域性商業銀行的理財產品發行量已經超越部分全國性商業銀行,但其資訊披露質量並未因此而下降,因此兩家銀行在第2季度的資訊披露規範性排名上位列前兩位。

從區域性商業銀行來看,資訊披露規範性排名靠前銀行的產品發行量和到期量大都低於100款,但是無論在產品發行資訊的透明度、完整性方面還是在到期產品收益率的披露方面,這些銀行都做得非常到位,再加上其運行公告與處於運行的產品也匹配得非常好,因此這些銀行的資訊披露總分大都超過全國性商業銀行。

從單項得分上來看,單從發行資訊披露來看,工商銀行、平安銀行、招商銀行、農業銀行和南京銀行排名居前;在到期資訊披露方面,江蘇銀行、中信銀行、南京銀行、東莞銀行和華夏銀行排名居前;在運行資訊披露方面,農業銀行、黃河農商銀行、北部灣銀行、泰隆商行和齊魯銀行排名居前。雖然第2季度納入排名的銀行中有43家銀行沒有對其運行中的產品披露任何運行公告,但是數量和上季度相比已經有顯著減少,不少城市商業銀行、農村商業銀行已經開始逐漸增加產品運行資訊的披露,諸如廈門銀行、南昌銀行、上饒銀行、張家港農商銀行、信陽銀行均開始公布產品運行公告。

表5:資訊披露規範性排行榜(2014年第2季度)

全國性商業銀行

區域性商業銀行

區域性商業銀行[NT:PAGE=$]

區域性商業銀行

資料來源:普益財富

評估問卷測度

2014年第2季度銀行理財能力排名的評估問卷測度包括動態調查問卷和靜態調查問卷,卷面總分100分,其中動態調查問卷30分,靜態調查問卷70分。

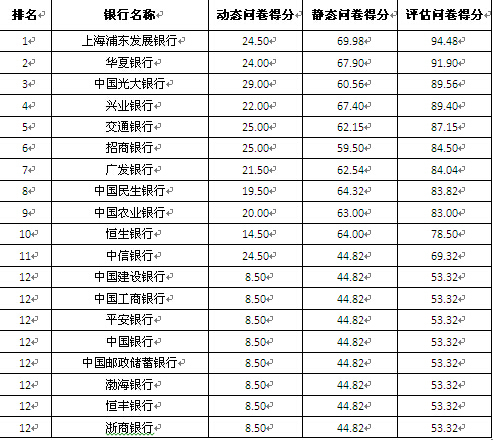

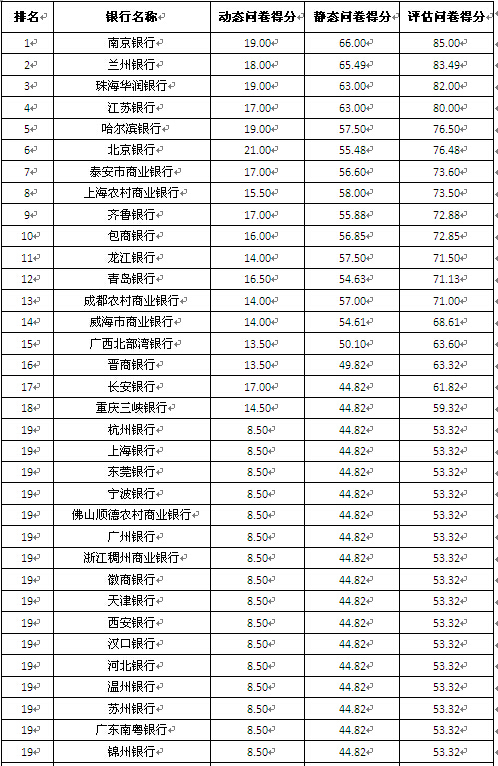

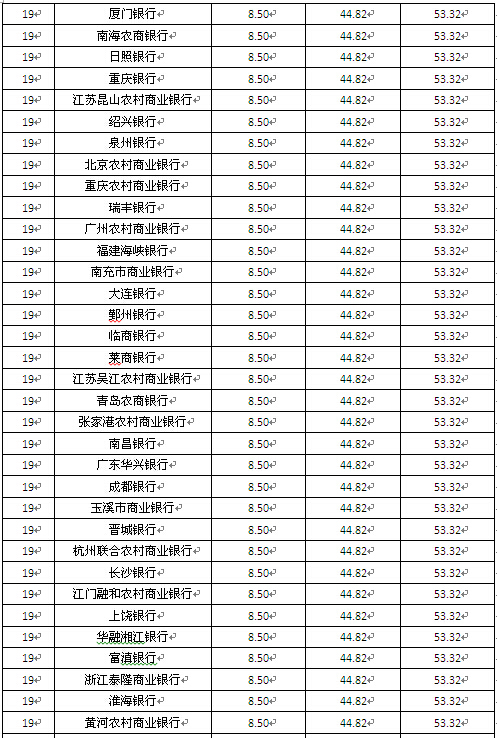

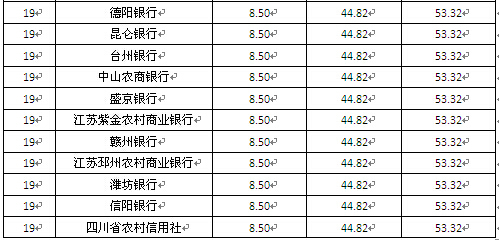

表6:評估問卷得分(2014年第2季度)

全國性商業銀行

區域性商業銀行

區域性商業銀行

區域性商業銀行

資料來源:普益財富

綜合理財能力:交行、招行、農行居全國性銀行前三,南京、江蘇、北京居區域性銀行前三

全國性商業銀行中,理財能力綜合排名前五的銀行依次是交通銀行、招商銀行、農業銀行、華夏銀行、廣發銀行。

本季度交通銀行的分類指標測度中,受益於較高的產品發行量,該行發行能力、收益能力以及風險控制能力均位居首位,同時評估問卷得分也位居全國性銀行前五,從而促使該行獲得綜合理財能力排行榜第一名。招商銀行位居理財能力綜合排名第二,主要原因在於該行各個單項排名均位居全國性銀行前列:理財產品豐富性排名位居第2位,發行能力和收益能力排名均位居第5位,風險控制能力、資訊披露規範性以及評估問卷得分均在全國性銀行前十強中。農業銀行主要得益於其資訊披露規範性位居全國性銀行排行榜首位,此外該行發行能力、收益能力、風險控制能力、理財產品豐富性以及評估問卷得分也都位於全國性銀行前十,因此該行在本季度綜合理財能力排名中獲得第三。

全國性銀行綜合排名前十強中,國有銀行僅有2家,其余8家均為股份制商業銀行。雖然股份制商業銀行由於銀行營業網點較少等因素而在產品發行總量上普遍不及國有銀行,但是其在產品收益定價水平、產品種類豐富程度以及資訊透明度等方面的整體表現要強於國有銀行,同時股份制銀行在產品營銷、收益結構、運作模式等環節的創新舉措通常優先於其它類型銀行。

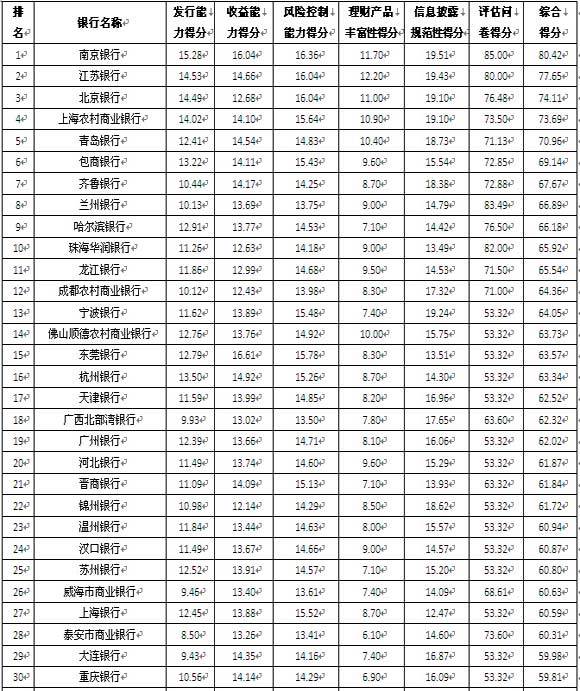

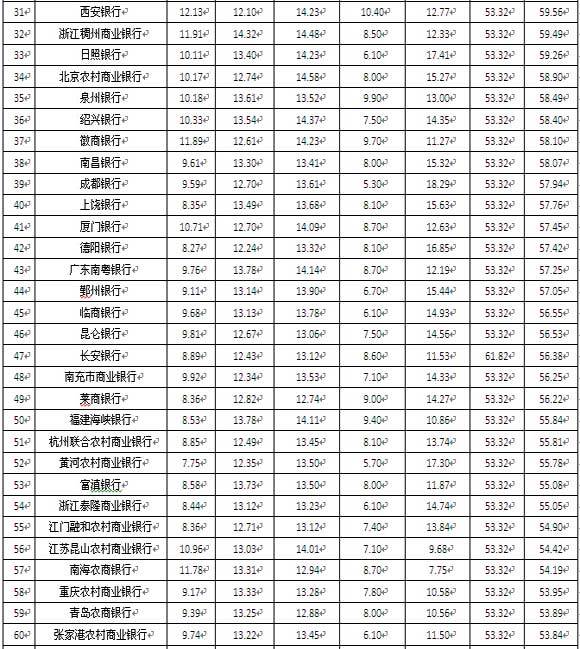

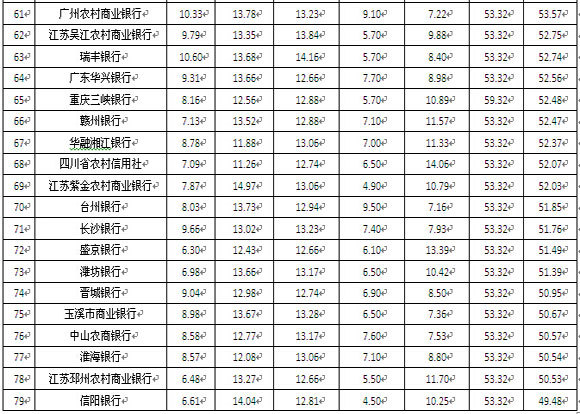

區域性商業銀行中,理財能力綜合排名前十的銀行依次是南京銀行、江蘇銀行、北京銀行、上海農村商業銀行、青島銀行、包商銀行、齊魯銀行、蘭州銀行、哈爾濱銀行、珠海華潤銀行。

南京銀行之所以能夠獲得區域性銀行綜合排名第一,是因為該行各個單項排名均數一數二:發行能力、風險控制能力、資訊披露規範性以及評估問卷得分均排名第一,收益能力、理財產品豐富性均排名第二。江蘇銀行綜合排名第二,其情況與前者較為類似,各個單項排名均名列前茅:理財產品豐富性排名第一,發行能力、資訊披露規範性均排名第二,風險控制能力、評估問卷得分、收益能力分別位於第3、第4和第5位。北京銀行的發行能力、風險控制能力、理財產品豐富性均位居區域性銀行的前三甲,同時資訊披露規範性、評估問卷得分分列第4和第6位,促使該行獲得綜合排名第三。

區域性商業銀行中城商行的綜合排名整體上優於農商行、農信社等農村金融機構,主要因素在於:第一,城商行的產品發行數量與發行規模普遍高於農村金融機構;第二,部分理財業務起步較晚的農村金融機構將理財資金投資本質上交由其它大行或非銀行金融機構來運作,因此其無法獲得較高的投資回報,故產品收益定價能力通常低於城商行;第三,城商行的產品種類豐富程度普遍高於農村金融機構,特別是在收益類型、投資期限這兩方面體現得更為明顯。

表7:銀行理財能力綜合排行榜(2014年第2季度)

全國性商業銀行

區域性商業銀行

區域性商業銀行

區域性商業銀行

資料來源:普益財富

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇