鉅亨網新聞中心

基本面差異依舊 首選多lldpe空pp規則

摘要:

短期煤化工裝置投產壓力釋放對盤面有所壓制,但在倉單庫存偏低、需求轉強作用下,塑料后期仍將維持堅挺態勢。

pp情況略有不同,一是pp下游需求的季節性不強,因而后期需求支撐相對偏弱;二是,pp在下半年裝置的投產壓力較塑料要大,新產能釋放壓力下pp較塑料將更加弱勢。

整體來看,第三季度預計塑料將仍舊保持相對與pp的強勢。因此,三季度依然首選多pe空pp的對沖操作規則。此外,也可適當考慮單邊參與逢低做多塑料近月或逢高沽空pp遠月的規則。

第一部分 基本面

1、現貨

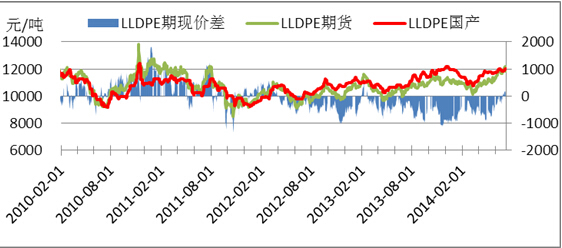

lldpe:近期石化出廠價略有下跌,截至7月11日,石化出廠價跌50元至11950元/噸,國內現貨報價11900-12200。l1409平水於現貨,期現價差達到年內高點。

圖1. lldpe期現價差圖

資料來源:卓創資訊、信達期貨研發中心

pp:pp石化出廠價下跌,截至7月11日,石化出廠價跌至11500元/噸,國內現貨報價11450-11750。由於期貨價格同樣下跌,pp1409貼水約-300元/噸,期現貼水達到上市來中等水平。

圖2. pp期現價差圖

資料來源:卓創資訊、信達期貨研發中心

2、庫存

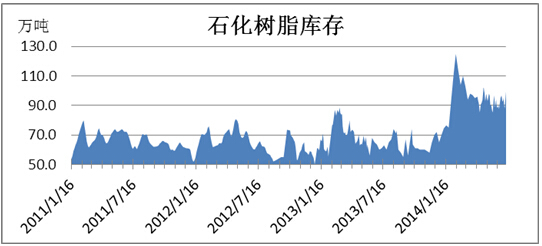

石化樹脂:上周末石化庫存上漲4萬噸至99萬噸左右,石化庫存壓力不大。但目前石化庫存進入庫存積累階段,后期庫存將對盤面造成壓力。

圖3. 石化樹脂庫存

資料來源:石化企業

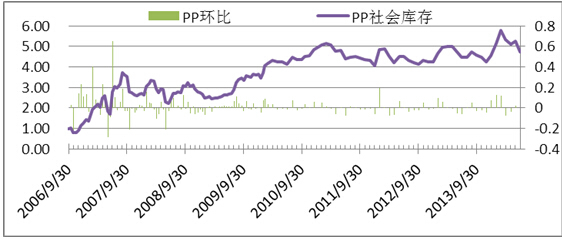

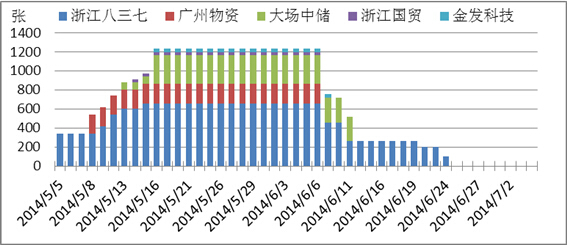

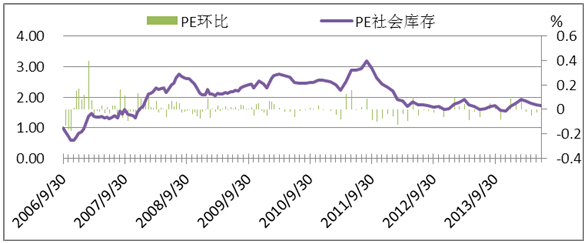

pp:中塑資訊網的數據顯示,截至2014年6月30日,本月pp庫存下降,較上月底減少9.72%。整體來看,pp社會庫存在2月底創出新高后有所下降。pp1405交割后,倉單流出,目前交易所倉單較少。

圖4. pp社會庫存

資料來源:中塑資訊、信達期貨研發中心

圖5. pp倉單

資料來源:中塑資訊、信達期貨研發中心

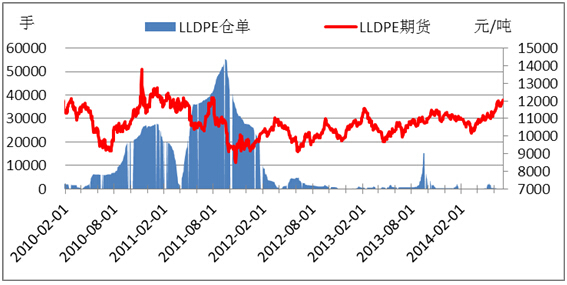

pe:中塑資訊網的數據顯示,截至2014年6月30日,pe庫存下降,較上月底減少1.43%,比上年同期增加8.50%。pe庫存整體處於歷史上等偏低的水平,這正是石化企業的銷售政策。大部分庫存在石化企業手上,社會庫存較少,使得石化的定價權更強,中下游議價能力降低。目前交易所倉單數量較少,庫存處於低位。

圖6. pe社會庫存

資料來源:中塑資訊、信達期貨研發中心

圖7. pe倉單

資料來源:中塑資訊、信達期貨研發中心

3、石化開工率

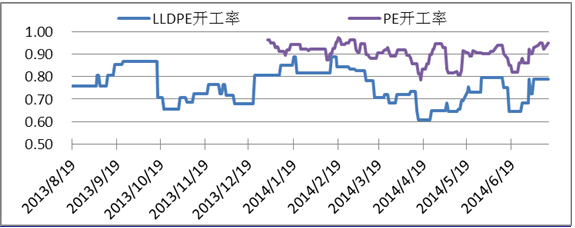

pe:截至7月11日,pe總產能1286萬噸,開工率0.95。在產線性產能558萬噸,開工率0.79。一般來說,pe企業開工率在90%左右,目前已經達到正常偏高水平。7月初,陜西延長中煤陜西榆林pe裝置投產,但目前產品還未產出。此外,預計7月底中煤陜西榆林將同樣有煤化工pe裝置投產。這將使得pe產能在三季度增長60萬噸。

圖8. pe開工率

資料來源:卓創資訊、信達期貨研發中心

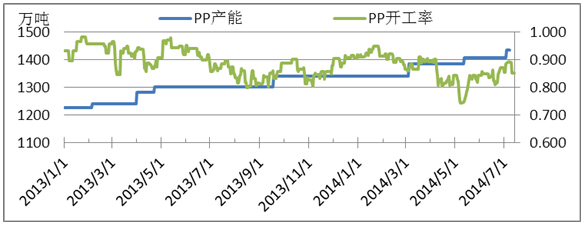

pp:截至7月4日,pp總產能1437萬噸,開工率0.85。pp開工率進入4月后一直在80%左右運行,目前檢修裝置重新開工使得其開工率達到90%以上,此外,兩套將新開工的煤化工裝置將使得pp供應增多。

圖9. pp開工率

資料來源:卓創資訊、信達期貨研發中心

4、下游

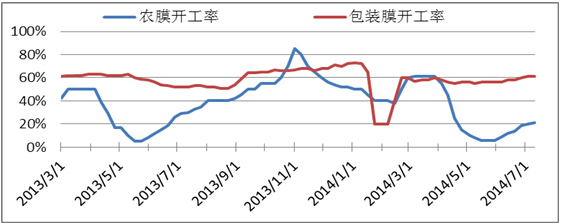

pe下游開工率:4月中旬至5月份是農膜生產淡季,7月以后逐漸轉旺。截止7月11日,農膜廠21%,環比上升1%;包裝膜廠61%,環比持平。

圖10. pe下游開工率

資料來源:卓創資訊、信達期貨研發中心

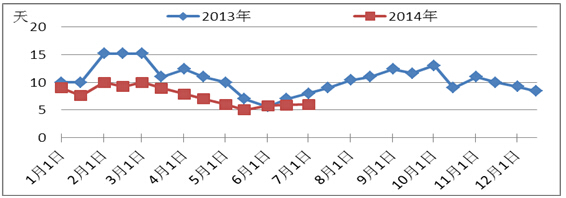

pe下游原料庫存——截至7月1日,下游農膜廠的原料庫存偏低,大約在6天左右,去年同期為8天。

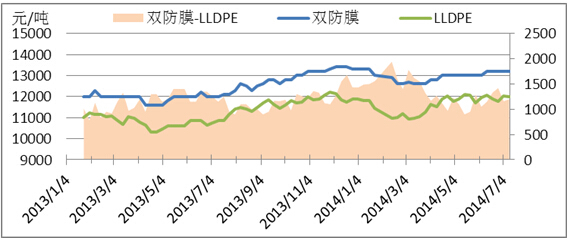

截止7月11日,山東地區雙防膜報價13200元/噸,齊魯化工廠lldpe價格12000,兩者價差1200,屬於中等范圍,預計7月廠家備貨意愿將有所增強。

圖11. 農膜廠原料庫存天數

資料來源:卓創資訊、信達期貨研發中心

圖12. 雙防膜與lldpe價差

資料來源:卓創資訊、信達期貨研發中心

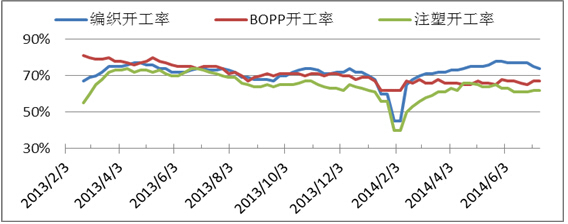

pp下游開工率:pp下游產品的季節性較弱,目前來看,編織廠開工率76%, bopp膜68%,注塑63%,處於整體偏低水準。

圖13. pp下游開工率

資料來源:卓創資訊、信達期貨研發中心

5、成本利潤

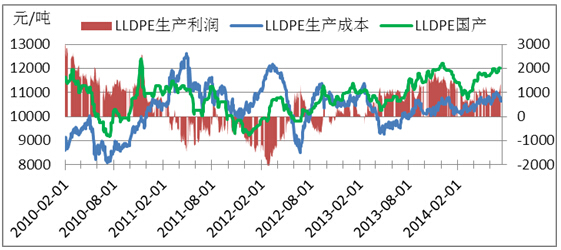

pe:石腦油折算lldpe生產成本10650元/噸,尚有1380元/噸的利潤空間。因此煉廠有動力提高開工率來生產pe。

圖14. 油制lldpe利潤

資料來源:信達期貨研發中心

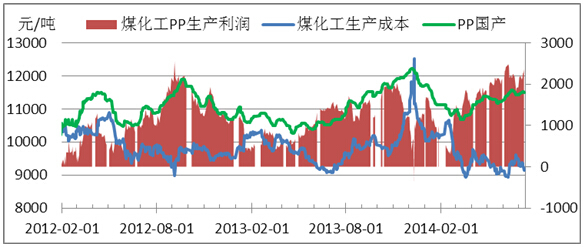

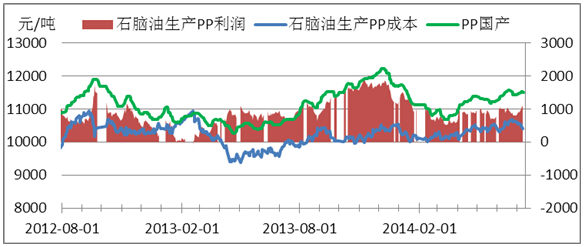

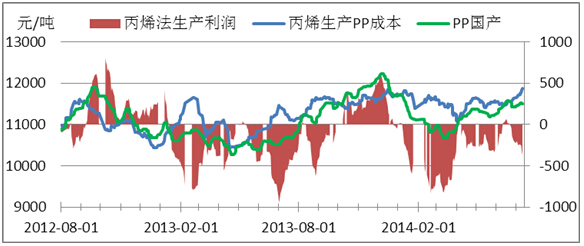

pp:甲醇生產pp有2370元/噸的利潤空間,處於較高的利潤水平,石腦油生產pp利潤中等,進口丙烯法略有所虧損。因此,煤化工生產pp的利潤較好。

圖15. 甲醇制pp利潤

圖16. 石腦油制pp利潤

資料來源:信達期貨研發中心

圖17. 丙烯制pp利潤

資料來源:信達期貨研發中心

6、價差結構

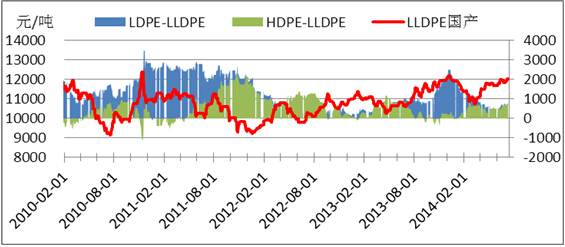

pe品種間價差——截至2014年7月11日,ldpe(上海石化(600688,股吧)q281)出廠價12800元/噸,hdpe(揚子石化5000s)出廠價12700元/噸,lldpe(7042)出廠均價12000元。ldpe-lldpe價差800元/噸,hdpe-lldpe價差700元/噸。這兩個價差指標對連塑行情指示意義中性。

圖17. pe品種間價差

資料來源:隆眾石化、信達期貨研發中心

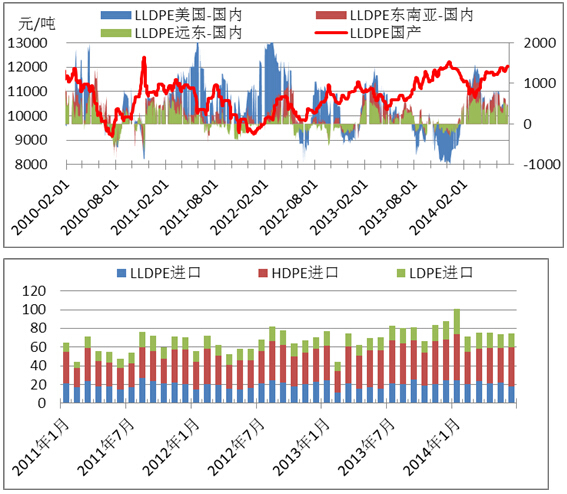

pe內外差——截至7月11日,東南亞cfr報價1600美元/噸,遠東cfr報價1595美元/噸。進口倒掛程度有所降低,有利於塑料的進口。

圖18. pe內外價差與進口量

資料來源:隆眾石化、信達期貨研發中心

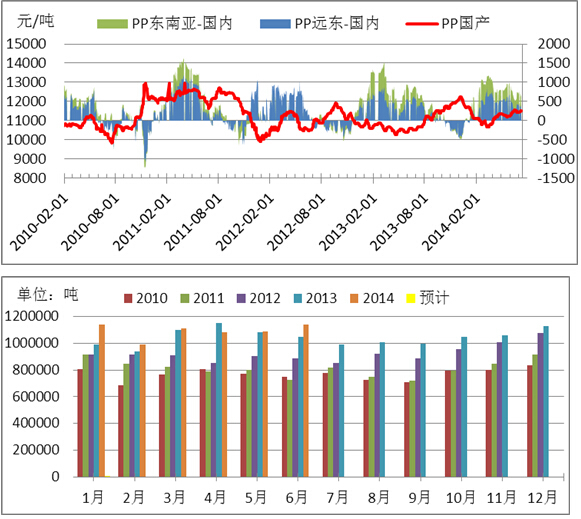

pp內外差——截至7月11日,東南亞cfr報價1555美元/噸,遠東cfr報價1520美元/噸。進口倒掛程度有所減少,有利於pp進口。

圖19. pp內外價差與進口量

資料來源:隆眾石化、信達期貨研發中心

pe與pp價差——截至2014年7月4日, lldpe現貨與pp現貨市場價價差在500左右,達到2010年6月以來較大值。而lldpe與pp期貨主力合約價差有所回歸,約675元/噸,等待回歸至500以內進行套利。

圖20. pp與pe現貨價差

資料來源:隆眾石化、信達期貨研發中心

圖21. pp與pe品種間價差

資料來源:大連期貨交易所、信達期貨研發中心

第二部分 操作建議

lldpe:目前來看,下游貿易商手中庫存較低,石化庫存有所上升,因此石化挺價能力較強,下游議價能力反而不足。進入7月中旬,下游農膜廠開工率以及原料庫存天數將有所提升,對lldpe的需求也會有提振作用。短期煤化工裝置投產壓力釋放對盤面有所壓制,但在倉單庫存偏低、需求轉強作用下,塑料后期仍將維持堅挺態勢。

pp:pp和塑料的基本面情況略有不同,一是pp下游需求的季節性不如pe強,因而對它來說,后期需求支撐相對偏弱;二是,pp在下半年裝置的投產壓力較塑料要大,新產能釋放壓力下pp較塑料將更加弱勢。

整體來看,第三季度預計塑料將仍舊保持相對與pp的強勢。因此,三季度依然首選多pe空pp的對沖操作規則。此外,也可適當考慮單邊參與逢低做多塑料近月或逢高沽空pp遠月的規則。公司簡介

信達期貨有限公司成立於1995年10月,系經中國證券監督管理委員會核發《經營期貨業務許可證》(許可證號32060000),專營國內期貨業務的有限責任公司。

公司由信達證券股份有限公司全資控股,注冊資本5億元人民幣,是國內規範化、信譽高的大型期貨公司之一;是中國金融期貨交易所15家全面結算會員之一(會員號0017)。

公司現擁有中金所、上海、大連、鄭州商品交易所四大期貨交易所的全權會員資格和交易席位,可以為客戶代理所有已上市品種的期貨交易及中金所交易會員的代理結算,並依托強大股東背景向客戶提供全方位金融資訊服務。

雄厚金融央企背景

信達證券股份有限公司注冊地在北京市,是國內amc系第一家證券公司。公司屬綜合類證券券商,注冊資本為25.687億元人民幣,擁有68家營業部。

信達證券主要出資人及控股股東是中國信達資產管理股份有限公司。中國信達資產管理股份有限公司是經國務院和人民銀行批準,由財政部出資於1999年4月設立的國有獨資非銀行金融機構,注冊資本金251億人民幣,是國內第一家金融資產管理公司。

經過多年的發展,信達資產管理股份有限公司取得了良好的業績,各項指標居行業領先水平。信達資產管理股份有限公司現搭建了證券、基金、保險、信托等金融服務平臺,綜合服務金融集團的框架初步形成。

信達期貨分支機構

北京營業部 北京市朝陽區裕民路12號中國國際科技會展中心a座506室

(咨詢電話:010-82252929-8012或8011)

上海營業部 上海市靜安區北京西路1399號信達大廈(建京大廈)11樓e座

(咨詢電話:021-50819383)

廣州營業部 廣州市天河區體育西路111號建和中心大廈11層c單元

(咨詢電話:020-28862026)

沈陽營業部 沈陽市沈河區惠工街56號8層

(咨詢電話:024-31061955;024-31061966)

哈爾濱營業部 哈爾濱市南崗區長江路157號歐倍德中心5層3號、25號

(咨詢電話:0451-87222480轉815)

石家莊營業部 石家莊市平安南大街30號萬隆大廈5層

(咨詢電話:0311-89691960;0311-89691961)

大連營業部 大連市沙河口區會展路129號期貨大廈2409室

(咨詢電話:0411-84807575;0411-84807776)

金華營業部 金華市中山路331號海洋大廈8層

(咨詢電話:0579-82328747;0579-82300876)

樂清營業部 樂清市樂成鎮樂怡路2號樂怡大廈3層

(咨詢電話:0577-27826500)

富陽營業部 富陽市江濱西大道57號國貿中心寫字樓901-902

(咨詢電話:0571-23238918)

臺州營業部 臺州市路橋區銀安街679號耀江廣場商務樓5層

(咨詢電話:0576-82696333)

義烏營業部 義烏市賓王路158號銀都商務樓6層

(咨詢電話:0579-85400021)

溫州營業部 溫州市車站大道545號京龍大廈11層

(咨詢電話:0577-88128810)

寧波營業部 寧波市江東區悅盛路359號濱江商業廣場007幢14樓

(咨詢電話:0574-28839988)

紹興營業部:浙江省紹興市越城區梅龍湖路56號財源中心1903室

(咨詢電話:0575- 88122652,13456760664)

重要聲明

報告中的資訊均來源於公開可獲得的資料,信達期貨有限公司力求準確可靠,但對這些資訊的準確性及完整性不做任何保證,據此投資,責任自負。

本報告不構成個人投資建議,也沒有考慮到個別客戶特殊的投資目標、財政狀況或需要。

客戶應考慮本報告中的任何意見或建議是否符合其特定情況。未經信達期貨有限公司授權許可,任何引用、轉載以及向第三方傳播本報告的行為均可能承擔法律責任。

期市有風險,入市需謹慎。

上一篇

下一篇