鉅亨網新聞中心

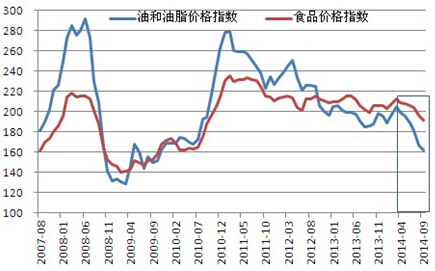

聯合國糧食及農業組織10月9日公布的9月全球食品價格指數為191.5(2002~2004年為100),連續6個月下降,創出約4年來的最低水平,這是自1990年代后半期以來持續時間最長的一次價格下降。

另外,由於棕櫚油需求減退等原因,油脂類價格低迷,價格指數跌落至162,創出2009年10月以來的最低水平。而美元的升值,成為了拉低全部領域大宗商品價格的主要因素,僅肉類因存欄不足逆勢上漲。油脂市場的頹勢,在四季度初期能否延續,這是我們討論的重點。

圖1、聯合國糧農組織部分價格指數圖

一、cbot大豆周線級別止跌反彈

今年美豆作物生長條件堪稱完美,單產和產量創歷史紀錄已無懸念,美國農業部在10月供需報告中,將已創紀錄的美豆產量預估再次上調,雖然遜於市場預期,且位於市場預測范圍的下限,但距離40億蒲式耳更進一步。

usda將美國大豆單產預估由的46.6上調至47.1,低於市場47.6的預估均值;種植面積和收割面積分別下調至84.2和83.4百萬英畝,因此產量略上調至0.14億蒲至39.27億蒲,但受結轉庫存下降的影響,當前預估的本年度美國大豆總供給量較9月份的預估值下調0.24億蒲至40.34億蒲。而對需求方面的預估數據沒有任何調整。因此最終的期末庫存較9月預估下降了0.25億蒲達到了4.5億蒲,庫存消費比為12.6%。市場對本次usda的認可度較差,因此在報告出來后,cbot盤面僅為短暫反彈后重拾跌勢。

從10月份美國的總產量來看,美豆的產量規模較去年增長17%,較四個月前新作首次預估已提升8%,這奠定了美國大豆供需寬鬆的局面,全球庫存高企。2015年1月份usda將發布最終單產報告,從歷年供需報告發布情況來看,未來單產調整的空間將有限。6月份以來,美豆價格指數在豐產預期威脅下,已經累計下跌超30%,在近5年低位900點關口處,暫獲支撐出現反彈。

圖2、usda美豆產量月度調整圖

截止到10月17日,cftc持倉報告顯示,美豆非商業凈持倉-16171手,處於數年以來低位,近來凈持倉現增長苗頭,並出現一定拐點,基金凈空持倉的集中減持,將很大程度上決定了美豆本季反彈和修復性上揚的高度。

圖3、美豆cftc凈多持倉規模在數年低位

圖4、深跌四個月以來美豆指數首次升破20日平均價格

圖4、深跌四個月以來美豆指數首次升破20日平均價格  資料來源:文華財經

資料來源:文華財經

(標注日期為usda月度報告發布日)

二、棕櫚油產出縮減vs主產國去庫存

馬來西亞棕櫚油局(mpob)數據顯示,馬來西亞9月毛棕櫚油產量環比減少6.6%至190萬噸,略高於預期的187萬噸。從歷年產出規律可見,9到10月份產出達到尖峰,而后產出走弱,這對價格有著季節性的刺激作用。但市場在本季更看中需求,當棕櫚油低於每噸2,250令吉的市價,馬來西亞政府已宣布11月毛棕櫚油出口將繼續維持零關稅政策,以刺激出口需求。而9月底棕櫚油庫存較上月同期上升1.8%,至209萬噸,創2013年3月以來最高,反映出未來市場去庫存過程,價格的走勢將一波三折。

圖5、馬來西亞棕櫚油產量變動圖  圖6、馬來西亞棕櫚油庫存變動圖

圖6、馬來西亞棕櫚油庫存變動圖

三、國內油脂價格羸弱,強弱差異顯著

融資性進口受到政策抑制,8月份以來,國內進口棕櫚油數量大幅下降,棕油庫存下降較快,10月16日,全國港口棕櫚油庫存總量急劇下滑至56.6萬噸,較上月同期降29%,去年同期92.7萬,且低於5年同期平均庫存(59.4萬噸)。豆油商業庫存總量137.6萬噸,較節前增3.8%,較去年同期增33.8%。油脂庫存一減一增,導致豆棕價差已經處於很低水平,介於550到800價差之間。

因棕櫚油貨權集中在油廠和進口商手中,港口貿易商手中貨源緊張,有利於供應商控價,提振棕櫚油現貨上行。而豆油遭受著美豆歷史性豐產的沖擊,兼有油脂消費需求低迷,庫存規模持續走高。豆油棕櫚油價差,因此跌落至歷史較低水平。 圖7、國內棕櫚油庫存變動圖(單位:萬噸)

圖8、國內豆油周度商業庫存變動圖(單位:萬噸)

圖9、豆油棕櫚油價差圖

圖9、豆油棕櫚油價差圖

四、上行機會、下行風險及操作思路

豆油等油脂價格,以季度線級別的下跌,目前已經達到或瀕臨金融危機時期的低點,上游油籽豐產格局及下游需求低迷是主要驅動因素。6月以來市場跌勢擴大,期間美元指數錄得近半個世紀以來最長連漲記錄,通縮市場環境下大宗商品遭到普遍拋售,原油價格深跌至近四年低位。

下半年美豆的主要的下跌過程或將結束,供給利空沖擊效應邊際遞減,這可能對下游油粕形成一定扶住作用。國內棕櫚油庫存持續下滑,且馬來西亞棕櫚油產出迎來尖峰后的回落,對油脂市場而言將形成利好;10月下旬后,隨著天氣的轉冷,旺季需求的潛在增長,極低的豆棕價差或許對豆油的消耗有利。這些將為棕櫚油、豆油帶來上行的機會。

油脂其進一步下行的風險在於,收獲季北美產量進一步提升的可能,以及南美種植進度尚好且面積進一步擴張,這可能加重豆類市場熊市氛圍,而糟糕的通縮市場環境,對多方帶來強烈的抑制。

綜合來看,近期油脂熊市波動陷入寬幅震盪的可能性增加,單邊高拋低吸波段參與,或基於庫存變動趨勢的差異,參與做多棕櫚油的同時,適當時機做空豆油對沖交易。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇