鉅亨網新聞中心

要點:

6月24日美國東部時間晚上8點28分華爾街日報刊登了一篇美國原油出口禁令解除的文章,並稱最早8月份就將有原油出口。該訊息公布后WTI近月合約出現急拉。之后美國商務部又澄清,出口禁令沒有變化。WTI又快速回落。事實上,美國商務部仍然打開了頁岩油出口的頻道,商務部擴展了石油產品的定義,即凝析油也可以作為石油產品出口。凝析油可以從更輕的天然氣中擷取,在經過穩定化處理就可以運輸;凝析油還可以從頁岩油中冶煉,經過最簡單的煉廠蒸餾環節就可以將頁岩油中的凝析油擷取。從目前Brent和WTI的價差結構,以及美國的頁岩油產量增速和庫存看,我們認為凝析油的出口增加將有助於Brent和WTI價差向零靠攏。

可能的風險點:一是時間成本會比較大,此次商務部僅通過了兩家公司的出口申請,而這兩家公司最早也要到8月份才會出口首批凝析油,美國凝析油出口的速度越快兩者價差擬合的也會越快。二是在出口大幅增長之前,美國的消費未能抵消掉日益增長的庫存,對WTI的壓力會在現在的基礎之上將價差再度拉大,然后再擬合。

6月24日美國東部時間晚上8點28分華爾街日報刊登了一篇美國原油出口禁令解除的文章,並稱最早8月份就將有原油出口。該訊息公布后WTI近月合約出現急拉。之后美國商務部又澄清,出口禁令沒有變化。WTI又快速回落。事實上,美國商務部仍然打開了頁岩油出口的頻道,商務部擴展了石油產品的定義,即凝析油也可以作為石油產品出口。凝析油可以從更輕的天然氣中擷取,在經過穩定化處理就可以運輸;凝析油還可以從頁岩油中冶煉,經過最簡單的煉廠蒸餾環節就可以將頁岩油中的凝析油擷取。從目前Brent和WTI的價差結構,以及美國的頁岩油產量增速和庫存看,我們認為凝析油的出口增加將有助於Brent和WTI價差向零靠攏。

一、Brent與WTI價差仍屬高位

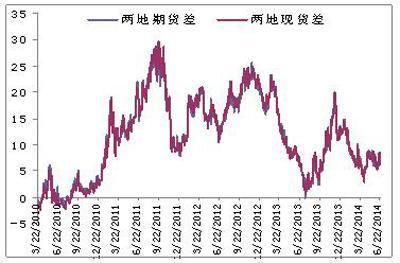

圖1 Brent-WTI近月合約價差走勢圖(2010-2014.6.25)

截止6月25日盤中,Brent和WTI近月合約的差價仍高達7.74美元/桶。如果美國原油可以變相出口,那么價差將向美國頁岩油未興起之前靠攏,即Brent-WTI之間0價差。

2010年6月,作為國際油價標桿的布倫特和作為美國油價標桿的WTI的價差已連續數年保持在1美元/桶以內。2010年8月,WTI開始相對布倫特貼水,2011年11月價差已升至28美元/桶。2012年兩者的平均價差為18美元/桶。2013年2月價差重新擴大至23美元/桶,之后迅速收窄,7月兩者價格基本持平,之后又再度擴大。2014年迄今價差持續在6-8美元/桶之間波動。

引發價差擴大和縮小的原因有這樣幾個,一是美國庫欣庫存大幅增加,拖累了WTI;二是即使庫欣庫存處於低位,當美灣——美國進口原油最多的地區——原油趨於飽和時,當地基準油價LLS仍會貼水Brent,WTI與LLS也通常會有小幅貼水,幅度由美灣飽和的程度決定;三是Brent受地緣政治支撐,而WTI更貼近供需基本面,隨供需波動。這三個原因可以發揮作用的前提就是美國的原油禁止出口,美國的原油市場與世界明顯隔離。而現在只要經過簡單加工,凝析油就可以源源不斷的運出美國,美國自身的壓力緩解,美國可以向全球供應更多的原油,施壓於Brent。兩者價差擬合將成為大概率事件。

二、美國頁岩油供應充足,出口動力強勁

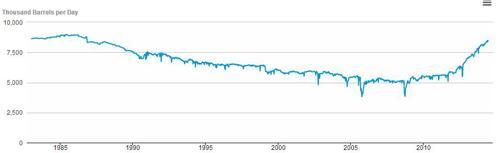

美國原油生產從上個世紀八十年代開始就逐步下滑,到2005年產量基本穩定,2005-2008年間的原油產量持續位於500萬桶/日。隨后興起的美國頁岩油開發熱潮大幅提振了美國的原油生產,從08年的500萬桶/日,到2014年6月的850萬桶/日,美國的原油產量增幅高達70%,而且未來的高增速仍將延續。美國能源部預計,美國原油產量增速將快於預期,預計2016年該國產量將接近歷史高點。美國頁岩油產量將帶動全球最大石油消費國的日產量在2016年前達到每年80萬桶的增速,屆時日產量將達950萬桶,僅略低於1970年創下的紀錄高點960萬桶/日。在2016年后美國原油產量將逐漸開始下滑,但2025年日產量仍會在900萬桶以上。

圖2 美國原油產量也頁岩油的發展大幅提升(1983-2014.6)

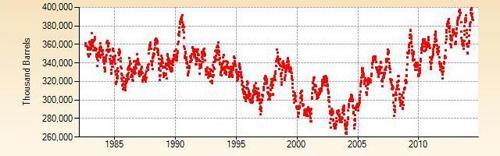

圖3 美國原油商業庫存仍在記錄高位附近(1983-2014.6)

有限的煉廠產能和錯配的煉廠資源,導致美國在頁岩油持續增長之時,庫存也在急劇攀升。5月9日當周,美國的原油商業庫存升至3.98億桶,這是有記錄以來的最高水平,之后庫存略略下滑,截止6月13日當周原油商業庫存仍高達3.86億桶。如此高的社會庫存,如果僅僅通過簡單地蒸餾加工就可以以比國內更高的價格出售,囤積庫存的原油生產商、貿易商或煉廠很可能也將加入到凝析油出口的行列中來。

三、可能的風險點

我們認為,做Brent和WTI價差縮小有這樣兩個風險點:一是時間成本會比較大,此次商務部僅通過了兩家公司的出口申請,而這兩家公司最早也要到8月份才會出口首批凝析油,美國凝析油出口的速度越快兩者價差擬合的也會越快。二是在出口大幅增長之前,美國的消費未能抵消掉日益增長的庫存,對WTI的壓力會在現在的基礎之上將價差再度拉大,然后再擬合。

上一篇

下一篇