鉅亨網新聞中心

總是有一段時間,我們必須面對我們的過去。對經濟學家來說,這通常發生在當更新數據長時間被遺忘在我們桌面上一個偏僻的角落時。

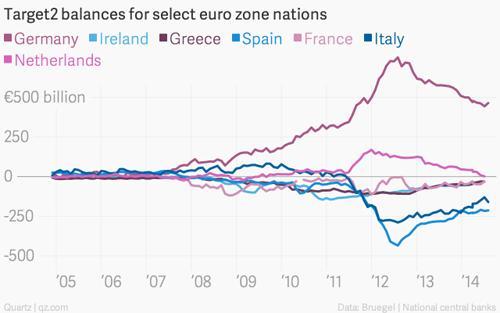

一張圖表詮釋歐洲債務危機

最近這種情況經常發生,當我們更新一個舊圖表時,會突然意識到金融市場在2011年和2012年后迄今一直褪色的原因,這曾經令經濟學家十分困惑。

在歐洲金融危機最嚴重時期,經濟學家和記者急切地跟隨著被稱為TARGET2的數據系列的最新更新。

TARGET2代表某種跨歐的自動化實時結算總額,這是第二次迭代的系統,因此命名為“2”。 本質上,這個歐盟支付系統使用大型機構,大部分是銀行,計價一整天跨境支付的歐元。這些都是大量的金錢。2012年,每天大約價值2.5萬億歐元的業務是由TARGET2系統完成的。

在實踐中,在金融危機期間,系統在更多國家之間的傳輸系統中生效,可以看到資本流入或流出。

系統的工作原理是怎樣的呢?想象在2011年,當危機加劇時,一個西班牙公司首席財務官的工作。西班牙國債收益率上升,市場開始失去信心。有很大的可能性,西班牙會被迫請求歐盟/國際貨幣基金組織的援助計劃。CFO變得相當擔心銀行的安全,公司的錢都存在了那家銀行。所以她決定將公司的帳戶轉移到一個更強的銀行,比如說德國的某家銀行。

她指導西班牙銀行將公司的錢,比如說1億歐元轉存到新的德國銀行。這意味著相反的事情:西班牙銀行失去1億歐元的存款,德國銀行獲得1億歐元的存款。

像所有銀行一樣,西班牙銀行的庫里沒有那家公司的1億歐元,銀行一般會用於貸款。和這家公司的財務總監一樣,很多人可能都想將資金轉移至安全地帶。因此,西班牙銀行可能會發現自己的存款基礎自然減少。

但是,在銀行的資產負債表上資產和負債必須匹配。這意味著西班牙銀行必須將籌集資金的需要發送到德國銀行,如果它希望避免增加對其償付能力的疑慮。如果這樣的懷疑肆意生長,可能會引發銀行全面的擠兌。現在,在正常情況下西班牙銀行可以從其他銀行很容易借到現金。但2011年和2012年都不是正常情況。

銀行間市場基本上被凍結了。西班牙銀行可以通過出售資產,比如債券或銀行所有其他投資來拿出這筆錢。但這將耗時太長,而且向儲戶借錢也不是一個選擇。記住,這是一個儲戶從銀行撤出資金而不是存入的市場環境。

所以要做的是什么呢?幸運的是歐元區國家的銀行,最終在最高壓力下,歐洲央行有了一個解決方案。歐洲央行將通過其長期再融資操作(LTROs),提供廉價長期貸款以換取抵押。歐洲央行推出了兩個特別版 (2011年12月和2012年2月)提供三年貸款資金。

通過這個項目歐洲央行實際上充當了國與國之間的管道,那些國家正經歷著資本不斷的流出和不斷流入來尋找安全。

這反映在上面的圖表中。國家銀行不斷地從歐洲央行借款,諸如希臘、愛爾蘭、葡萄牙、意大利和西班牙央行成為流動性的凈借款人。

另一方面,德國的銀行接收大量尋求安全的現金。因為資金開始堆積,這些德國銀行沒有立即找到適合的投資。所以他們只是將超額存入歐洲央行,再次使用我們的TARGET2 付款賬戶,平衡歐洲央行變成一個巨大的順差。

這繼續發展到2012年。從那時起,事情發生了戲劇性的變化。為什么?

最清晰的發展是在2012年8月,當歐洲央行宣布愿意在二級市場上購買政府債券,如果某個國家尋求幫助,通過一個被稱為直接貨幣交易(OMT)的程式即可。

在接下來的幾年中,歐洲陷入困境的國家發行的債券價格大幅上漲,這些國家銀行系統直接償付能力的疑慮逐漸消散。存款人信心的回歸和其他債權人的憂慮減輕,使那些銀行籌集資金更容易。因此他們將返還從歐洲央行借貸的部分或全部的錢。換句話說,條件已經正常化。雖然這發生的很緩慢,但仍然是遠離危機前的平衡。

為什么這是一個問題?你只需要看看最近歐元區創紀錄的危險的低通脹就能理解為什么了。如果歐洲央行真的陷入日本式的通縮陷阱,必須采取果斷行動來擴大其資產負債比例,就像美聯儲做的那樣。

機構來源:龍訊財經

上一篇

下一篇