上周共發行424款銀信理財產品 發行規模約870億元

鉅亨網新聞中心

用益銀信合作產品周評(2014.06.09-2014.06.15)

一、發行情況

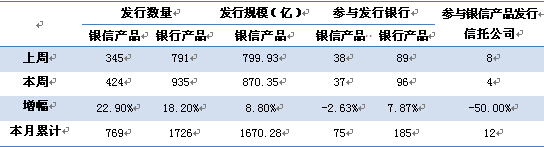

表1 本周銀信合作及銀行理財產品發行情況

數據來源:用益信托工作室

據公開資料不完全統計,本周共有37家銀行參與發行了424款銀信合作理財產品,發行數量較上周增加79款,增幅為22.90%;本周銀信理財產品的預計發行規模為870.35億元,較上周增家70.42億元,增幅為8.80%。本周銀行理財產品發行數量和規模相比上周均有一定幅度增加,主要在於本月將迎來月末、季末及年中考核,各家銀行為完成存款任務,大都增加了理財產品的發行數量與規模。

從銀行理財產品的發行情況來看,本周共有96家銀行發行935款銀行理財產品,參與發行銀行數量較上周增加了7家,產品數量較上周增加了144款。本周參與發行銀行理財產品的銀行數目和實際發行的銀行理財產品數量均較大幅度增加,主要考慮到年中考核即將來臨,銀行理財業務攬存任務加大,開始紛紛推出自己的理財產品,吸引客戶。

本周銀信理財產品占全部銀行理財產品的比重為45.35%,本周比重較上周提高了1.73個百分點。

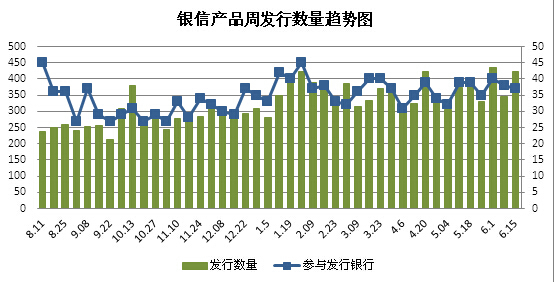

圖1 銀信產品周發行數量趨勢圖

數據來源:用益信托工作室

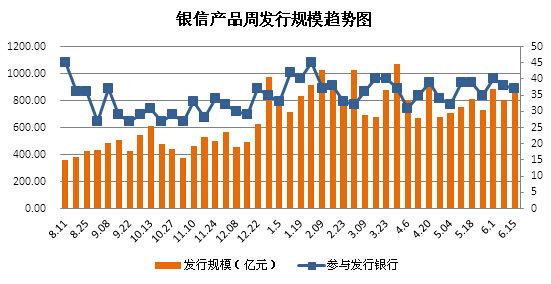

圖2 銀信產品周發行規模趨勢圖

數據來源:用益信托工作室

本周銀信產品發行量前五的銀行分別是工商銀行47款,建設銀行46款,南京銀行(601009,股吧)38款,招商銀行(600036,股吧)37款,中國銀行32款。列前五位的機構共發行銀信產品200款,占同期全部銀信理財產品的47.17%,本周發行前五的銀行發行數量占所有銀行發行數量比重較上周降低了0.08個百分點。

在本周發行的935款銀行理財產品中,列排名前五的銀行分別是建設銀行85款,中國銀行63款,平安銀行(000001,股吧)59款,工商銀行57款,廣發銀行54款。

本周銀行理財產品發行排名前五的銀行共發行產品318款,占同期全部銀行理財產品的34.01%。本周排名前五的銀行發行的產品和所占的比重較上周提高了1.51個百分點。

二、期限和收益情況

本周銀信產品平均期限是121天,比上周縮短了5天,平均預期年化收益率為5.28%,較上周平均預期年化收益率降低了0.03個百分點。年終考核將近,各家銀行並沒有明顯抬高相關理財產品的收益率,收益率相對保持穩定。

本周預期年化收益率排名前五位的銀信理財產品依次是:2014年“鑫喜”系列之匯嘉14c082號人民幣理財產品xxhj14c082,年化收益率6.80%。2014年中信理財之惠益計劃穩健系列7號2期理財產品a140a0156,年化收益率6.30%;2014年“聚富1403期6”(35天)北京特供人民幣理財產品a40111(新客戶專享),年化收益率6.30%;2014年“聚富1403期6”(91天)上海特供人民幣理財產品a40116,年化收益率6.30%;2014年“聚富1403期6”(35天)上海特供人民幣理財產品a40114,年化收益率6.30%。

圖3銀信產品平均年化收益率走勢圖

數據來源:用益信托工作室

按銀信理財產品收益類型看,本周保本浮動型產品發行64款,環比上周增加了27款;保本固定型產品發行19款,較上周增加了6款;非保本型產品發行341款,占比達到80.42%。另外,按照產品收益率看,本周預期收益率在0-3%的產品有7款;預期收益在3-4%有17款;預期收益在4-5%有98款,占比為23.11%;收益在5%以上的有300款,占比為70.75%。

本周銀行理財產品保本浮動型產品發行189款,占比20.21%;保本固定型產品發行72款,占比7.70%;非保本型產品發行674款,占比72.09%。與銀信合作產品相同的是,非保本型產品占全部理財產品的比重都較大。另外,銀行理財產品預期收益率在0-3%的產品有21款,占比2.24%;預期收益率在3-5%的產品有313款,占比33.48%;預期收益率在5%以上的有586款,占比為62.67%。由以上數據可知,銀行理財產品同銀信理財產品一樣,收益率在5%以上的產品占據了大部分,二季末即將來臨,市場利率中樞預計將會穩定並可能有所回升,預計各類銀行理財產品預期收益率會繼續保持高位。

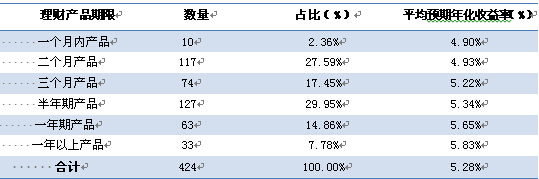

表2 各檔期銀信合作理財產品收益表

數據來源:用益信托工作室

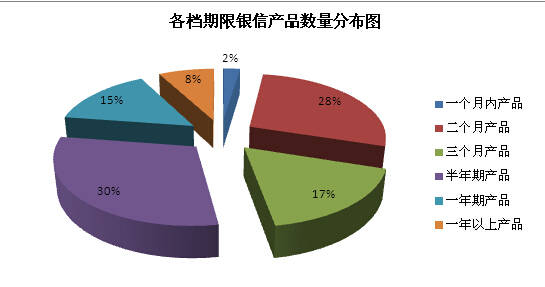

從各檔期銀信理財產品發行數量來看,本周發行位於前兩位的是二個月產品和半年期產品,其中,二個月產品發行了117款,占同期全部產品數量的27.59%,半年期產品發行了127款,占全部產品數量的29.95%,這二個期限產品發行數量總共占全部產品數量的57.54%。最少的是1個月內產品,發行了10款,占全部產品總數的2.36%。

本周銀行理財產品各檔期發行情況,一個月以內產品發行了48款,占比5.13%;1-3月產品發行了528款,占比56.47%;3-6月產品發行了220款,占比23.53%;6-12月產品發行了132款,占比14.12%;12月以上產品發行了7款,占比0.75%。由數據可知,本周銀行理財產品數量同上周一樣都集中在1-3月期限。

圖4 各檔期銀信產品數量分布圖

數據來源:用益信托工作室

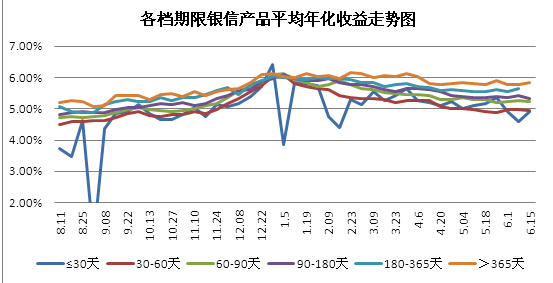

一般來說,銀信理財產品期限越長收益率越高,本周產品收益率符合一般規律;本周收益率最高是一年以上期產品,收益率最低的是一個月內產品,期限越長收益率越高。本周整體收益率和上周比除一年期及以上產品收益率有所上升之外,其余均有一定幅度降低。

圖5 各檔期銀信產品平均年化收益率走勢圖

數據來源:用益信托工作室

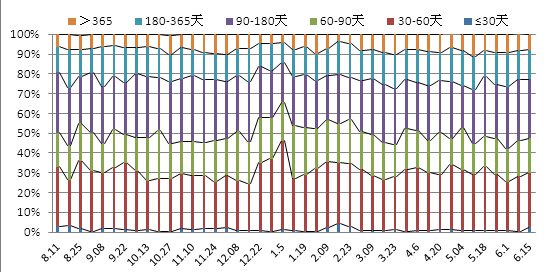

圖6各檔期銀信產品發行數量分布走勢圖

數據來源:用益信托工作室

三、各類型銀信產品情況

表3 銀信產品類別構成情況

數據來源:用益信托工作室(注:組合投資類按10%的比例計入預計規模總數)

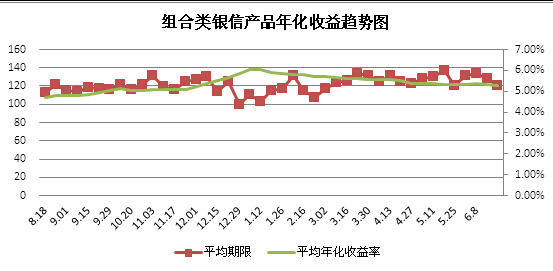

如表3所示,組合投資依舊占據絕對優勢,發行數量為353款,占同期全部產品83.25%,平均期限為121天,平均預期年化收益率為5.28%,期限比上周縮短了7天,收益率較上周降低了0.04%。本周較上周增加了55款組合投資類產品。其他類產品分別是債券類產品52款;外幣類產品9款,存款類產品8款,投資類產品2款,融資類產品和票據類產品本周沒有發行。

2012年年底,監管層開始推動非銀行金融機構開展資產管理業務,信托產品、券商集合理財產品、基金、保險(放心保)資產管理產品等紛紛涌現,為不同風險偏好的投資者提供了廣泛的選擇空間。但隨著金融市場變革與發展的加速推進,儲蓄存款的吸引力將因為存款利率上浮而增強,投資者對最低風險投資品種的需求可以通過存款來實現,傳統的“保本、類存款”銀行理財產品將因此受到較大沖擊,其市場份額將逐漸萎縮。近些年來,商業銀行通過對投資資產進行組合設定,在債券和貨幣市場工具的基礎上加入高收益債權類資產(信貸資產、信托貸款等)已成為一大趨勢。

圖7 銀信理財產品類別構成圖

數據來源:用益信托工作室

由於組合投資類產品的絕對主導地位,故組合投資類產品的發行數量、規模、平均投資期限以及平均預期年化收益率對本周所有產品的發行、期限和收益都有決定的影響。因此,對比組合投資類銀信產品年化收益率趨勢圖與整個銀信產品的平均年化收益率走勢圖可以看出,他們的平均期限與平均預期年化收益率的變化本周呈正相關。

圖8 組合類銀信產品年化收益率趨勢圖

數據來源:用益信托工作室

四、一周理財市場點評

1. 世界杯理財 成銀行營銷噱頭 好玩大於賺錢

世界杯即將開哨,也帶火了“世界杯理財”的概念。江城多家銀行已上線“球迷專屬”字樣理財產品,不甘寂寞的保險企業,更是拍胸脯承諾包辦球迷可能遇到的一切麻煩,包括咽炎、猝死、喝高等,甚至心儀球隊遭遇淘汰都有“遺憾險”伺候,不過大多都是噱頭。

本周,不少銀行已開始發售世界杯主題理財產品。渤海銀行的世界杯專屬理財產品10萬元起售,期限91天,預期收益率為6%。

農業銀行在世界杯揭幕戰當天,推出“球迷網銀專享”理財產品,預期年化收益率5.1%,期限72天。

然而,記者查閱發現,打著“球迷專屬”或“世界杯專享”的理財產品,與購買者是球迷與否並無關聯。“球迷是個很廣的概念,如何界定根本沒有具體標準。”

點評:所謂的世界杯專屬理財產品,多數是認購期與世界杯重合,世界杯主題險種其實購買者也寥寥無幾,噱頭大於實質,都是重在參與和娛樂。

2. 娛樂寶二期引用戶搶購 前幾期收益較有保證

曾引起影迷熱捧的阿里巴巴“娛樂寶”10日又推出二期產品,投資門檻仍為100元,但每個項目的投資上限提升至2000元。記者看到,該期產品銷售甚為火爆,不少用戶沖著7%預期收益率去的。不過,“娛樂寶”頁面上同時聲明稱,該產品投資回報率有不確定性,投資風險由本人承擔。

據了解,二期娛樂寶項目中,除了“100元拍電影”投資門檻不變、預期年化收益7%不變之外,“娛樂寶”用戶權益也進一步豐富和深化,除了參加影視劇主創見面會、電影點映會、娛樂寶投資人還可以國外探班,參觀電影制作的專業幕后公司。

點評:娛樂寶具有營銷、造勢的成分,其實質是起源於國外的眾籌模式,即用團購+預購的形式,向網友募集項目資金的模式。從這些電影項目來看,本身都是不缺少投資的,為何愿意接受娛樂寶這種形式的投資,主要看中的是阿里巴巴的用戶基礎和市場影響力。

3. 年中錢緊預期緩解 銀行理財產品收益平穩

眼看年中考核時點逼近,但銀行理財產品市場收益走高效應卻暫未顯現。據記者觀察,進入6月,銀行理財產品預期收益較平穩,預期收益率超6%的高收益理財產品數量明顯減少。

每逢季末、年中、年底都是理財投資者所期待的最佳投資時間點,因為在這些時間點,銀行都會發行高收益的理財產品。不過,據記者近期觀察去年6月,由於市場資金極度緊缺,銀行理財產品預期收益直線拉高,各期限產品收益創出“年內之最”。然而,又到年中考核時點,銀行理財產品預期收益卻並未出現明顯拉升。

點評:目前銀行大幅抬升銀行理財產品預期收益的可能性較低,可見市場資金面總體相對寬鬆,年中錢緊預期緩解,理財產品收益保持穩定的可能性比較大,目前手頭有閑置資金的投資者,不必等到月末再出手。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇