鉅亨台北資料中心

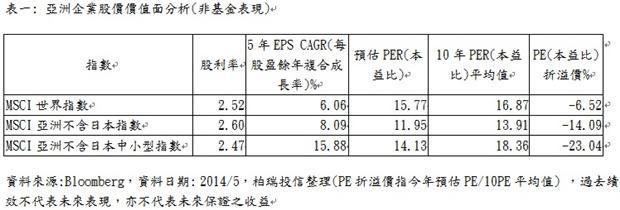

近期新興股市繳出亮麗成績單,而整個新興市場又以基本面相對穩健、企業獲利相對佳的新興亞股最受矚目。根據統計,MSCI亞洲不含日本指數及MSCI亞洲不含日本中小型指數,近五年獲利年複合成長率分別達8.09%及15.88%,明顯優於MSCI世界指數的6.06%(表一),也道出其潛在投資價值,亦不失為長期佈局的主要標的之一。

柏瑞投信指出,根據Bloomberg統計,今年來全球主要股市中,亞股中的印度、印尼、菲律賓皆以超過一成的漲幅擠入全球股市前十強(截至2014/6/4) ,而MSCI亞太(日本除外)指數今年來也以4.57%的漲幅優於MSCI新興東歐-5.41%及MSCI拉丁美洲1.24%的水準(截至2014/6/4) ,從全球股市表現中凸顯今年來亞股的成績。

柏瑞亞太高股息基金(基金之配息來源可能為本金)經理人馬治雲表示,就價值面來看,比起已經上漲一波的已開發市場,新興股市中,尤其是新興亞洲,近年來表現落後成熟國家股市,整體表現受到壓抑,因此在市場未出現系統性風險的前提下,未來相對具補漲空間。就投資吸引力而言,根據數據統計顯示,亞太高股息指數近十年累積報酬率高達271%( Bloomberg,2014/5/31) ,若將時間拉長,自1999年以來更有超過621%的水準(Bloomberg,2014/5/31) ,長期表現相對亮眼,且其中來自股息的貢獻度高達六成(Bloomberg,2014/3),也反映股息在長線投資中所扮演的重要性。

馬治雲認為,儘管美國聯準會可能在明年升息,進而影響股市表現,不過就價值面來看,目前歐美股市之長期本益比皆已突破長期平均,回歸至合理價格水準,預期未來再出現顯著漲幅之可能性較低(圖一)。目前亞洲股市遠期本益比約12倍低於長期平均,帳面價值比亦僅1.5倍( Bloomberg,2014/5/31)處於歷史低水位,未來仍具上漲空間,投資人可在考量自身風險承受度前提下伺機佈局。

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。本公司及各銷售機構備有公開說明書,歡迎索取,或經由柏瑞投資理財網(http://www.pinebridge.com.tw)或公開資訊觀測站(http://newmops.tse.com.tw)查詢。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。基金進行配息前未先扣除應負擔之相關費用,配息組成項目詳見本公司網站。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。本基金適合尋求投資固定收益之潛在收益且能承受較高風險之非保守型投資人,投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。本基金亦得投資於美國Rule 144A債券,此類債券亦有流動性、信用及價格風險。本基金投資不宜佔投資組合絕大部分,亦未必適合所有投資者;由於基金持有之貨幣部位未必與在資產上的部位配合,其績效可能因外匯匯率的走勢受極大影響。有關基金應負擔之費用已揭露於基金之公開說明書中,投資人可至前述網站查詢。基金配息不代表基金報酬率,過去配息率不代表未來配息率。投資人因不同時間進場,將有不同的投資績效,過去之績效亦不代表未來績效之保證。本文提及之經濟走勢預測不必然代表本基金績效,本基金投資風險請詳閱基金公開說明書。

上一篇

下一篇