鉅亨網新聞中心

一、供給端

圖1 山西、唐山焦化綜合利潤率

5月,焦炭價格維持穩定,由於焦煤價格出現小幅下調,使得焦化廠綜合利潤率小幅回升,但仍然維持在盈虧平衡點附近。目前唐山地區綜合利潤率為3.68%,山西地區綜合利潤率為-2.27%,處於歷史平均水平附近。由於利潤好轉,焦化廠的開工率較上月小幅提升。

圖2 焦化企業焦炭庫存

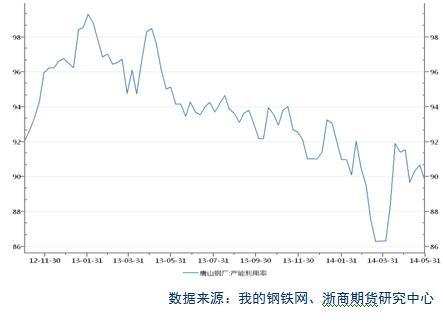

圖3 焦化企業產能利用率

經過4個月的降負荷努力后,本月獨立焦化廠焦炭庫存延續上月的下降態勢,多數焦企反映走貨良好,無庫存壓力,雖有上調焦炭價格意向,但下游鋼廠並不買賬。自上月山西焦化(600740,股吧)企業聯盟召開會議集體提漲50元之后,現貨價格一直維持穩定。由於目前鋼市的蕭條,個別鋼材品種價格繼續走低,鋼市繼續籠罩在悲觀氛圍之中,加之月末來臨,資金壓力比較大,所以對焦炭的需求量受限。

二、需求端

圖4 唐山鋼廠產能利用率

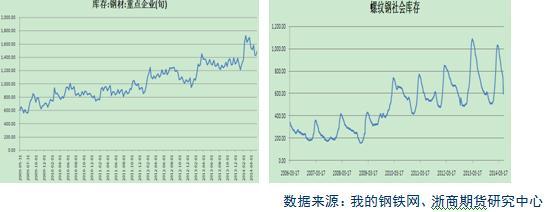

圖5 重點鋼廠鋼材庫存和螺紋社會庫存

由於近期鐵礦石價格受供給過剩影響出現暴跌后,鋼廠的利潤明顯出現好轉,目前噸鋼利潤在100元以上,創出今年來的新高,由於利潤的大幅好轉,鋼廠受利益驅動大幅提高開工率,加班加點生產。前期由於天氣回暖,造船行業的景氣提升等利好因素的影響,鋼材社會庫存和鋼廠庫存雙雙出現下降,這在一定程度上提振了焦炭的需求。但6月7月份鋼廠的生產將進入相對的淡季,上游原材料的需求仍整體弱化。

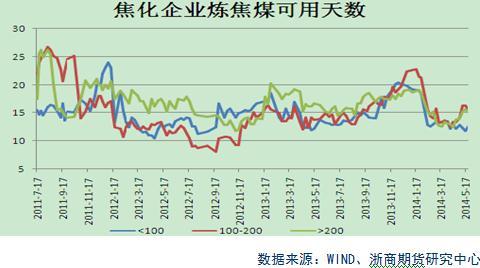

圖6 大中型鋼廠焦炭焦煤庫存

目前國內大中型鋼廠焦炭庫存維持在14天,低於平均水平的15天水平;煉焦煤庫存維持在20天,高於平均水平的17天水平,整體來看,焦煤、焦炭庫存水平均處於歷史平均水平附近,雖然鋼廠目前利潤轉好,開工率維持在高位,但由於鋼廠融資困難,幾乎沒有多余的錢來囤積原料,對焦煤焦炭的未來需求不利。

三、成本端

圖7 焦化企業煉焦煤庫存

圖8 煉焦煤供需表

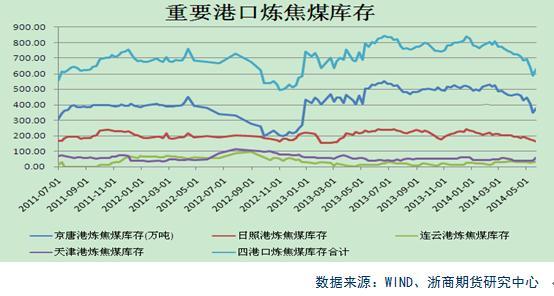

圖9 重要港口焦煤庫存

雖然1-2月產量與去年同期持平,但國內3月焦煤的產量卻創出2010年以來的新高,達到5340萬噸。同時4月山西煉焦煤產量為700萬噸,遠超去年同期的608萬噸,也高於3月的672萬噸,同比環比都出現較大漲幅。前期由於焦煤價格持續下跌,山西部分煤企停產減產,當時我們判斷3、4月的產量會出現下滑,但從最新公布的產量數據中我們並沒有發現產量減少的跡象,我們覺得可能的解釋是:停產減產的礦山主要為民營企業,由於體量小且成本高,當價格下跌時他們首先受到沖擊,但國營礦山由於規模大成本低並未停產,且前些年投放的產能今年得到釋放,所以造成了整體產量不減反增。此外,港口庫存自2月下旬以來一直逐步下滑,但最近一周的數據顯示港口庫存有反彈的現象,截止5月23日,港口庫存為631萬噸。

總體來看,整個鋼鐵行業的資金情況,以及鋼鐵下游行業最重要的房地產行業資金情況均幾無改善,或者說部分鋼鐵企業因為國內信用證到期,或者外資銀行信用證開證趨緊,導致資金情況仍在惡化,而房地產行情開發貸和消費貸也無改觀。因此,資金問題決定了當前的產業鏈價格將處於悲觀環境中,另外,6月7月份鋼廠的生產將進入相對的淡季,上游原材料的需求仍整體弱化。

焦化廠的開工率回升將導致焦化企業將會再度陷入再庫存的過程。目前鋼廠的焦炭庫存各地表現不一,東北地區鋼廠的庫存極高,華北地區庫存非常低,華東地區庫存適中。因此除了華北地區外,其他地區可以稱為無補庫需求。華北地區鋼廠之所以敢低庫存,一方面是河北地區焦化廠本身庫存處於上升過程中,另一方面得益於天津港(600717,股吧)的庫存高位,導致華北地區的鋼廠維持低庫存規則;在生產旺季向淡季轉化中,鋼廠加大采購庫存的可能性非常低。

但是恰恰在這個時候,焦化廠因為盈利有所改善,提高了開工率,那么意味著如有更多企業提高開工率,多生產出來的焦炭將進入到被動庫存中。

此外,當前的澳大利亞主焦煤相對於山西產地焦煤又有了較強的價格優勢,進口焦煤對市場的沖擊仍會進一步加強,進一步增加港口的去庫壓力,同時產區天量的庫存也將對價格承壓,值得關注的是更多的選礦廠關停,而原礦企業積壓嚴重,當企業資金鏈抽到不能再緊的時候,自然會虧本賣的,屆時焦煤價格重心又將再下一城。

我們認為鋼廠6月受制於資金壓力和季節性淡季影響,原料采購仍偏於謹慎,焦炭焦煤價格上漲空間受限,同時受不斷上漲的庫存壓力影響,價格恐承壓。我們認為6月焦炭、焦煤維持底部震盪格局的可能性較大。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇