網絡三雄競爭更趨激烈 騰訊阿里百度 誰最值得買?

鉅亨網新聞中心

圖片來源:香港文匯報

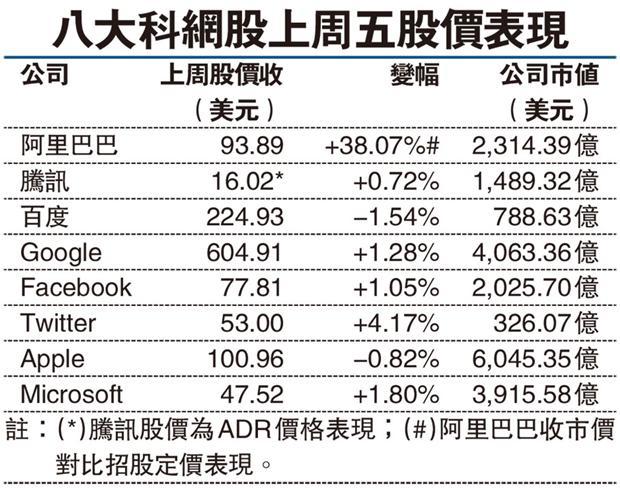

阿里巴巴(BABA-US)上周五(19日)成功在美國上市,股價一度逼近100美元,至99.7美元,較68美元的定價升46.62%,收報93.89美元,升38.07%,市值2314.39億美元,以網股計居Google(GOOG-US)(4063.36億美元)之後。至此,中國網絡三雄「BAT」(Baidu、Alibaba和Tencent/百度、阿里巴巴、騰訊)均完成上市大計,市場預期,網絡三雄的競爭在有了銀彈支援後,將更趨白熱化,而投資者又可如何選擇呢?

香港《文匯報》報導,大陸科技網站《驅動中國》分析了「BAT」的投資價值。過去4個季度,百度的營收增長率呈現不斷上升趨勢,2014年第2季為BAT最高,達58.5%。騰訊(0700-HK)收入增長大部分來自遊戲業務,並一直在較低的增長率徘徊,第2季收入增長約37%。而阿里總營收在過去4個季度的累計增長率為49.2%,最近第2季已下降至46%。

最為重要的移動商業化方面,最近3個季度,百度的移動收入佔比分別為20%、25%和30%。相比之下,阿里2014年前兩個季度移動收入佔比分別為12.4%、19.4%;騰訊未在財報中披露移動營收數據,據媒體公開報道,2014年第2季騰訊移動營收佔比約16%。

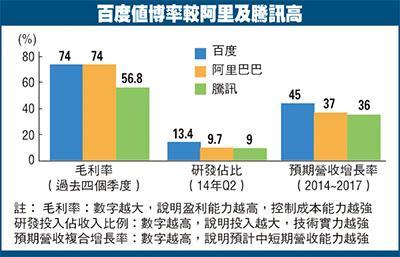

毛利率方面,百度和阿里都一樣是74%,明顯高於騰訊的56.8%。

而過去4個季度,百度(BIDU-US)在研發上投入佔比達到13.4%,絕對額同比增長了75.2%;騰訊沒有單獨披露研發投入,而是將其計入一般及行政開支列出,佔比17%,屬於研發的部分遠低於百度;阿里採用的是2013年全年數據,這部分支出主要用於產品開發。

從當前以及未來的主要營收動力分析來看,騰訊未來3年的營收預期複合增長率為36%,略低於過去5個季度增長率的中位數37%;阿里的這一數字預計為37%,要低於第2季度的46%;百度的預期營收複合增長率為45%。

如果基於過去4個季度收入的PE、PS(市值銷售收入比,即投資者對公司每單位的銷售收入給予的價格,PS越高說明估值水平越高)來對比3家公司的相對估值水平,投資者給予百度的PE和PS要遠遠低於阿里和騰訊,而百度無論從增長率和移動端收入佔比,還是毛利率、運營利潤率的未來穩健型、未來的確定性等方面看,都處於較優位置。

圖片來源:香港文匯報

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇