【王蔓莉(焦煤焦炭組)】煤焦底部整理格局 制約因素仍較強

鉅亨網新聞中心

摘 要:

煤焦走勢的關鍵所在,仍是看需求以及幾項主要因素的變化情況。煤焦的需求主要看鋼材,鋼材需求旺盛,原材料需求方可期待,目前在需求尚可,但供應快速增長的鋼鐵市場,加劇供過於求的壓力,加之行業整體資金的匱缺局限,使得產業鏈上的各個品種在博弈中讓步,弱則越弱,終成連環弱勢的格局。在目前市場存在反彈因素但缺乏反轉的條件下,煤焦的整體走勢將呈現底部震盪的格局。

操作建議:目前產業鏈的整體壓力仍存在,市場偏空壓制仍強,但是焦煤焦炭價格已跌至低價區間,基差角度來看雖然利於空方但博弈的空間較有限,同時市場也並沒有走到那么悲觀的境地,下方空間暫不過度估量,短期反彈的因素將會導致底部反彈反復情況加劇,期貨操作上以輕倉逢高做空為主,可同時考慮買焦炭賣焦煤的套利操作。

一、宏觀及行業角度:煤焦產業乍暖還寒,轉向仍待時日

宏觀面與行業政策面,缺乏強有效的推漲因素,對煤焦鋼行業的提振有限。因目前的煤焦鋼價格傳導仍然是受鋼鐵市場的影響為主,且宏觀面影響一致,從相關性以及指引性分析后,我們明確以下幾個主要的宏觀指標對煤焦鋼價格的趨勢正相關指向性最強:(1)制造業pmi、(2)房地產開發投資增速、(3)工業增長值、(4)m2增速。目前數據顯示,各項指標仍不盡如人意。

首先,盡管近期公布的匯豐pmi初值數據顯示經濟活動超預期回升,但是我們回望過往9年(2005年至2013年),5-7月份期間,pmi回落的概率為67%,上升概率22%僅出現在2005年以及2009年,平整概率11%出現在2013年。現階段,除非政策面出現“強刺激”推動經濟活動,否則仍是“微刺激,穩增長”為主調。那現在是否政府是否需要靠“強刺激”效應帶動增長?筆者認為,在新一屆領導班子上臺以來,堅持簡政放權持續強調的市場機制引導作用,已表明了其否定用“強刺激”政策曲線救市的態度,近期炒的火熱的“降準”題材央行也予以“強調要執行好穩健的貨幣政策”表態,或許意味著央行不會很快下調存款準備金率。那么,煤焦鋼行業需繼續接受市場的自動調整,更多的需要看基本面是否有所改善。

其次,房地產開發投資增速回落也是不利因素。2009年至今,僅2009年當年5-7月該數據是上升的,其余的時期均為回落格局。於此同時,今年的房地產市場較去年而言,壓力並未減小。盡管m2增速有回升勢頭,但是因銀行的限貸,以致部分的房地產開發商陷入經營困境,應收賬款問題和銀行續貸難度加大困擾煤焦鋼行業。直接影響到行業經營狀況的資金因素正是當前行業所需要面對的最大難題,其主要體現在煤焦鋼企業需要資金循環維持生產,但過度生產又惡化供應格局從而壓制價格,最終也是導致整體鋼鐵相關行業持續在資金鏈緊張的惡性循環中水深火熱。

再次,工業增長值方面顯示同比增速回落,主要與目前市場工業品價格重心下降有關(我國計算工業增加值所使用的計算價格是生產者的價格,即按生產者價格估算出的產出額減去按購買者價格估算的中間消耗額),在國內多數大型工業品行業都是出於供過於求的格局中,若中央繼續貫徹市場機制引導的思想,那么工業品價值重心的低位運行仍將持續,則煤焦鋼產業鏈中長期也將面臨低價格區間運行的狀況。

最後,行業政策方面,筆者認為,除了區域性的減負如山西的“煤炭17條”救市,繼續強調去產能、清潔能源、加大鐵路及棚屋改造等方面題材對煤焦鋼行業有一定的提振作用,但是邊際效應已然減弱,市場預期的短期改觀難以改變現貨市場的運行格局的實質性轉變。

綜合以上的宏觀以及行業影響因素,整體對煤焦鋼長周期的壓制作用將持續,行業將繼續承受價格重心下降后低位運行的現狀,在宏觀面上在缺乏強助推因素的情況下,煤焦鋼市場轉向的基礎則有待推敲,主要的影響因素回歸至基本面上。

二、微觀及基本面角度:轉折點尚未明朗,囚徒困境下的行業整改周期加長

1、囚徒困境下,煤焦鋼行業身不由己,短周期或有反彈長周期仍是承壓為主

雖然國內煤焦鋼產業鏈中,鋼廠與焦化、焦煤企業處於完全競爭格局但是細分同一產業的不同企業則都處於囚徒困境的博弈中。供過於求以致煤焦鋼系列品種價格重心大幅下降,企業也深知所面臨的生產壓力,集體減產維護價格是有利於市場的最優方案,但是最終對於企業個體而言保持生產占有市場份額是他們的最佳方案,沒有任何一方愿意主動減產。於是我們看到,在利潤下降甚至虧損的時候煤焦鋼產量仍然維持高位,僅有因資金鏈問題和成本過高限制部分企業被迫減產停產,且在利潤出現增加時,產量的增加越為明顯。持續的高產出博弈市場需求,在產能過剩的行業中,行業未完成徹底洗牌之前,最終持續供過於求格局是難免的。

那么,現在煤焦鋼價格已經不斷創新低,已經是近年來的歷史低位了,是否行業洗牌到位了?從目前過剩產能淘汰的現狀中,我們看到,各地淘汰的產能仍是廢棄的產能,企業數量也沒有大規模萎縮,目前的產量還是增長的趨勢,已然表明行業改革整合之路依舊漫長,行業面臨的產銷困境難以快速得到改善。那么,行業“短牛長熊”的格局仍將持續,短期的基本面改善將推動市場反彈,但大周期仍是承壓為主。

2、基本面拐點周期縮短,反彈幅度有限

(1)粗鋼產量拐點漸進,煤焦需求減弱

前四個月的粗鋼產量不斷攀升,日均產量已達228萬噸的高位,雖然鋼鐵的社會去庫存化進行較順暢,但是新增產量倒逼鋼廠,鋼廠庫存量增加反對價格形成的壓力亦不容忽視,這將抑制鋼廠原材料采購意愿,仍將以低原材料庫存來控制流動資金占用;另一方面,通過對過往5年來的粗鋼產量季節性分析,6月鋼廠將逐步面臨產量下降的拐點,煤焦需求則或將減弱,目前最新的中鋼協數據顯示重點鋼廠的產量已下滑,只要供應過剩壓力還在價格就難以抬頭鋼廠減產可期;但產量是否繼續下滑並非絕對,取決於鋼廠的利潤水平,若因原料價格低帶來鋼廠生產利潤水平高則不排除鋼廠會加大生產實現當期利潤。

(2)基本面多空因素pk,利多因素寥寥

3、弱勢延綿何時休?

國內煤焦鋼行業經歷高速成長期,已進入成熟期。在成熟期內,行業的競爭將更加白熱化,同質化商品將逐步分化,產業將持續升級,初級產品將被逐步替代,單一企業的資源整合以及行業縮編也將逐步推進。難道過去行業一直沒有預期到產能會過剩?供過於求格局?答案是否定的。行業看到了,只是在追求投資收益的過程中,大家選擇的都是眼前的高收益,既然鋼鐵煤炭行業也曾經輝煌過,現在不過是收拾過度發展的殘局,當前煤焦鋼市場的弱勢運行正是進行行業整合的契機,優勝劣汰、大企業吞並小廠的殺戮。那么,產品價格就不具備大幅拉升的基礎,但是低價又要走多久,下方空間又有多少?這短期取決於鋼鐵市場需求和市場心態,以及焦煤的底線,在市場弱勢的時候,短期商品跌破成本線並不見得是就是到底了,只要未達總固定成本水平則企業仍維持生產,產量仍保持供應的充足,那么下方就仍有空間,又何況焦煤的成本中可變成本較高(其中稅費和運輸費用占比超40%),只是市場並沒有走到那么悲觀的境地,下方空間也不過度估量。

筆者簡要分析當前煤焦價格走向,需要以下兩個角度來看接下來的價格走勢格局,在煤焦低價位區間運行中,反復震盪會加劇,而何時會反彈何時會從反彈轉向反轉?筆者認為需要多項因素的配合:

價格反彈所需具備以下因素:(1)宏觀、政策利好;(2)生產虧損面增加,產商短期減產停產;(3)鋼鐵市場需求同比穩定增長;(4)生產企業聯合提價。

價格反轉所具備的條件:(1)宏觀、政策持續性利好,數據有明顯轉好且經濟活動配合穩定持續性向好;(2)虧損面加大,短期利潤難以修復長期虧損,低質產商被迫退出行業;(3)鋼鐵市場需求同比穩定增長,且需求增速超產量增速;(4)產業鏈中大型企業集團兼並小企業並能進行統一管理,行業競爭格局轉變實際議價能力提升。

總結以上,在目前市場存在反彈因素但缺乏反轉的條件下,煤焦的整體走勢將呈現底部震盪的格局,市場偏空壓制仍強,我們將持續跟蹤以上主要因素的變化情況,對行情的走線進行研判和修正。

4、生產企業賣出套保套利壓盤,做空資金仍有優勢

一方面,生產企業在當前的經濟環境、行業供過於求的格局下,將更偏重於賣出套期保值操作來鎖定產品銷售價格,以此維持生產,保證產量來應對市場變化,大型企業也可通過期貨市場的賣空機制打壓價格以達到降低企業收購兼並成本的目的。另一方面,在煤焦的一路下跌中,空頭資金累積了足夠優勢,在市場和行業都未有轉現跡象之下,空頭資金翻多可能減小,逢低平倉獲利后仍將以高位入空打壓為主。

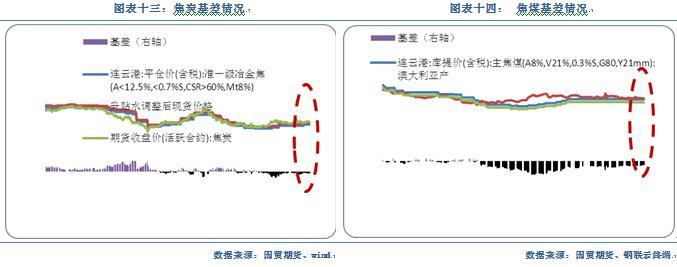

經過對品質的升貼水處理之后,焦炭期貨j409到期結算價格與天津港(600717,股吧)準一級焦(a<12.5%,<0.7%s,csr>60%,mt8%)現貨價格基差最終呈現期貨貼水30元/噸,目前期現結構略利於賣方,但空間不充分。一方面,煉焦(包含焦副產品收益)利潤有小幅回升,存在套利空間;另一方面,買方在期貨市場買入成本高於現貨市場價格——目前天津港準一級焦(承兌價)報1170元/噸,對於買方而言,扣除資金成本等在期貨市場上最高買入價為1158元/噸,扣除期貨品質升水於現貨的15元/噸(期貨硫分標準要求較高,升水)買方買入價位1143元/噸才值得其考慮期貨市場上進行采購(因為該升水部分對於消費企業而言為附加值,現貨品質已足以達到企業原料采購要求,在價格不存在絕對優勢的情況下該附加值對買方而言並無吸引力);此外,從過去的基差走勢情況來看,交割期間期現平均基差為99元/噸,目前的基差水平為30元/噸,低於該平均水平近69元/噸的空間,現貨企業適合進行買入現貨賣出期貨的套保套利操作。

焦煤期現結構顯示與京唐港澳大利亞主焦煤(s0.6v24a8.5g85)港口庫提價格呈現升水狀態21元/噸(現貨港口報價為870元/噸,折算期貨品質為820元/噸)。

整體煤焦的期現結構上,仍顯示利於賣方,但是下方空間較為有限,下跌空間3-5%,即焦炭下方空間1150后1130元/噸,焦煤下方空間815-800元/噸(截止2014年5月27日)。

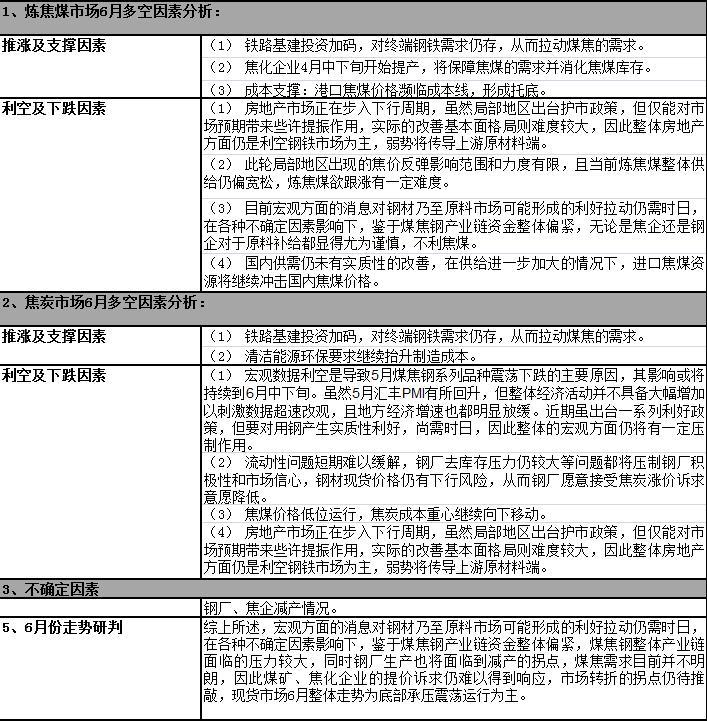

點評:庫存可用天數顯示焦炭補庫需求強於焦煤

鋼廠焦煤庫存可用天數回落1天至20天,但相比去年同期仍高近6天。

獨立焦化企業煉焦煤庫存可用天數呈現上升態勢,庫存可用天數達14.5天,略高於去年同期水平近1天,補庫需求降低。

鋼廠焦炭庫存下降至14天,較去年同期高5天,補庫需求減弱,但較好於焦煤。

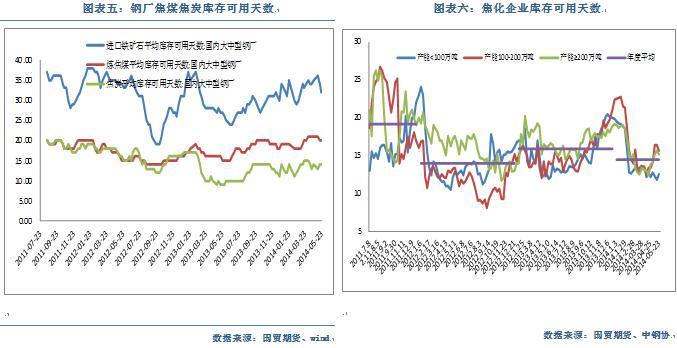

點評:社會庫存持續去庫存、鋼廠庫存從高位逐步回落。鋼廠粗鋼產量先降后升,維持高位運行,供應過剩將沖擊市場,壓制價格。

日均粗鋼產量快速攀升,全國預估(2014.4.20)創228萬噸高位,重點鋼廠(2014.5.10)產量為182.41萬噸也為高位水平,從過去5年的粗鋼產量情況分析,鋼材產量面臨季節性走勢明顯,5-7月產量趨勢下降為主,5月仍有下降壓力。

同時我們看到社會庫存仍處於去庫存之中,庫存壓力並不顯著,鋼廠庫存雖然下降,但是幅度較同期上漲9.6%(扣除樣本增加導致的增量外,實際上漲的幅度大約為5-6%),低於粗鋼產量增速7.09%,說明鋼鐵下游需求仍有拉動。

點評:港口庫存高位運行,焦炭的庫存壓力較大,焦煤相對緩和

焦炭港口庫存不斷攀升,同時鋼廠焦炭庫存和焦化企業庫存並不高之下,港口庫存壓力相對緩和。

焦煤港口庫存持續下降,壓力有所緩解。

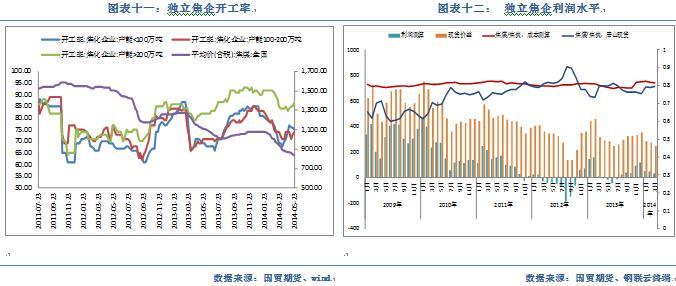

點評:獨立焦化企業開工率出現回升,焦化企業利潤水平有所回升

焦炭基差30元/噸,焦炭期貨小幅貼水,歷史平均68元/噸,交割時平均基差99元/噸,2012年11月28日至今(2013年11月28日)平均5.79元/噸。

焦煤基差-21元/噸,焦煤期貨升水,歷史基差-73.8元/噸。

5、產業基本面總結:

煤焦鋼的關鍵所在,仍是看需求以及幾項主要因素的變化情況。煤焦鋼的需求主要看鋼材,鋼材需求旺盛,原材料需求方可期待,目前在需求尚可,但供應快速增長的鋼鐵市場,加劇供過於求的壓力,加之行業整體資金的匱缺局限,使得產業鏈上的各個品種在博弈中讓步,弱則越弱,終成連環弱勢的格局。在目前市場存在反彈因素但缺乏反轉的條件下,煤焦的整體走勢將呈現底部震盪的格局。

三、操作規則

目前產業鏈的整體壓力仍存在,市場偏空壓制仍強,但是焦煤焦炭價格已跌至低價區間,基差角度來看雖然利於空方但博弈的空間較有限,同時市場也並沒有走到那么悲觀的境地,下方空間暫不過度估量,短期反彈的因素將會導致底部反彈反復情況加劇,期貨操作上以輕倉逢高做空為主,可同時考慮買焦炭賣焦煤的套利操作。

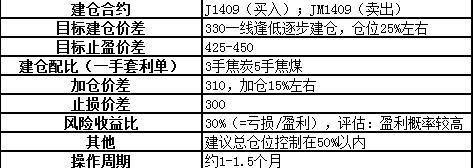

1、單邊操作規則:

(1)焦炭:5%倉位背靠1190一帶逢高做空,下方第一目標1150,第二目標1130,反向15個點加倉10%,止損1220。

(2)焦煤:5%倉位背靠850一線逢高做空,下方第一目標815,第二目標800,反向25個點加倉10%,止損905。

根據資金情況進行配比,可選其一進行操作。

2、 套利操作規則:

(1)套利規則支援因素:

①統計分析:

截止2014年5月27日,焦煤焦炭價差關係如下:

②成本/盈虧平衡角度支援反向套利操作:

③基本面強弱對比:

鋼鐵市場走勢疲弱,近期經濟指標不濟、產量居高不下以及產業鏈資金鏈緊張運行的情況下,煤焦鋼整體產業鏈承壓較強,焦煤的壓力相對大於焦炭。一方面,相較鋼廠利潤的微弱好轉,煤礦及焦化廠多數仍以虧損為主,五月份焦化廠開工率略有回升,但回升的程度並不顯著,焦炭供應壓力尚可;另一方面,雖然各地煤礦也有普遍減產,致使局部地區由於原煤供應偏緊從而拉動少數煤種價格小幅上調,但加之進口焦煤沖擊整體供應並沒有減少,加之鋼廠及焦化企業焦煤的庫存尚可,從而對焦煤需求則有所放緩。因此,在焦化企業承壓持續減產情況下,焦炭的基本面有望相對略優。從基差角度來看,焦炭期貨相對現貨貼水(基差30元/噸)同時焦煤期貨處於升水(基差-21元/噸)狀況(截止2014.5.27),這一期現格局則利於多焦炭空焦煤的套利操作。

風險控制:隨著焦化企業減產加大那么炭強煤弱格局將出現,但近期焦煤相對焦炭堅挺,基本面目前不分伯仲,因此存在價差繼續縮小走弱的可能。建議逐步建倉,控制倉位,且價差繼續下降的空間有限,已合理設置止損價差,整體風險可控。

研究員簡介:

王蔓莉,國貿期貨鋼材系列(焦炭&焦煤)研究員,留英國際金融會計碩士, acca affiliate(特許注冊會計師準會員)。擁有海外基金公司分析研究以及資產投資等工作經歷。擅於基本面分析為主,結合技術面進行全面分析,透過宏微觀視角,把握趨勢走向,並專注於為企業提供專業套期保值方案。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- AI狂潮下的下一桶金:銅、能源還是黃金?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇