渣打銀行:降準巨獸哥斯拉來了! 真的嗎?

鉅亨網新聞中心

你是否聽到放松貨幣政策的哥斯拉正在咆哮?也許吧。關於是否降低商業銀行存款準備金率的爭論正在升溫。渣打嘗試從歷史數據中尋找答案。他認為如果歷史數據可資借鑒,當前的形勢下,應該已經采取降低存款準備金率的措施。問題在於歷史並不總是很好的參照。顯而易見,李克強政府對經濟放緩的應對之策不同以往。習近平總書記亦表態稱經濟增長應適應 “新常態”。高層堅守底線,銳意推動改革攻堅,實為可賀。然而,去杠桿化不能通過過於寬鬆的貨幣政策實現,亦不能伴隨高實際利率和低名義 GDP 增長率(並且還在減速)而獲得。渣打認為,降低存款準備金率的時機已經成熟,有必要較大范圍放松政策以穩增長。

包括一位前央行副行長在內的評論人士近期表示,當前無必要降低存款準備金率及普遍放松貨幣政策。央行行長周小川上周末表態稱宏觀經濟無需采取“大規模經濟刺激”措施,如果我們理解無誤,這些措施中或許包含存款準備金率。反對降準者認為經濟增長雖然減速,但就業沒有問題,金融體系也不存在系統性風險,因此有什么必要降低存款準備金率呢?同時他們還擔心降準會釋放出中央再度依賴寬鬆貨幣政策的信號,並延緩艱巨的結構性改革的推進。

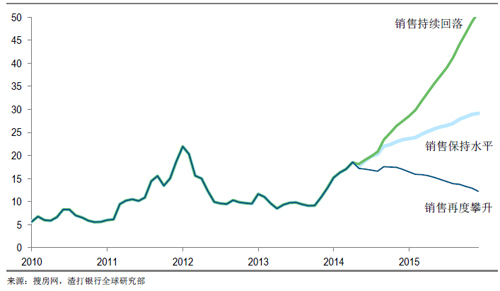

圖表1:房屋銷售沒有明顯起色,房屋庫存問題將加劇 可能情景:基本預測 (銷售保持水平),銷售好轉 (月環比增長 2.5%,銷售低迷 (月環比降低 2.5%)

支援者預期今年二季度或三季度初降低存款準備金率,我們也持此觀點,短期內經濟增長較為令人擔憂,同時,信貸增長也在減速,房地產市場可能出現調整。圖表 1 顯示了如果未來房屋銷售保持當前的水平,40 座大中城市的房屋庫存可能出現的情況。中小城市的數據非常有限,庫存狀況可能更為令人堪憂。我們認為除為銀行資產負債表創造更多放貸空間外,有必要盡快降低存款準備金率,以期提振信心。並同時配合其他措施,如放松銀行存貸比上限、降低房屋貸款利率和購房首付比例等,以期政策放松獲得實效。 現在我們來看近些年存款準備金降低時宏觀經濟的形勢如何。自 2008 年 9 月開始的一輪降準周期中,存款準備金率共降低了 250 個基點,當時面臨的國內外環境是全球金融危機爆發,外部需求暴跌,顯然形勢緊急。之后存款準備金率又在 2011 年 12 月和2012 年 2 月調低,共計調低幅度 100 個基點,這一輪調低與當前的形勢有頗多相似之處,都伴隨著工業活動和房地產市場減速。下面我們將各項關鍵經濟指標加以對比,以清楚地了解 2008 年和 2011 年存款準備金率降低時的宏觀經濟的形勢。 1. 規模以上工業增加值2008 年 9 月規模以上工業增加值增速大幅降低(圖表 2)。2011 年底存款準備金率降低也發生在工業增加值減速時。當前,從官方數據看工業增加值增長緩慢,但卻穩定。

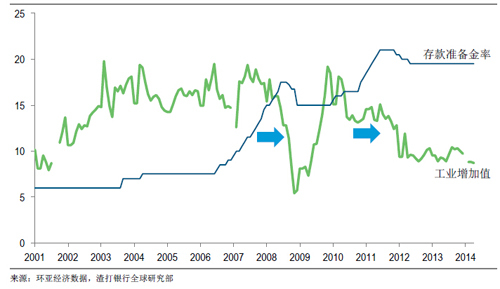

圖表 2:當前工業增加值增長低於 2008 和 2011 年降低存款準備金率時的水平 工業增加值增長率,% 同比,3 個月移動平均;存款準備金率, %

工業增加值數據比較的結果:當前工業增加值增長水平符合降低存款準備金率,但從官方數據看,並未減速,削弱了降準的理由。

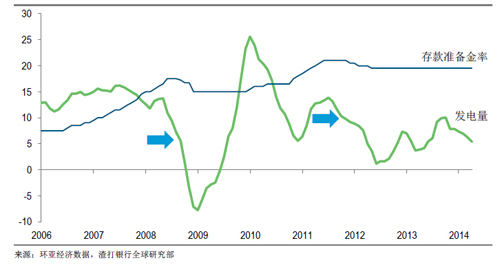

2. 發電量 發電量提供了工業活動數據(如果你擔心工業增加值數據可能高於實際)的可信賴的驗證方式。如圖表 3 所示,當前發電量增長速度已降至與 2008 年降準時接近的水平,低於 2011 年降準時的發電量增長水平。

圖表 3:當前發電量增速慢於前兩輪降準時 發電量增長率,% 同比,3 個月移動平均;存款準備金率,%

發電量比較的結果:發電量低增長(反映出工業增長疲軟),以及當前的下行趨勢,符合降低存款準備金率的情況。

3. 信貸增長 圖表 4 顯示了我們計量的信貸增長情況(參見近期動態,2014 年 3 月 3 日,‘中國 – 對整體信貸衡量的思考’)。2008 年降準周期中信貸同比增速從 22%降低到 17%,2011 年降準周期中信貸增速從 25%降低至 15-17%左右。

信貸增長比較的結果:當前信貸增長水平與減速幅度符合降低存款準備金率的情況。

4. 銀行間市場流動性

同業利率高(即同業間流動性緊張)促使央行降低存款準備金率?似乎不是。2008 年首次降低存款準備金率時,7 天期回購利率約為 3.0-3.5%,最初這一利率沒有對首次降準做出反應,只是在存款準備金率繼續降低后降至 1% 。2011 年的情況略有不同,但當時同業拆借利率相對較高,達到 4%左右,同樣,降低存款準備金並未立即對銀行間流動性產生立竿見影的影響,但 7 天期回購利率回落到 3.0-3.5%。圖表 5 繪制了當時同業利率的變化(此圖表數據為 7 天利率月度平均數據,忽略了部分波動)。

銀行間流動性的比較結果:目前,7 天期回購利率的交易價格低於 2011 年降準時的水平,高於 2008 年降準時的水平(圖表 5)。我們的結論是目前銀行間流動性並不特別緊張(央行已經實施貨幣政策放松的結果),但位於可能降準的水平。

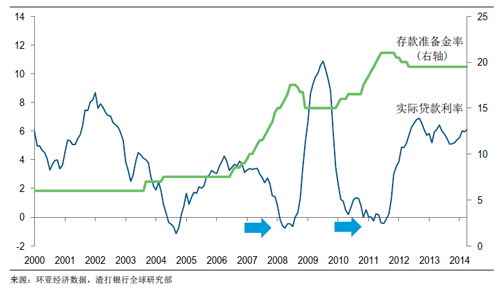

5. 實際利率 隨著通脹回落,實際銀行貸款利率升高。由於實際利率高推高了融資成本,從而帶來了問題。雖然對銀行貸款利率的行政手段控制有所減弱,但實際貸款利率仍很有粘性,仍然難以跟隨同業利率起伏。在企業銷售收入名義增長暗淡的環境下,實際利率居高給企業融資和經營帶來了較多困難。在這種環境下,債務負擔更容易加重。

實際利率比較的結果:實際利率很高,符合降低存款準備金率的情況(圖表 6)。

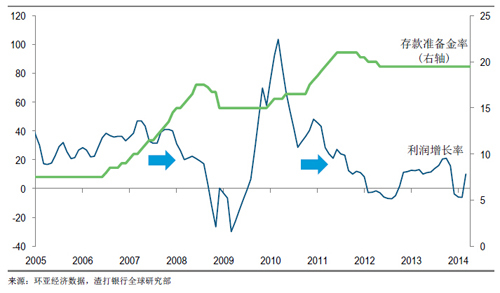

6. 企業利潤 前幾輪降準周期中,企業利潤增長率約為 20%,並且急劇減速。目前,企業利潤增速 更為疲軟,但趨勢還不夠明朗。

企業利潤比較的結果:當前企業利潤增長接近為零,從時點看適宜通過放松政策減輕企業負擔。在企業利潤微薄的環境下或支付 6%的實際利率意味著企業投資乏力。

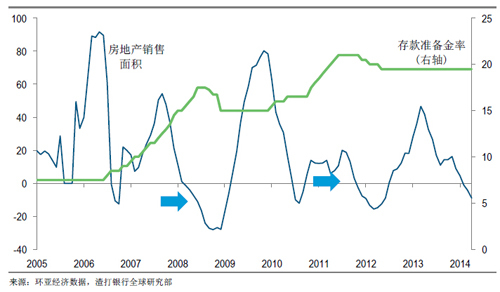

7. 房地產銷售增長率 鑒於居住類房地產市場對中國經濟的重要性,以及開發商的高杠桿,房地產市場數據值得關注。2008 年央行降低存款準備金率時,房地產銷售剛剛成為負增長;2011 年降準時房地產銷售即將進入同比負增長區域。

房地產銷售比較的結果:如圖表 8所示,目前房地產銷售增長率再度成為負數。符合降低存款準備金率的情況。

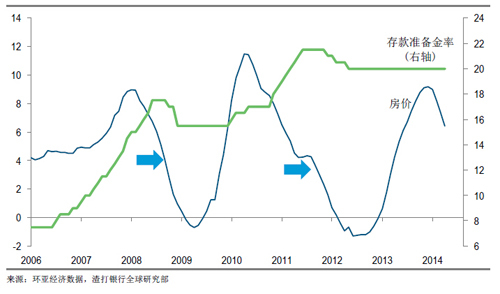

8. 房價 據官方數據,目前新房價格趨向企穩,但價格同比仍在上升。官方數據未體現開發商為維持名義銷售價格平穩而私下給予購房者的打折優惠。2008 年和 2011 年降低存款準備金率時,房價步入下行期已約達半年。

房價的比較結果:鑒於目前本輪房價下降幅度有限(圖表 9),降低存款準備金率似乎為時過早。

以上指標中大多數表明,若中央的政策立場與以往相同,應該已經采取了降準措施。李克強總理正在改變貨幣政策的邏輯,接受更緩慢的經濟增長。 如果近年的歷史數據可作為參考,存款準備金率應該已經降低;問題在於本屆政府愿意承受更緩慢的經濟增長速度,但是究竟能承受多慢的速度呢?

總之,我們認為有較強的理由支援放松貨幣政策。同業市場利率似乎已經回落(圖表 5),這應有助於帶動債券和銀行承兌匯票發行。貨幣政策放松已經在沒有任何官方信號釋放的情況下悄然實施。但隨著三季度經濟增長進一步放緩,有證據表明中央正在轉向穩經濟立場將尤為重要。我們無法讓一個不再增長的經濟體去杠桿。

- 【北中南論壇】台股AI熱潮續航力有多強?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇