鉅亨網新聞中心

編者按:2012年地方政府綜合財力14萬億,支出16萬億,差額近2萬億,由此地方政府“經營+投資凈現金流/債務”比率-14%。這意味著地方政府每年需債務擴張19%,以彌補凈現金流缺口,照此計算,若不出售資產、不壓縮投資,再過4年,負債率將達60%國際警戒線,若想保持當前負債率,地方政府投資規模需要削減3成。

1、2012年地方政府綜合財力14萬億,支出16萬億,差額近2萬億

上一章節測算地方政府“負責債務”13.3萬億,下面運用“凈現金流/債務”比率,來評估其償債能力。之所以采用現金流方法,一是因為地方政府很多基建資產不可變現,資產負債比不具現實意義,二是相較“GDP/債務”方法,現金流方法更能捕捉實際償債能力。

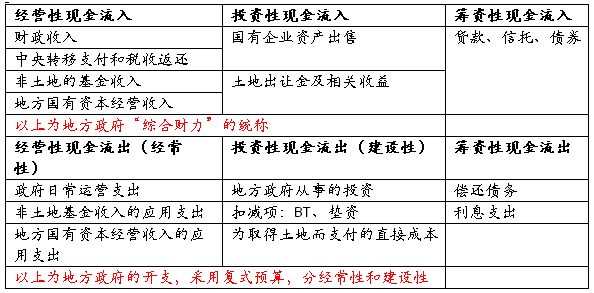

下表首先介紹地方政府的現金流量表:經營性、投資性、籌資性現金流。其中,經營性和投資性的現金流入,可視為地方政府的“綜合財力”。支出方面,按照《國家預算管理條例》,采用“復式預算”,分為經常性和建設性兩部分,對應的就是經營性現金流出和投資性現金流出。

在籌資方面,預演算法規定經常性預算不打赤字,即不能“赤字貨幣化”,建設性支出可以依靠融資。地方官員常說的“財政管吃飯,建設靠融資”就是指這個意思。

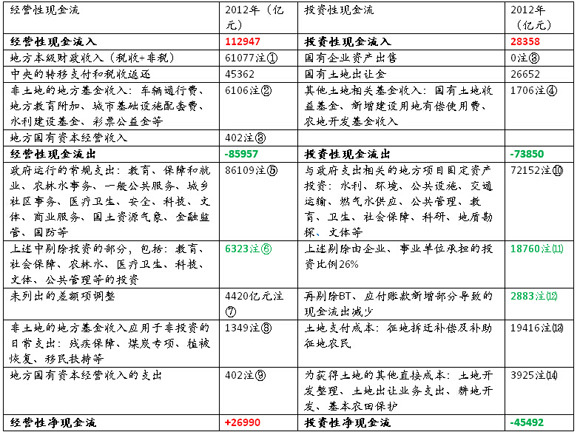

經過計算,2012年度,地方政府綜合財力14萬億略多,支出近16萬億,兩者差額-1.85萬億。在16萬億的支出中,經營性支出8.6萬億,投資性支出7.4萬億。詳見下表。

注①?:2012年地方政府稅收收入48592億元,非稅收入包括行政事業性收費:學費、法院訴訟費等;專項收入:排污費、水資源費等;罰沒收入:交通罰款、公安罰沒等;其他收入如捐贈,非稅預算數為12485億元。數據來源財政部。

注②:沒有實際數,采用2012年的預算數。數據來源財政部。

注③:2012年,國有資本經營收入預算數402億元,其中有少許的地方國有資本產權轉讓收入80億元,道理上可歸為投資性現金流入。但目前中國的地方政府未大規模出售國有資產,這里不單獨列示了,不影響總體測算。數據來源財政部。

注④:該三項數據沒有實際數,采用2012年預算數。實際結果應該差異不大,因為類比國有土地出讓金,2012年預算數25305億元,實際數26652億元,兩者差異不大。數據來源財政部。

注⑤:2012年地方財政收入+中央轉移支付和稅收返還,實際數106439億元。2012年為地方財政支出預算總數105281億元,兩者相差1%。因此可借用支出預算來測算實際現金流出。地方財政支出預算共23個分類,其中與政府運行相關的常規支出,視為經營性現金流出,如教育、一般公共事務等,共計17項,他們合計占財政預算支出的80.9%。由此測得2012年他們的現金流出=106439*80.9%=86109億元。這里認為這些支出都是100%支付,沒有欠賬。另外必須說明的是,交通運輸、節能環保、資源勘探,視為純粹投資活動的支出,不算日常經營支出內容,他們計入投資性現金流出的組成部分。數據來源財政部。

注⑥:上述17項常規運行支出中,教育、社會保障、農林水、醫療衛生、科技、文體、公共管理這7類支出既包括日常經營性支出(如發教師工資),也包括投資性支出(如建學校),在計算經營性現金流時,應把投資性支出扣除。根據國際統計局數據,2012年地方項目投資中,涉及上述7項的投資總額為19759億元。但是,這19759億元的投資,資金來源包括4塊:企業或事業單位承擔的投資、地方政府基金性收入支出的、地方政府籌資、地方政府財政預算支出。只有最後一項才是此處的扣減項。我們借用交通運輸的數據在做測算:國家統計局數據2012年交通運輸的地方投資額24079億元;財政部數據2012年地方政府用於交通運輸的財政預算支出7790億元,說明交通運輸中,來自財政資金的占比為32%。交通運輸在地方投資中占比較大,具有代表性,由此我們假設,上述7項投資也是按32%的比例財政出資,這樣測算投資性現金流出=19759億元*32%=6323億元。至此,地方政府財政的經營性現金流出=86109-6323=79786億元。

注⑦:在2012年地方財政預算中,有5.25%的金額未列明用途。根據上述已知的經營性支出比例,做調整分配。經營性支出比例=79786億元/(106439億元*(1-5.25%))=79.1%。假設這5.25%未列明用途的資金,也按該比例做經營性支出。那么調整的經營性支出=106439*5.25%*79.1%=4420億元。

注⑧:取自於2012年預算數。數據來源財政部。

注⑨:地方國有資本經營收入的應用支出也是402億元,反映了“取自國企,用於國企”,“平進平出”的現狀。數據來源財政部。

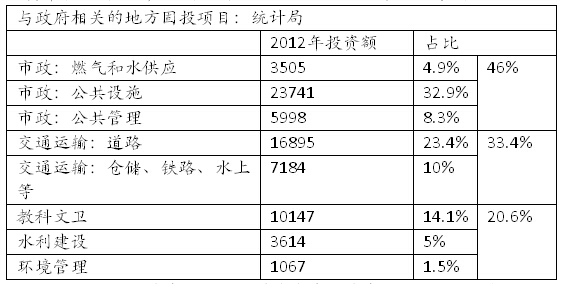

注⑩:缺乏與審計署報告債務投向直接匹配的投資數據。借用國家統計局分類,

地方項目固定資產投資,共有19個大類,其中與地方政府支出相關的有11個大類、子類:水利、環境、公共設施、交通運輸、燃氣水供應、公共管理、教育、衛生和社會保障、科研、地質勘探、文體。2012年他們的合計投資額為72152億元。其中,衛生和社會保障、公共管理缺乏當年數據,用歷史序列數據推測。該兩項在所有投資中占比約12%,采用估計數據對整體數據的準確性影響不大。

注⑾:17.9萬億的債務,由地方政府負責的債務13.3萬億,剩余的4.6萬億由企業、事業單位承擔,占比26%。相應的理解這個比例的投資由企業、事業單位承擔,不算地方政府的投資支出。數額=72152*26%=18760億元。這樣有地方政府“承擔”的投資=72152-18760=53392億元。

注⑿:BT、應付賬款、延期付款,在當年能減少投資性現金流出,而償還往年BT到期、應付賬款到期,會導致現金流出,所以計算現金流是計算他們的新增部分。從審計署報告可測算出BT、應付賬款、延期付款負債約占地方負責債務比例為18%。而2012年地方政府相關的投資增速13.8%,考慮到2012年是BT模式的興起時期,此處假設BT、應付賬款的新增比例是30%。由此測得減少投資性現金流出=53392*18%*30%=2883億元。

注⒀:不包括土地開發平整的數據。

注⒁:2012年沒有實際數,采用預算數。數據來源財政部。

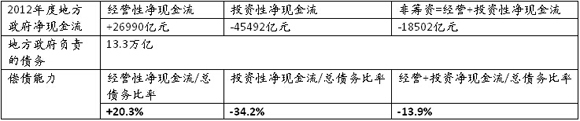

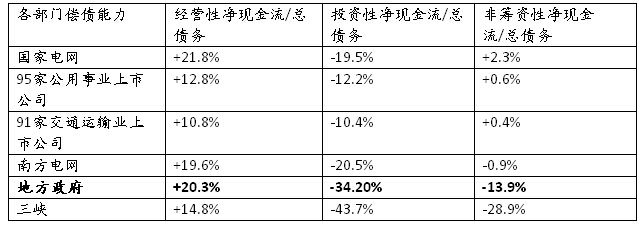

2、地方政府“經營+投資凈現金流/債務”比率-14%

在可比部門中,地方政府的現金流狀況較糟。可比部門為:公用事業、交通運輸、鐵路、國網南網、三峽,他們的共性是固定資產占比大,且不容易變現,償債主要依賴現金流。

3、凈現金流無法覆蓋利息,若維持現狀,每年需新舉債19%。再過4年,負債率將達60%

1)地方政府凈現金流無法覆蓋利息:13.3萬億的負責債務,剔除18%的BT、應付賬款等非息債務,剩余的82%有息債務主要由銀行貸款、債券、信托三項構成,利息有高有低,取2010-12年中長期貸款(3-5年)平均基準利率6.46%計算,每年利息成本=13.3萬億*82%*6.46%=7045億元。而地方政府的經營性+投資性凈現金流為負,自身無法覆蓋利息支出,需額外籌資。

2)地方政府資金饑渴:若不出售資產,若不壓縮投資,每年需舉新債2.5萬億,增速19%:由於凈現金流為負,如果不出售資產,如果不壓縮投資,那么地方政府仍需要舉借新債來補充現金流缺口。其中,彌補經營性+投資性凈現金流缺口=13.3萬億*-13.9%=1.85萬億,利息支出=13.3萬億*82%*6.4%=0.7萬億(BT、應付賬款約在18%,付息債務比例為82%。銀行貸款、債券、信托占據付息債務的前三甲,融資成本有低有高,這里取3-5年期貸款基準利率計算),兩者合計2.55萬億。相當於現有的13.3萬億債務,還要保持19%的年增速。

3)2014-15年,地方政府約需騰挪10萬億資金:上述新增債務彌補現金流缺口,兩年合計5.1萬億,加上2014、15年到期債務4.7萬億。這樣未來2年,地方政府仍需騰挪9.8萬億資金。“借新還舊”和“舉新債”各約占50%。

4)若維持現狀,再過4年,負債率將達60%的國際警戒線:審計署公布2012年底全國政府性債務的總負債率為39.43%,假設地方政府也是這個負債率。2012年地方綜合財力增長8.5%,地方政府投資增速13.8%,投資增速大於財力增長,若仍維持此狀況,凈現金流缺口必然放大。簡單以每年19%的新債規模增長、GDP每年7%增速測算,再過4年,負債率將達到60%的國際警戒線。

5)若維持目前的負債率,地方投資規模需要削減3成:如果新債規模僅按7%的GDP增速擴張,那么投資性現金流出只能=7%-5.3%利息支出+24.1%的經營性現金流出=25.8%。而2012年投資性現金流出比率38%,意味著地方政府投資規模需要削減32%(=1-25.8%/38%)。

6)地方政府需改善投資性凈現金流:一是削減投資規模,二是存量土地和國有企業資產的出售。

上一篇

下一篇