鉅亨網新聞中心

本期觀點:

中國宏觀經濟面臨調結構陣痛期,面臨下滑風險,全社會固定投資增速放緩,工業品承壓。鐵礦石終端需求增速放緩,供給端進入供應過剩格局,近期跌幅雖大,但真正的冬季尚未來臨,局部的回調,均是做空的時機。

一 基本面分析

1、 經濟增速換擋進入中速軌道,固定投資增速下滑。

圖一

2014年第一季度gdp年化增長率為7.4%,低於前值7.7%; 1-4月份,全國固定資產投資(不含農戶)107078億元,同比名義增長17.3%,增速比1-2月份回落0.3個百分點,從環比速度看,4月份固定資產投資(不含農戶)增長1.17%,創21個月新低;四月份匯豐中國48.10%,處於50%枯榮線之下,經濟增速放緩態勢明顯,料如無強有效刺激,經濟運行難有起色。

gdp處於7.5%上下波動,處於中央決策者可接受范圍區間,本屆政府面臨的最大挑戰為怎么處理結構失衡與保持經濟合理增長之間的矛盾,數據顯示,固定投資下滑的同時服務業增速明顯,符合中央調結構與穩增長預期途徑。李克強總理多次強調,不會因經濟一時波動而出臺強刺激政策。總體來看,宏觀經濟整體運行疲軟,固定投資增速放緩,螺紋鋼終端需求釋放減速。

2、 二季度信用風險加大,鐵礦石融資風險加劇;供應過剩愈發、庫存短期無法消化

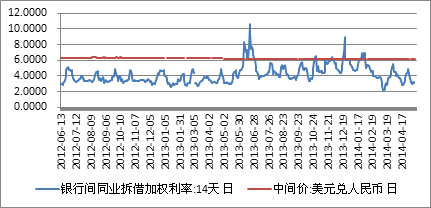

圖二

銀行間同業拆借利率下降至3%上下水平,實體經濟和金融市場分化持續,央行對縣域農商行定向降準,但是信用風險加速上升,企業融資困難持續。二季度內進入信托兌付高峰期,央行報告提示打破剛性兌付,局部的有序違約不可避免。另外,人民幣單頻道上漲軌道被打破,融資礦貿易風險加劇,貿易融資風險從鋼材貿易向鐵礦石等大宗商品貿易擴散;因銀行抽貸,鋼鐵生產企業資金鏈斷裂停產的事例持續出現。

圖三

圖四

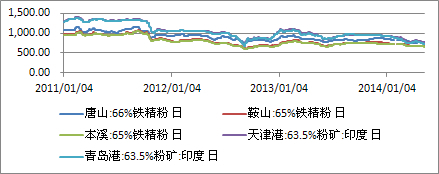

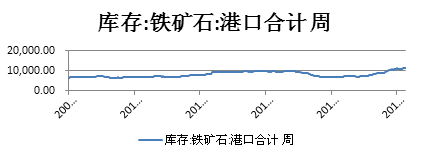

截止5月12日,青島港63.5%印度粉礦價格為725元/噸,同比下跌80元/噸,跌幅達9.93%。截止5月9日,國內鐵礦石港口庫存11260萬噸,同比上漲63,據不完全統計其中有大約3000萬噸鐵礦石為融資鐵礦石。 銀監會4月18日發布了銀監辦便函[2014]317號文,要求商業銀行就鐵礦石貿易融資開展調查。有訊息稱,保證金比例將從目前的15%上升至30%。

全球范圍來看,一季度海外礦山鐵礦石產量增長較為明顯。據海外礦山發布的財報數據顯示,一季度力拓鐵礦石產量較去年同期增長8%,達到6640萬噸,但是發貨量增速遠高於產量增速,同比增速達到16%至6670萬噸,意味著礦山本身鐵礦石庫存充裕。從國內角度來看, wind數據顯示,截至5月9日國內港口庫存1.1260萬噸回落,於歷史高位回落但微乎其微。

綜合來看,人民幣貶值風險加劇,國外供給增加,鐵礦石現貨價格下跌,融資保證金的提高,加上龐大短時間無法消化的庫存,勢必對融資礦造成沖擊,不排除一些貿易商拋售現有現貨頭寸,使鐵礦石價格承壓下跌。

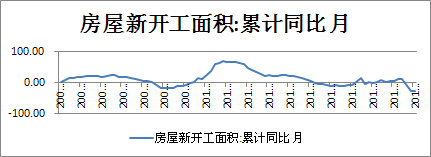

3、 房地產現拐點,終端需求轉弱。

圖五

圖六

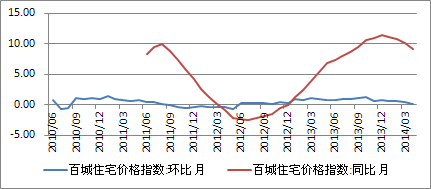

四月百城住宅環比價格指數0.10%,連續六個月環比增幅處於1%下方,且放緩程度擴散;價格同比指數9.06%,比2-3月小幅回落。中國1-4月建筑業開工年率-24.5%。3月新房開工面積1.4145億平方米,同比增速-25.20%,比1-2月小幅度回升;商品房銷售面積0.96億平方米,同比增速-7.49%,比1-2月進一步下降。季節調整后,商品房新房開工面積趨勢項環比增速-10.18%,連續大幅度下滑,與同比數據一致。商品房銷售面積趨勢項環比增速3.06%,與同比數據出現背離的原因是2013年一季度的高基數,由於季調項顯著低於趨勢項,並不能有顯著好轉。

我們認為,2014年內房地產行業正式下行趨勢確認。2013下半年以來,以來個人按揭利率抬升和開發商融資受限,銷售轉弱,市場預期惡化,新房開工和施工面積增長趨緩。作為螺紋鋼消費占比最大的房地產行業,投資進度的放緩(目前公布的新開工數據,將直接影響1-2個月后的螺紋鋼需求),勢必將會打壓螺紋鋼需求量,螺紋鋼需求增速放緩得以確認,作為螺紋鋼的上游原材料,鐵礦石需求也將跟隨螺紋鋼需求增速放緩而萎縮。

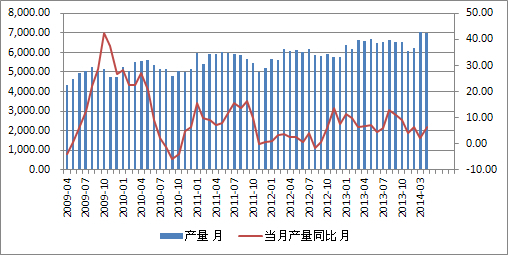

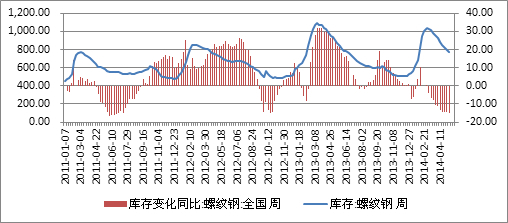

4、 鋼材產量增速收斂、庫存釋放放緩,淡季來臨后市供壓或增大

圖七

圖八

四月全國粗鋼產量越6953萬噸,環比下降約1.01%,同比上漲6.3%。同比增速有所放緩,但仍處歷史較高位置,考慮到進入五月份以后,南方多雨天氣將增加,工地開工率或有所下 降,終端需求相比3-4月份將有所降低,后期供應壓力將增加。

截止5月9日,螺紋鋼重點城市庫存量為697.97萬噸,比上周下降0.39%,較上周的下降速度有所放緩1.80個百分點,比上月下降8.08%,比去年同期下降15.61%。社會庫存連續下降,但幅度有所收斂。我們認為,社會庫存之所以連續降低,主要源於鋼貿商及終端消費者看淡鋼材后市,不愿大幅儲存;而釋放放緩,主要原因來自螺紋產量居於高位。淡季馬上來臨,螺紋鋼需求或逐步萎縮,鐵礦石價格隨出相對較低位置,但鋼廠的資金緊張問題,或打壓鐵礦石補庫需求,后市鐵礦石供應將愈發嚴峻。

二、 近期“微刺激”利好影響分析

1、新國九條,其中強調放寬期貨市場投資機構門檻,短期來看對鋼材產業鏈影響不大。從另一方面講,機構投資資金的注入,勢必會對行情起到推波助瀾的作用,在鋼材產業鏈未解決產能嚴重過剩的背景下,不排除使鋼材產業鏈相關品種產生極低值可能。

2、唐山市政府發布《關於對未按期完成大氣污染治理任務的部分企業(第一批)執行差別電價政策實施方案的通知》。5家鋼鐵企業因未按期完成脫硫改造,被實施差別電價。經測算,按此次加價標準每千瓦時0.1元計算,某企業設備規模為6×99平方米,每月要另交電費72萬元,成本增加最明顯。但利好程度,尚需對檔案執行力觀察考驗,排除環保執行最為嚴厲的唐山地區,尚未有其他地區執行。目前來看,整體影響不大。

3、截至5月11日,2014年4月份以來,無錫、南寧、杭州蕭山、天津濱海、銅陵以及鄭州先后拋出放寬房地產調控的政策。5月12日,央行要求各大銀行盡快落實審批個人住房貸款,以免誤傷剛性需求。5月14日,據傳作為直轄市的天津也有意松綁第三套住房限購政策。然而中國房地產趨勢向下已明確,政策干預只能延緩市場的自我調控,然而隨著中國市場化進程的加速,最終起決定作用的還是市場這一無形之手。另外,政府的政策調控也恰恰說明了樓市危機的嚴重性,市場預期較為悲觀。

三、盤面分析

圖九

i1409日k線圖

從技術分析角度考慮,i1409下行趨勢較為明顯,波浪高點逐步降低,正處於空頭趨勢。而三月中旬至今,局部走出一波倒“v”字形走勢,由於多空訊息交織,近幾日價格所處位置多空爭奪十分激烈,我們把這段時間看為一個小周期,且底部相連。可以發現,鐵礦石一直未有機會下探前低,隨著微刺激的不斷發布,鐵礦石很有可能出現回調,而回調的位置,我們且保守估計為770-795這一前期調整時間較長區間。

四、觀點及規則

2014年,中國仍面臨著歷史強刺激后經濟結構失衡帶來的增長放緩風險,經濟下行壓力巨大,政府也意識到依靠投資拉動經濟增長具有不可持續性,多次強調不會為經濟一時波動出臺刺激政策,大宗工業商品承壓走弱。鋼鐵產業鏈相關產品,均已跌至歷史低位,近期雖有一系列政策上利多提振,期螺鐵礦石或有所回調,但是我們依然認為當利多刺激釋盡后,期螺鐵礦石不排除進一步下滑,我們的依據源於文章所述基本面分析內容,歷史性的政策失控,產生的結構失調,短期內無法完全消除,即使有短暫的政策性利好,也不過是熊途中一次回調,正是逢高沽空的時機。具體操作,謹慎765-785可以擇機做空,激進者,可以於725-735試多,到770-795逐步減倉擇機反手。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇