【德盛期貨(黃耀偉)】豆粕下跌風險驟增

鉅亨網新聞中心 2014-05-14 17:10

德盛期貨研發中心:黃耀偉(2014-5-12)

cbot豆粕期貨連續4個月保持上漲態勢並創出歷史新高。筆者認為,這是由於美國大豆出口增長超預期導致其國內庫存急劇下滑造成的。加之南美天氣不佳,巴西物流受阻,短期大豆維持強勢格局。但是,全球大豆供應高峰已經來臨。南美大豆上市節奏加快,美國新季大豆增產預期強烈,中國市場供應過剩,這對於處在高位的豆粕價格而言無疑具有極高的風險。

一、美國新季大豆增產預期強烈

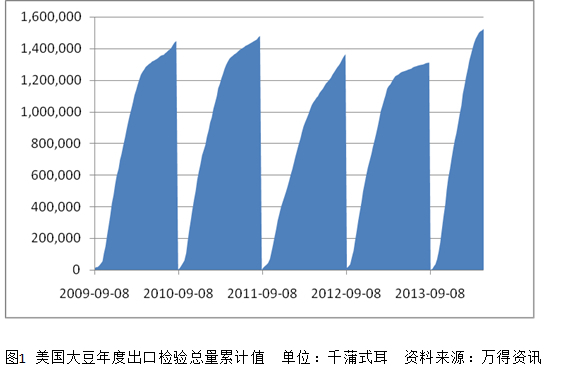

美國大豆出口需求通常集中在市場年度的上半年,也就是9月到次年的2月份。美國農業部公布的5月供需報告顯示,2014/15年度美國大豆出口預估為16.25億蒲式耳,2013/14年度美國大豆出口預估為16億蒲式耳。本作物年度迄今,美國大豆出口檢驗量累計為41,353,670噸,上一年度同期合33,918,765噸,同比增幅為21.9%。本年度以來中國大量采購美國大豆,采購數量創下歷史最高紀錄,美國農業部在月度供需報告中將國內大豆結轉庫存預估下調500萬蒲式耳,至1.3億蒲式耳,為是2004年來最低。這就意味著,隨著美國自身大豆壓榨持續,在新豆上市之前,已不允許增加出口,這便繼續支援了美豆價格,並帶動了南美大豆價格。由於美豆出口已接近尾聲,市場關注焦點開始轉向播種面積。美國農業部預計美國2014/15年度大豆種植面積預估為8150萬英畝,比2013年增長500萬英畝。美國農業部5月5日發布的全國作物進展報告顯示,截止到5月4日的一周,美國大豆播種進度為5%,比上周的3%提高了2個點,高於去年同期的2%,但是低於五年同期的平均進度11%。美國2014/15年度大豆產量預估為32.89億蒲式耳。為歷史高位,新季大豆單產預估為每英畝45.2蒲式耳,遠高於本年度的每英畝43.3蒲式耳。明年創紀錄的大豆產量將增加庫存至3.3億蒲式耳,較今年1.3億蒲式耳的庫存預估上升。總體來看,美豆新作擴種預期強烈,播種進度預計快於去年,若種植期天氣狀況較好,美豆利空逐步呈現。 預計2014/15年度大豆農場平均價格為每蒲式耳10.75美元,低於2013/14年度的13.10美元。

二、巴西大豆出口遠超預期

二、巴西大豆出口遠超預期

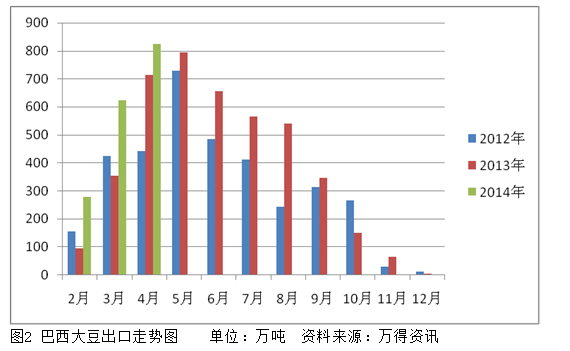

巴西大豆裝船出口速度正在加速。巴西2月份出口大豆279萬噸(去年同期為95萬噸),3月份大幅攀升至623萬噸(去年同期為354萬噸),4月份再度攀升至825萬噸(去年同期為715萬噸)。今年巴西的港口沒有出現去年那樣的擁堵問題,有助於中國增加從巴西進口大豆。阿根廷今年將迎來創紀錄的大豆豐收,大豆出口量相應增加,然而,嚴峻的通脹形勢迫使阿根廷農場主將大豆視為比本幣更有價值的存款,盡量減少銷量。這也導致阿根廷流通渠道的大豆供應枯竭,有利於美國大豆出口。不過,當前阿根廷壓榨廠和港口工人要求漲工資的罷工威脅已經解除,農民惜售情緒也較去年同期有明顯好轉。預計后期阿根廷大豆將大量涌入全球市場。

據美國數據傳輸網絡(dtn)5月8日發布的氣象報告稱,未來幾天巴西和阿根廷大豆產區天氣晴朗干燥,將有助於大豆收獲。目前巴西絕大部分地區的大豆收獲工作已經結束。私人分析機構informa經濟公司預計今年巴西大豆產量將達到8740萬噸,比該公司的早先預測值高出65萬噸。巴西國家商品供應公司(conab)預測今年巴西大豆產量將達到創紀錄的8660萬噸,略高於上月預測的8610萬噸。美國農業部維持巴西大豆本年度產量不變,為8750萬噸,預估巴西2014/15年度大豆產量預估為9100萬噸。據阿根廷布宜諾斯艾利斯谷物交易所發布的周度報告顯示,截止到4月30日,阿根廷全國大豆收獲進度為56.7%,比一周前的42.5%推進了14.2個點,但是比上年同期進度仍然低了9.5個點。交易所對當前年度阿根廷大豆產量的最終預測值為5450萬噸,高於早先預測的5400萬噸。美國農業部維持對阿根廷大豆產量的預測值不變,仍為5400萬噸。

三、國內市場大豆供應過剩局面形成

三、國內市場大豆供應過剩局面形成

4月份以來,隨著收儲工作的落實,生豬市場出現積極變化,生豬價格逐漸止跌企穩。截至5月9日,全國生豬出場平均價格為每公斤12 .99元,比上周(10.76元)大幅回升20.7%。但由於豬糧比價明顯低於預案設定的6∶1盈虧平衡點,生豬養殖依然虧損較多,隨著生豬價格的跳躍式上漲,養殖戶“賣跌不賣漲”的壓欄惜售心理愈加嚴重,生豬供應量驟減。根據農業部數據,3月生豬存欄環比持平,同比下降2.2%;能繁母豬存欄環比下降1.6%,同比下降5.1%。這就直接導致屠宰企業收購難度極大,被迫連續上調收購價。為促進生豬價格合理回升,5月8日,國家發改委表示將於近期啟動第二批中央儲備凍豬肉收儲。養殖行業作為豆粕行業的下游,高昂的進口大豆成本使得國內大豆壓榨企業依舊虧損,初步核算,平均虧損在130—150元/噸,這便要求大豆壓榨企業仍將力挺豆粕行情。由於生豬消費沒有實質改善,國內豆粕貿易商與飼料企業不敢過多存放豆粕,這便使得國內豆粕庫存量明顯降低。因此,國內仍有增加大豆供應的趨勢。一方面,中國政府計劃從5月13日開始銷售國儲大豆。另一方面,今年前四個月中國共進口了2185萬噸大豆,比上年同期增長了41.2%。這導致了國內市場供應過剩。由於今年頭幾個月中國大豆進口量龐大,加上壓榨利潤出現虧損,迫使一些買家試圖取消合同或者違約。因此,筆者預計從六月份往后,進口量將開始下滑。

四、主力資金看漲意愿大幅下降

四、主力資金看漲意愿大幅下降

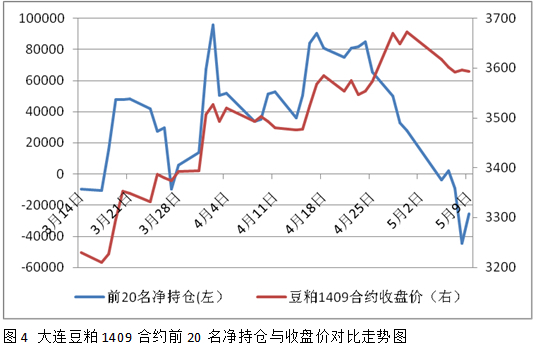

隨著全球市場大豆供應寬鬆格局的初步形成,美國cbot基金多頭加快了離場的步伐。美國商品期貨交易委員會(cftc)的報告顯示,截止到5月6日的一周里,在cbot豆粕期貨和期權上,商品基金持有凈多單54,049手,比一周前減少11,076手。大連豆粕1409合約期價連續上漲三個月,累計漲幅高達16%,但持倉量卻始終徘徊150-160萬之間,前20名凈多頭持倉也急劇下降,目前已轉為凈空持倉,與仍處高位的期價形成嚴重背離,表明國內主力資金繼續看漲的意愿大幅下降。期價自5月5日跳空下跌以來,3630缺口下沿成為短期較強的壓力位。預計短期繼續下跌的概率較大。下方支撐位分別為3540和3437。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 電動車充電挑戰大,市場上有無最佳解方?

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇