德宏汽車電子ipo客戶高度集中 財務風險凸現

鉅亨網新聞中心

4月22日晚,證監會發布第三批ipo預披露公司名單,浙江德宏汽車電子電器股份有限公司擬上交所上市,本次發行不超過1960萬股,發行后總股本不超過7840萬股,保薦機構為摩根士丹利華鑫證券有限責任公司。

江德宏汽車電子電器股份有限公司是一家致力於車用交流發電機的研發、生產、銷售和相關技術服務的專業制造商。

公司產品主要定位於中高階市場,擁有8大系列逾300個主要型號,是國內車用交流發電機產品線最豐富的公司之一。

ipo上陣“夫妻兵”

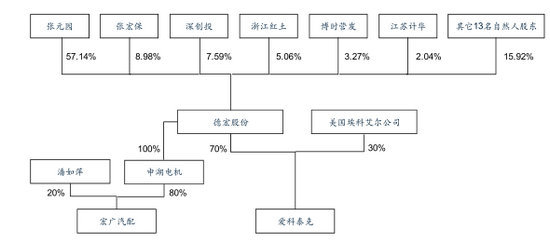

發行人的股權結構圖

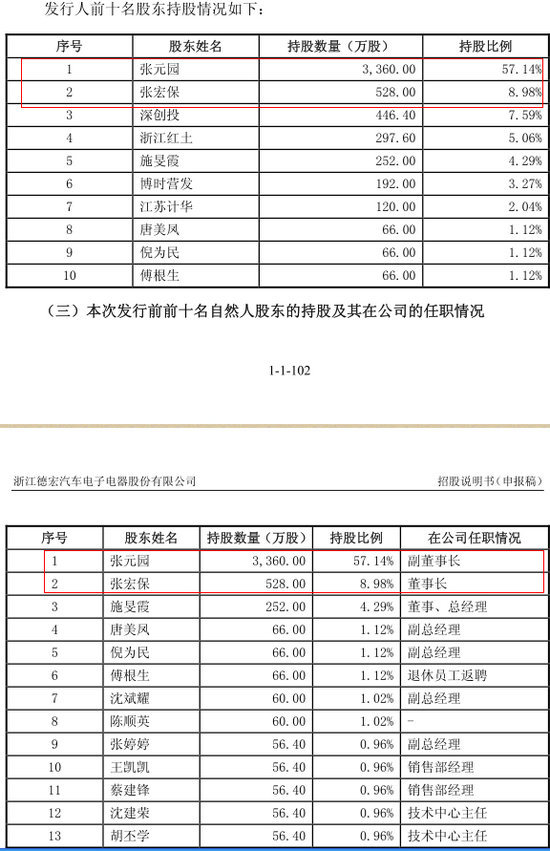

發行人前十名股東

瀏覽公司招股說明書發現,發行人系由前身德宏有限整體變更設立。發行人整體變更設立股份公司時,發起人為張元園、張宏保、施旻霞等 16位自然人以及深創投、浙江紅土、江蘇計華、博時營發4名法人。其中張元園、張宏保為夫妻關係。

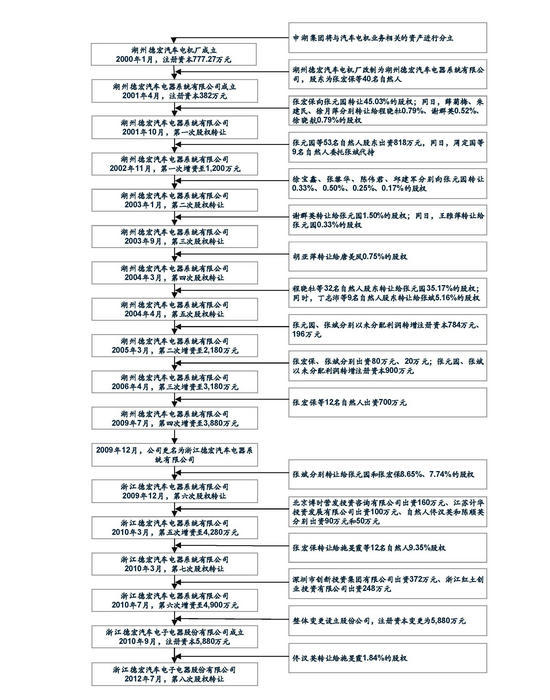

12年來驚現“女大18變”

發行人設立以來的股本形成情況

通過查閱公司招股說明書,可以看到,公司資本運作頻繁,12見年動作頻頻,驚現18次巨大變動,公司的一次次變動或在為ipo做準備。

客戶相對集中的風險 前五大客戶占營收過半

2011主要客戶情況

2012主要客戶情況

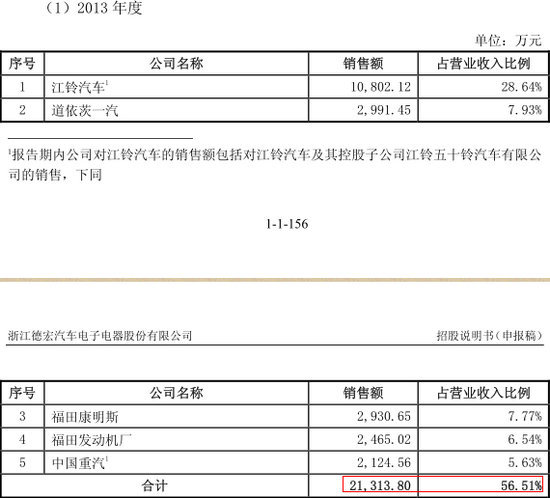

2013主要客戶情況

公司車用交流發電機產品主要供應給江鈴汽車(000550,股吧)、福田康明斯、福田發動機廠、道依茨一汽、中國重汽(000951,股吧)等汽車整車廠和發動機廠。2011年度、2012年度和2013年度,發行人向前五大客戶的銷售額占同期營業收入比重分別為50.77%、56.00%和56.51%,占比較高。企業下遊客戶較為集中是汽車零部件行業的特點。如果上述主要客戶經營情況發生變化或轉向其他車用交流發電機生產廠家采購產品,導致其對公司產品的需求量下降,將會對公司的生產經營及經營業績造成不利影響。

可以看出,公司近幾年對前五大客戶的依賴程度有增無減,這勢必會對公司以后發展產生不良影響。

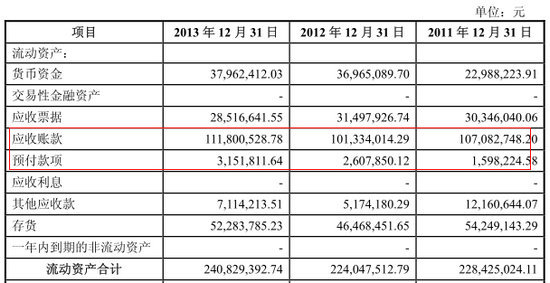

應收賬款高企 應收賬款金額較大的風險

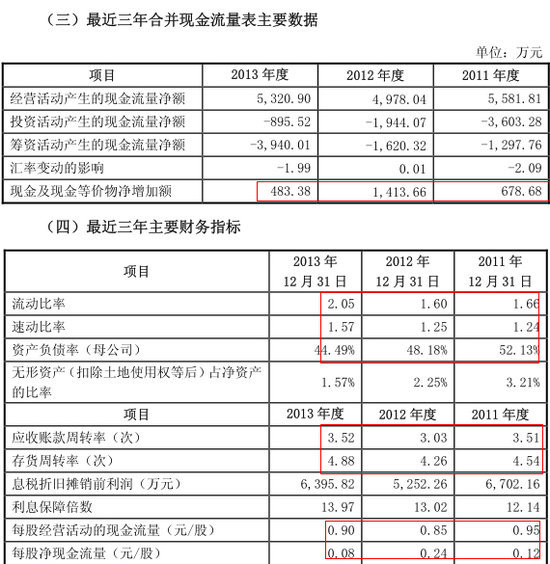

財務指標

合並資產負債表

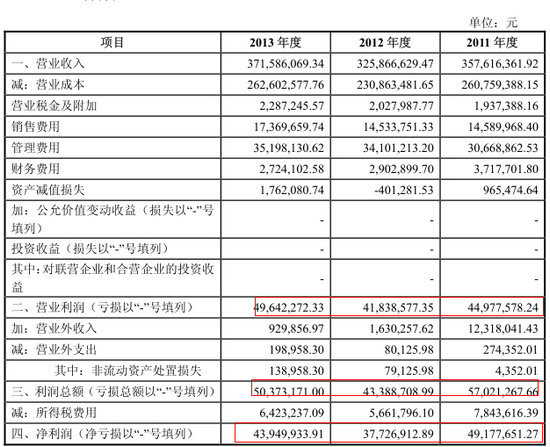

利潤表

利潤起起伏伏 利潤不穩定

通過瀏覽公司招股說明書可以發現,公司的利潤並不是呈現穩定的上升趨勢,而是出現上下波動的不穩定情況。

母公司財務報表

母公司財務報表

2011年底、2012年底和2013年底,公司的應收賬款凈額分別為10,837.78萬元、9,719.85萬元和10,550.66萬元,占總資產的比例分別為28.86%、24.57%和25.32%,占比較高。截至2013年12月31日,賬齡在1年以內的應收賬款余額為 11,068.51 萬元,占應收賬款總余額的 99.10%。如果公司不能及時回收應收賬款,則會對公司的現金流轉與財務狀況造成一定的不利影響。

存貨減值的風險

2013年度,公司計提了39.66萬元的存貨減值準備。按行業慣例,汽車整車廠與發動機廠一般會根據歷史產銷數據,要求零部件供應商建立和保持相應數量的安全庫存。由於發電機品種眾多,為應對客戶的需求波動並快速交貨,公司實際備貨往往會超過前述最低保有量,而客戶在經營過程中可能會對其產品進行

改型以應對市場需求,客戶改型可能會導致公司的少量額外備貨使用價值降低,存在減值風險。另外,如果原材料和產品價格出現較大波動,公司也會存在存貨減值的風險。

固定資產折舊大幅上升的風險

發行人本次募集資金投資項目建成后,將新增固定資產 16,299 萬元,預計達產后,每年新增折舊費用1,150萬元;在經營環境不發生重大變化的情況下,公司將新增銷售收入38,100萬元,新增利潤總額7,250萬元,因此完全有能力消化新增折舊和攤銷費用。雖然公司預計募投項目可消化新增折舊和攤銷費用,但以上結論建立在經營環境不發生重大變化以及募集資金投資項目毛利率與公司報告期內毛利率相近的前提下,如果市場環境發生重大變化,募集資金項目可能無法實現預期的收益,公司存在因固定資產折舊的大幅增加而導致利潤下滑的風險。

凈資產收益率下降的風險

本次發行后,公司凈資產將有較大幅度的提高,再加上鑒於本次募集資金投資項目需要一定的實施期,項目產生效益需要一定的時間,本次發行后公司的凈資產收益率在短期內較發行前可能會有一定程度的下降。本公司存在短期內凈資產收益率下降的風險。

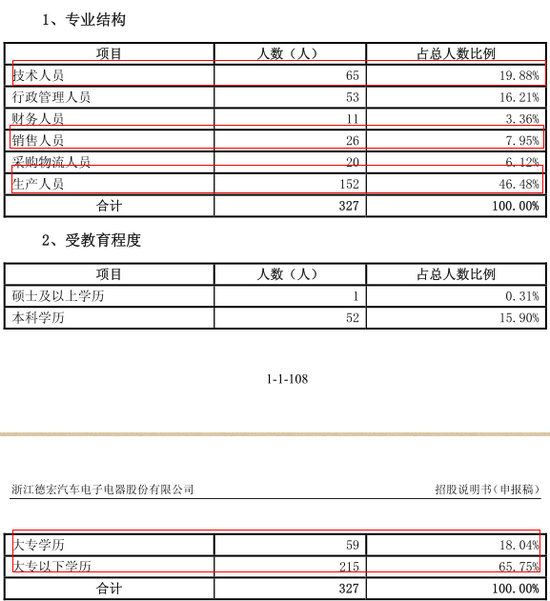

研發能力有待提升

員工構成分析

通過公司的招股說明書可以看到,公司的員工構成中,高學歷、技術型、創新性、研髮型人才占比並不高,這對於公司的發展前景來說並不利。

1、產品價格被迫下調的風險

車用交流發電機細分行業作為汽車、工程機械與農業機械等行業產業鏈上的一環,受到產業鏈生態規律的制約。由於汽車整車廠商以及機械制造廠商面臨較為充分的市場競爭,使得其不得不階段性重估並調整產品市場價格。為保證利潤率,汽車整車廠商以及機械制造廠商通常會要求其供應商相應調整價格,從而迫

使整個產業鏈上的行業順次調整,因此,車用交流發電機的產品價格存在被迫下調,從而對公司的經營業績產生不利影響的風險。

2、售后市場無序競爭的風險

受益於過去一段時間內宏觀經濟的快速增長,我國的汽車、工程機械、農業機械的保有量快速上升,巨大的售后市場機遇已經出現。雖然售后市場在快速發展當中,但遠未成熟,還沒有出現規模較大的售后服務提供商或者零部件供應商,市場競爭格局混亂,甚至存在較多的假冒產品,這有可能損害行業內優勢企業的品牌聲譽,從而給這些企業的售后市場開拓造成階段性的不利影響。

3、原材料價格波動的風險

公司主營業務成本中原材料占比較高,2011年度、2012年度和2013年度,原材料占主營業務成本的比重分別為93.53%、92.19%和92.40%。公司主要原材料為漆包線、端蓋、調節器、整流橋、真空泵及爪極,上述六種原材料成本合計占到直接材料成本的70%左右,其中由於漆包線主要為銅材,其占產品直接材料成本的比重隨銅價波動而呈現較大變化,是公司發電機產品成本的主要影響因素。報告期內,公司主要原材料采購平均價格呈波動狀態,2012年及2013年漆包線平均采購價格分別較上一年度的平均采購價格下降12.38%及5.92%,調節器平均采購價格分別較上一年度的平均采購價格下降 2.39%及上漲 6.47%,整流橋

平均采購價格分別較上一年度的平均采購價格下降5.26%及上漲6.63%。如果主要原材料價格未來持續大幅波動,將直接影響生產成本,公司存在原材料價格波動的經營風險,並可能因此而導致公司經營業績的大幅波動。

4、技術風險

隨著國家對產業結構調整的深入,汽車工業已經從粗放型發展轉向精細化發展,汽車零部件市場需求量逐年增長的同時,對產品品質的要求不斷提升。雖然公司在行業內經營多年,擁有多項專利和核心技術,而且每年都投入大量資金進行研發與技術改造,但車用交流發電機行業的科技含量較高,技術較為復雜,技術設備與生產工藝水平發展迅速,新產品的開發速度很快,若技術進步跟不上步伐,則會給公司的經營帶來一定風險。

5、技術失密的風險

車用交流發電機細分行業的科技含量較高,技術較為復雜。經過多年的經驗積累,公司已經形成了一系列成熟的生產與檢測技術,並進行了大量新技術儲備,這些技術已經成為公司核心競爭力的重要組成部分之一。盡管公司制定了系統化的技術保密制度,並能夠嚴格執行,但仍然可能無法杜絕主觀故意或者非主觀突發性的技術泄密,這些事件一旦發生,則可能給公司生產經營造成不利影響。

6、募集資金投資項目的投向風險

本次募集資金擬投資項目“新增年產100萬臺汽車交流發電機生產項目”。自2011年4月以來,公司陸續以自有資金對該項目進行前期投入,購買了一系列生產設備。截至2013年12月31日,上述前期投入已形成18萬臺/年的產能,使發行人總產能達到98萬臺/年,新增產能已基本得到市場消化。募投項目全部達產后,總產能將會達到180萬臺/年,還需消化新增的82萬臺/年的產能。在對募投項目進行決策之前,公司對項目的市場前景以及實施過程當中可能遇到的技術性障礙進行了仔細的研究,並據此安排了募投項目建設與投產、達產的周期,結合公司在行業地位、技術、品牌等方面的優勢制訂了詳細的營銷規則。但是,本次募集資金投資項目的實施仍然存在一定的不確定性,有可能因為工程進度、施工質量、資金來源等發生不利變化,導致項目不能如期達產。

7、實際控制人控制的風險

截至招股說明書簽署日,張宏保、張元園夫婦持有本公司66.12%的股份,為公司的實際控制人。本次發行完成后,張宏保、張元園夫婦將持有發行人49.59%的股份,發行后實際控制人控制的股權比例仍然較高。雖然發行人通過采取制訂並實施“三會”(即股東大會、董事會、監事會)議事規則、建立獨立董事工作制度、成立董事會戰略和發展委員會、提名委員會、審計委員會、薪酬與考核委員會四個專門委員會,聘任德才兼備的職業經理人作為公司高級管理人員等一系列措施,完善了公司法人治理結構,但是張宏保、張元園夫婦作為公司的實際控制人仍有可能通過所控制的股份行使表決權來對發行人的發展戰略、生產經營和利潤分配等決策實施重大影響,從而影響公司或其他中小股東利益。因此,公司存在實際控制人控制風險。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇