通合電子下游行業變數大 募集資金一半歸股東

鉅亨網新聞中心 2014-05-05 12:21

石家莊通合電子科技股份有限公司,主要業務為高頻開關電源及相關電子產品的研發、生產和銷售。前身為通合有限,通過2012年7月改制后,成為股份有限公司,公司發起人由原來的6位增加至32位,其中機構投資者宏源匯富為國有股東。

下游市場不穩定 主導產品價格連降

電力操作電源是通合電子的主營業務,其下游市場主要包括電網、電廠在內的電力行業和鋼鐵冶金、石化等非電力行業。在近幾年由於受到宏觀經濟下行壓力,國內電力作為基礎性投資所獲投資額有所減少,下游環境的不穩定性傳導至公司業務,會引起結構性增速下滑。

另一方面,電動汽車動力電池技術尚不夠成熟,未來的發展路徑不確定性大,同樣存在產業政策變化惡化外部經營風險的問題。

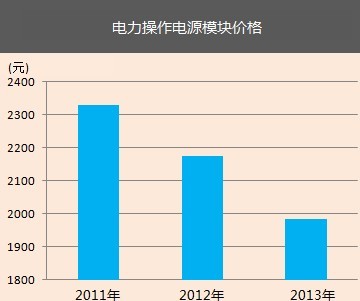

公司主導產品電力操作電源模塊面臨銷售價格逐步下降的趨勢,並且市場發展帶來的產品價格下降的壓力將長期存在, 產品價格下降將導致公司產品毛利率下降進而對公司盈利能力造成不利影響。

1/4股份公開發售 一半進股東腰包

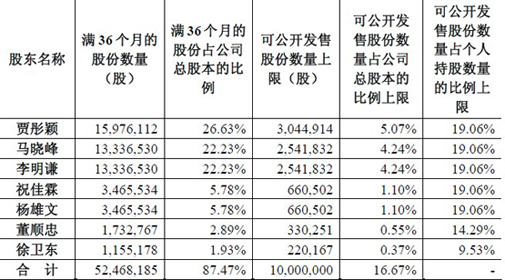

通合電子本次公開發行股票總量不超過 2000萬股,公司股東公開發售股份數量不超過 1,000萬股。而公司股東公開發售股份所得資金歸相應股東所有,不歸公司所有。根據證監會老股轉讓規定,持股滿 36 個月的公司股東符合轉讓條件。其招股說明書披露,符合條件的股份數量為1000萬股,占公司總股本比例16.67%。

允許老股轉讓的初衷,是基於可以對買方報高價形成約束,進一步促進買、賣雙方充分博弈,促進新股合理定價。而上市公司ipo大幅度提高老股轉讓的比例,令本應歸於上市公司的資金由大小非受讓。而后期為了套現、機構離場等目的,圍繞老股轉讓又能催生諸多不合理現象。

ipo風險提示

應收賬款快速增長

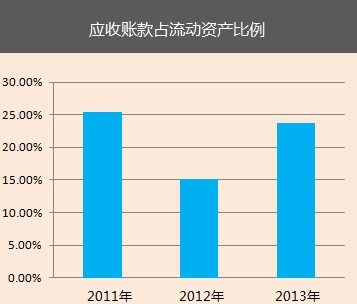

公司 2011年末、2012年末和2013年末的應收賬款賬面價值分別為 1,664.60萬元、1,845.03萬元和3,559.07萬元。隨著公司銷售規模的擴大和客戶結構的優化,應收賬款可能將繼續增加。如果未來公司主要客戶經營情況發生較大變化,導致應收賬款不能按合同規定及時收回或發生壞賬,將可能出現資金周轉困難而影響公司發展以及應收賬款發生壞賬而影響公司盈利能力的情況。

產品銷售季節性風險

電網領域內的客戶通常采取集中采購制度和預算管理制度,一般為下半年制訂次年年度預算和固定資產投資計劃,審批通常集中在次年上半年,采購招標一般較多安排在次年年中或下半年。因此,公司在每年上半年銷售相對較少,下半年銷售占比較高。公司銷售具有較強的季節性變化特征,2011年、2012年及 2013年,公司上半年收入占全年主營業務收入比例分別為 37.01%、36.87%、35.45%。因此,公司的銷售在年度內不均衡,公司的經營業績存在一定的季節性波動風險。

募集資金投資項目風險

本次募集資金擬投資於高頻軟開關功率變換設備研制和產業化項目,項目的可行性分析是基於目前的國家產業政策、國內外市場條件作出的,若國家產業政策發生變化或隨著時間的推移,在項目實施及后期經營過程中可能因生產、技術、市場、管理、人才等因素,導致項目不能如期完成或不能實現預期收益,從而影響公司的經營業績。

另外,本次募集資金投資項目合計新增固定資產投資為 15,926.90 萬元,項目建設完成后,公司每年新增固定資產折舊 1,067.98萬元。如果市場情況發生變化、項目難以達到預期的產出和銷售水平,則存在固定資產折舊大幅上升進而影響公司的盈利能力的風險。

- 遊學是年輕人的專利? 壯世代遊學團正夯!

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇