鉅亨網新聞中心

統計局公布11月經濟數據顯示,目前工業供需格局不佳、房地產資金鏈改善無法傳導至投資端,2016年年初經濟仍有下行壓力;地產(降息)、汽車(購置稅優惠)銷售回暖顯示出中國居民端並非沒有需求,未來進一步釋放仍需財政(減稅)、寬信用等政策的協助;企業資金的問題有所改善,自籌(股權)是亮點。

2016年初經濟下行壓力依然存在

我們在2016年國內宏觀年報《漸行漸遠的流動性陷阱及資產荒》中指出,2016年年初仍然面臨著四大下行壓力。11月統計局數據印證了我們的判斷,主要體現在工業及房地產上:

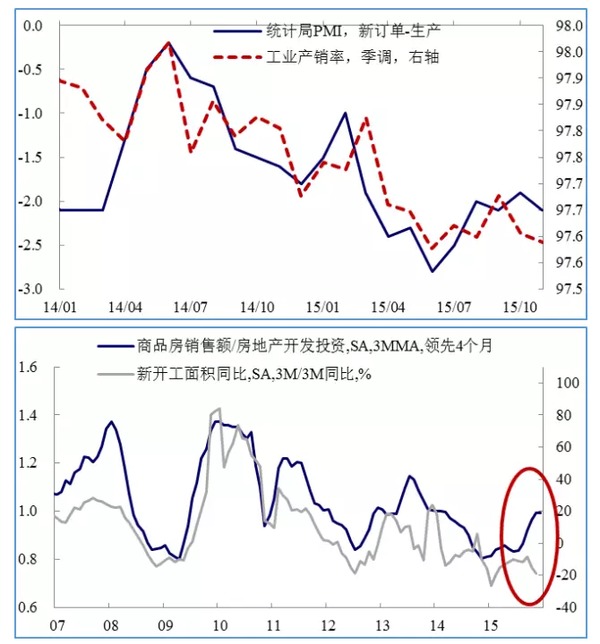

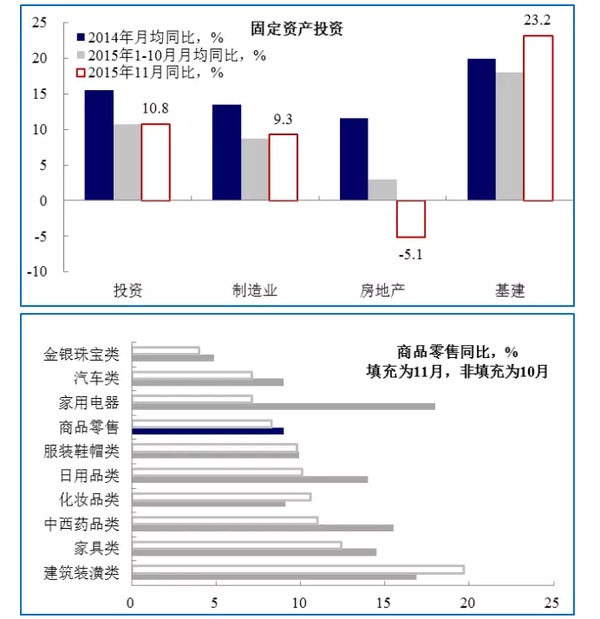

1)工業增加值同比增速雖回升,但產銷率下降,需求端的改善不及生產端,這將為后期生產帶來壓力;

2)盡管房地產銷售繼續回暖,我們跟蹤的房地產企業資金鏈狀況(銷售/投資)也在改善。

但資金鏈的改善無法投資仍傳導至投資端。新開工仍然低迷,這意味著2016年年初可能面臨著無房可建的境地,進而導致房地產然偏弱。

需求刺激有潛力,政策效果已見端倪

但在前期政府寬財政、寬信用的政策支援下,中國經濟“缺需求”的現狀仍有改善的潛力,對於2016年后半期的經濟增長也不易過於悲觀,整體經濟節奏可能與2009年相似表現為前低后高。11月的經濟和貨幣數據已經顯示出需求仍有提升空間:

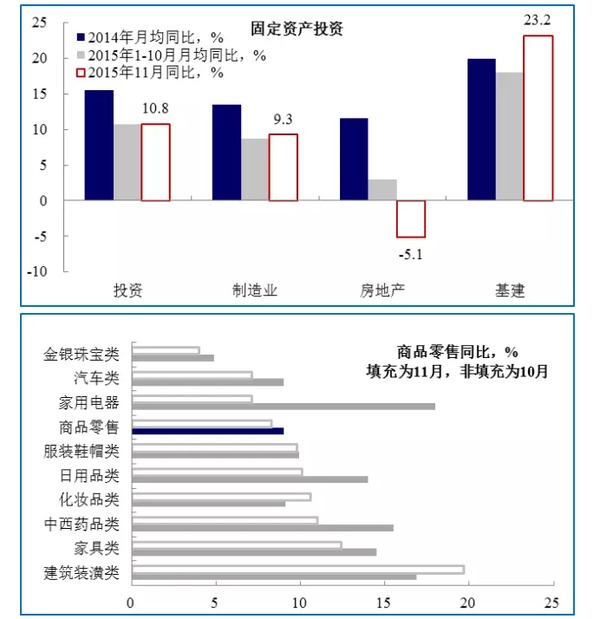

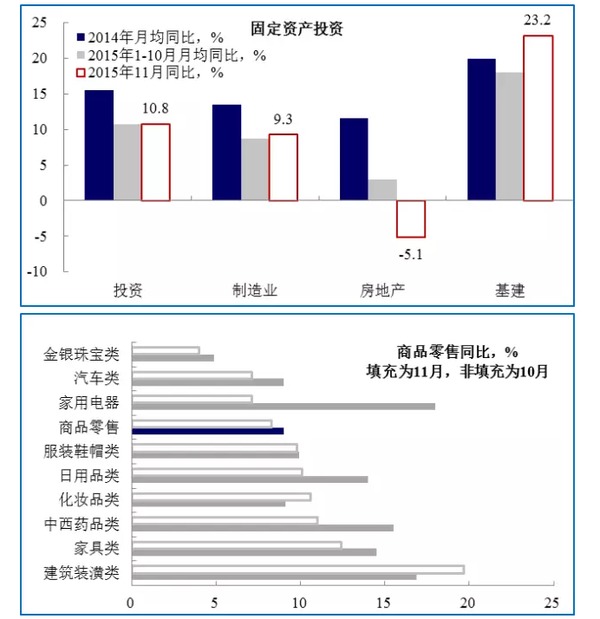

1)在地產投資繼續快速下降的背景下,11月基建投資快速上升,同比增長23.2%,政府托底經濟初見成效。而除了基建投資等傳統的財政政策以外,我們認為2016年政府還將在降稅收、促民生等財政點發力,刺激實體部門需求的釋放,整體經濟節奏可能與2009年相似表現為前低后高;

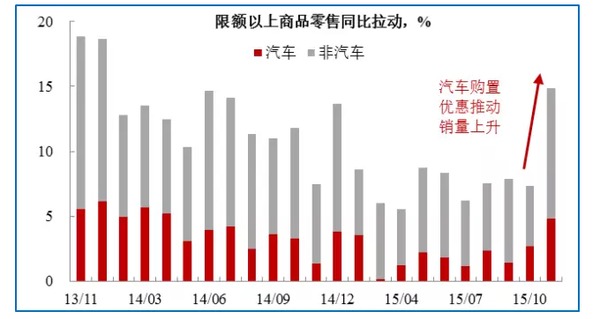

2)汽車購置稅優惠政策導致11月汽車銷量成為整體零售銷售的最重要拉動,反應了減稅政策對消費潛力的刺激作用;

3)11月居民中長期信貸擴張較快,同時消費數據表現亮眼,一方面反應了雙十一和近期房屋銷售上升的直接影響,另一方面也顯示目前中國居民部門的杠桿率仍然較低,在進一步的金融支援下,信用擴張帶動消費需求上升的空間較大。

企業資金問題有所改善,但仍需推動短端向長端傳導

我們在2016年國內宏觀年報中指出,信用派生能否見成效將是2016年的重點。而從11月數據中我們看到的信號是好壞參半。

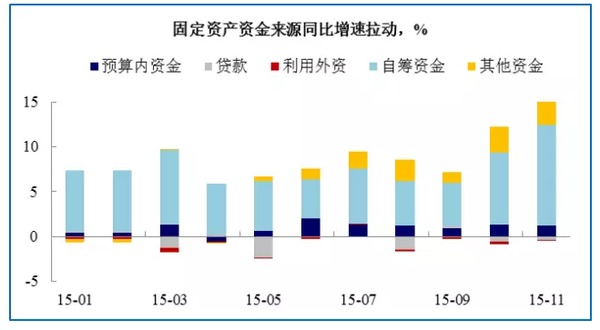

積極的方面在於:1)11月企業存、貸款均出現明顯回升,反映企業資金面情況有所改善。累計至11月,企業端的新增存款是過去幾年最快的。固定資產投資的到位資金增速2014年以來首次回到投資以上;2)融資方式也呈現出一些新的變化。

11月企業自籌資金對到位資金的拉動作用明顯增大,這或與前期政府通過專項金融債注資企業以及ipo重啟的密切相關,而這種股權融資的形式將有助於同時緩解企業的高杠桿壓力和融資需求,未來或仍是政府促進企業融資的重要方向。

然而,需要指出的是,在債權類的融資方式上,仍主要集中在短期資金,11月企業中長期貸款仍然十分疲軟,因此,

未來還需進一步緩解銀行對期限錯配以及長期限投資風險擔憂的問題,引導債權類資金的寬鬆從短端向長端傳導的問題。

上一篇

下一篇