〈普信觀點〉缺陷美:在拋售期間逆向投資 無需投資在市場低點也能享有報酬

萬寶投顧 2020-06-05 10:23

重點摘要:

1. 投資人常常沉迷於投資在市場的完美時機,尋找牛市頂點或熊市觸底的確切時刻。

2. 我們對 90 年代以來 17 次的劇烈下跌分析可知,在拋售中增加風險部位的投資人,儘管錯失投資底部的時機,但仍獲得重大收益。

3. 我們的分析表明,在低點前後兩個時點增加股票部位,可以在一年後帶來可觀的報酬。

掌握到牛市達到頂峰或熊市達到最低點的確切時機,將可以保證獲利,並且提 早退休。但是,我們對過去 90 年來劇烈下跌的分析可知,沒有必要精確地掌握到谷底。在重大拋售中進場的投資人,可能會錯失投資底部的時機,但仍會獲得可觀的收益。換句話說,無論您是否投資在市場的完美時機,我們認為在危機期間逆向交易是值得的。

歷史上的一課

新冠病毒大流行的市場危機有很多特性:恐慌的性質、股票拋售的速度、信貸市場的流動性迅速消失、實體經濟突然停止以及刺激措施的規模。隨著危機繼續蔓延,全球投資人都面臨著如何、以及何時配置資產的挑戰。對投資人來說,保持投資的多元化和長期投資十分重要,但短期的戰術資產分配決策,可以透過風險資產的加碼或減碼,以獲取相對價值機會。這些戰術決策應在長期策略的背景下做出,而不是冒然將所有資產 100% 轉向股票或債券。

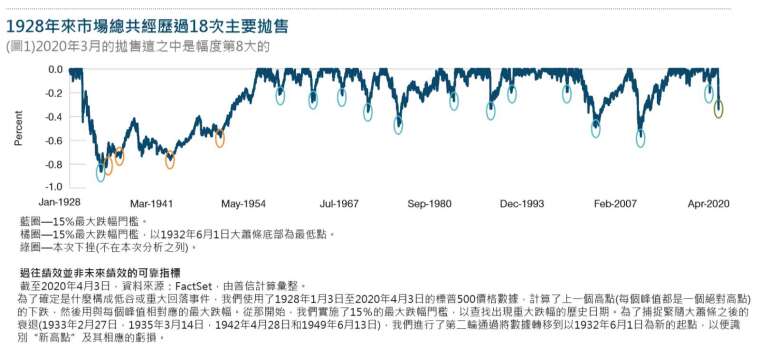

在當前環境中,在風險資產價格便宜時增加部位是有利的,但選擇正確的投資 時機卻不容易,面對這難題心中總是浮現一個問題: 過早或太晚進場的代價是 甚麼? 為了尋找問題的答案,我們檢視了標準普爾 500 指數從 1929 年以來,股市崩盤下跌超過 15%的 17 次事件,圖 1 中這些事件用藍色圈出,最後一個圓圈表示當前的正在進行股市,這並未包含在我們的分析中。

我們計算了一個虛擬投資人的平均報酬,該投資者試圖把握這 17 次下跌的底部,並假設他在自認處於市場底部時,將投資組合配置從 6 股 4 債轉換為 7 股 3 債。我們的分析表明,如果投資人將抓住了市場的最低點,那麼平均 Alpha 就會非常高:將 10%的配置從債券轉換為股票 1 年後,這位投資人將平均獲得約 5% 的 Alpha。

特別令人驚奇的是,投資者可以在市場最低點前後 3 個月之間的任何時間增持股票,而在投資 1 年後仍可獲利;甚至在底部前後 6 個月間增持股票最終都能獲利。換句話說,即使錯過最低點,仍有可能在危機期間通過增持股票來賺錢。

圖 2 更詳細地顯示了結果。它表明,如果我們在谷底前 1 個月將股票在投資組合中的佔比提高 10%(變成 7 股 3 債),則 1 年後的平均報酬將比 6 股 4 債高 2.74%。如果我們在谷底後 1 個月增加股票,結果將會是相似的,實際上,結果甚至會稍微好一些,這意味著遲到總比早到好。但是,最重要的發現是,自 1928 年以來,增持股票將在 17 次主要下挫中都提高報酬—換句話說,基於過去 90 年的數據,我們知道在重大拋售後增持股票是正確的決定。

為了確認這些結果,我們重新進行了分析,這次測量的是從底部的報酬率,而不是底部以來的時間。結果是相似的:綜合過去 17 次下挫,即使錯過對低點 10-15%仍可獲利,1 年後的平均 Alpha 超過 2%。此外,我們衡量每日調整投資組合的影響,以及每月調整投資組合、或根本不調整的報酬。我們發現,無論調整持股的頻率為何,對報酬的影響都很小。

逆勢而行可能是明智的抉擇

新冠危機的低點發生在 3 月 23 日,當時標普 500 指數收盤價比 2 月 19 日達到的歷史高點低 33%;股市在隨後的 18 天裡反彈了 25%以上。這樣的恢復速度比我們研究中的 17 次下挫要快得多,在我們的研究中,反彈 20%所需的時間平均為 65 天。

目前,尚無明確跡象表明當前拋售是否已在 3 月 23 日觸底,或在未來幾個月內會再次測試該低點。正如我們的分析表明所示,縱觀歷史,在重大的市場拋售期間增持股票總是能帶來長期報酬,無論時機的精確度如何。儘管這有時可能違背我們的直覺,但歷史表明,即使尚不清楚市場是否已經觸底,增加風險資產也可能是一種有利的投資策略。

本篇作者: Megumi Chen 多元資產計量分析師

David Eiswert 普信全球焦點成長經理人

Sébastien Page 全球多元資產主管

Robert Panariello 多元資產研究副主管

- 最低50美元即可參與!靈活槓桿 免費模擬

- 掌握全球財經資訊點我下載APP

上一篇

下一篇