高股息行情大追蹤

鉅亨台北資料中心 2018-04-03 16:12

去年第四季財報陸續公布,高配息高殖利率低本益比的績優成長股不少,趁行情區間震盪時,許多價值型個股將再展風華。

文.馮泉富

第一季全球股市表現開高走低,成熟市場下跌約 2.6%,其中美股 S&P500 指數第一季下跌約 1.2%;新興市場指數僅小漲 0.4%,亞洲市場下跌約 0.2%。

美國科技股不便宜 但不至於泡沫化

二月份以來全球股市轉趨保守,主要來自美國川普總統兩項決策,一是通過特別預算導致通膨預期上升,二是與中國的貿易紛爭越演越烈,歐洲、日本、中國股市跌幅領先,台灣加權指數算是全球相對強勢,至截稿前第一季約上漲 2.95%。

針對美股今年以來二次較大的修正,投資人難免對股市是否轉空有諸多疑慮,尤其最近由 FB 領跌的科技族群跌勢兇猛,NASDAQ 指數三月中旬才剛創新高,短短十二個交易日回檔幅度約達 9%。

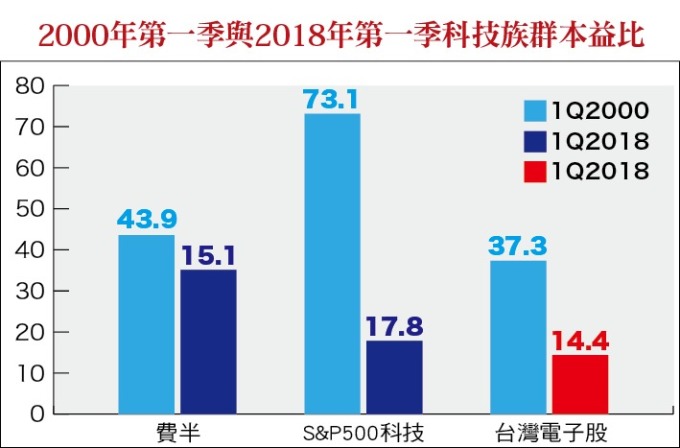

觀察過去美股要走空以前,都有明顯的泡沫化跡象,我們來客觀的比較一下。2000 年網路泡沫時,美國費城半導體指數的本益比約為四四倍,S&P500 科技族群本益比約是 73 倍;現在費半指數本益比約為 15 倍,S&P500 科技族群本益比約為 17.8 倍。

2000 年 INTEL 與高通等個股本益比高達兩百倍,而目前的新科技股之本益比平均不到 30,例如,Apple 目前本益比約 17.1 倍,Google 的母公司 Alphabet 本益比約 55.8 倍,Facebook 本益比約 28.4 倍,雖不算便宜,但要稱泡沫化還不至於。

觀察企業獲利增長力道 S&P500 指數還有提升空間

既然股市現階段泡沫化的現象還不明顯,代表要立刻翻轉崩盤的機率很小。接下來是否能維持向上趨勢,就要觀察企業獲利的增長力道,這才是核心要件。由於美國經濟持續維持復甦軌道,加上川普政府的減稅效應帶動下,市場預估主要企業獲利年增率仍將呈現高雙位數成長。

根據 FactSet 預估,S&P500 成份企業首季營收整體將增長 7.2%,獲利年增率可達約 17.2%(去年第四季獲利年增率為 16.1%),創下 2011 年首季來的最佳表現,預估第二季成長還可達 19.1%;首季累計也有近五十家企業調高獲利預估,這是 FactSet 自 2006 年這項調查以來的最高紀錄。

當然我們必須思考強勁的企業獲利動能是否早已反映在股價上,觀察去年第三季末 S&P500 指數為 2519.3 點,2018 年第一季末為 2640.8 點,六個月的時間 S&P500 指數上漲 4.8%,也未出現過度反應,理論上指數還有提升空間。

在美國總體經濟數據尚未有更多的證據顯示經濟放緩以前,剩下的變數就是國際貿易衝突與地緣政治風險了。

由於目前全球化程度遠較過去更為緊密,各國若重新高築貿易壁壘,最後可能會讓美國反遭利益上的損害,研判美國應不致於輕易重蹈覆轍,提高關稅可能只是一種威嚇或是談判的手段,為接下來的中美貿易談判累積更多籌碼;綜合觀之,投資人對中美貿易發展應持續謹慎追蹤,但不必過度悲觀,也許最近的股市回檔反而會是另一個絕佳逢低切入的好時機。

高殖利率族群 攻守兼具的選項

如前所述,若要輕言美股翻空,仍無足夠的證據,而直接影響股價的企業獲利動能,慣性尚未改變,但現階段又有中美貿易紛爭的干擾,因此,我們暫時界定目前的指數行情為區間震盪。近期大部分上市櫃公司的董事會已初步公布股利政策,高殖利率族群在區間整理的盤面結構是攻守兼具的選項之一。

當然,如果只是高殖利率,可能還無法滿足投資人的需求,必須兼顧公司的成長性,如果一~二月累計營收呈現正成長,至少該公司首季財報仍具期待性,容易吸引市場資金進駐。

例如永新 - KY(4557),為北美最大的剎車系統零組件供應商,產品主要供應 AM 市場,主要產品為剎車總泵、剎車分泵、煞車卡鉗等。公司產品以外銷為主,其中北美佔 52%。永新 - KY 競爭利基在於提供豐富的產品線,且具備有彈性較高的少量多樣交貨模式,近年投入研發的剎車卡鉗產品,2017 年佔比達 6%,2018 年預估將提高至 8~10%。

2018 年在北美 AM 市場穩健發展,且產品逐漸打入新興市場下,可發揮規模經濟,法人預估稅後 EPS 約 5.57 元。股利政策方面,配發現金 5 元,殖利率約 6%。

MOSFET 市況持續熱絡 茂達母以子貴

茂達 (6138) 主要產品線為 LDO、PWM IC、馬達驅動 IC、Audio 晶片,2017 年各產品線佔營收比重,LDO 占 29%,PWM IC 占 29%,馬達驅動 IC 占 33%,audio 晶片占 7%,轉投資子公司大中,持股比重為 46%。茂達的 Fan 驅動 IC 成長強勁,主要來自於應用領域擴大,預估今年 Fan 驅動 IC 營收可望成長 13%。

子公司大中 2017 年受惠於外商 MOSFET 缺貨,營收年增 25.3%。去年底大中有新增晶圓代工合作夥伴,預計 2018 年產能將增加 15%以上,由於今年 MOSFET 市況持續熱絡,法人預估 2018 年大中營收年增約 25%以上,對茂達將有大幅貢獻。

預估茂達 2018 年營業利益約為 5.75 億元,淨利為 3.85 億元,年增率約 35%,EPS 為 3.74 元。公司決議發放現金股利 2.4 元,殖利率接近 5%,且決議現金減資 30%,退還股東每股 3 元,以目前股價來看對長期投資人具吸引力。

半導體業 族群穩定成長 處於超級循環的上升軌道

由於中國大陸不斷加快半導體自製化腳步,大量的新晶圓廠將陸續完工,加上外商也相繼在大陸設立晶圓廠,如晶圓代工廠 Globalfoundries、台積電,記憶體部分有 DRAM、3D NAND,則有英特爾、三星及 SK 海力士等廠商設廠,其中英特爾、三星及 SK 海力士已開始陸續投片量產。

市調機構 Gartner 認為,大陸積極扶植半導體產業,中國大陸半導體晶片投片需求量勢必將逐步擴大,也將吸引周邊晶圓材料、封測廠商一同進駐,圍繞晶圓廠形成半導體供應鏈,而台廠將受惠於半導體耗材使用量大增。

例如中砂 (1560),為國內半導體晶圓業者在先進製程的主力耗材供應商之一,產品包括鑽石碟與再生晶圓等,兩類產品合計約占合併營收的 75%。中砂目前在鑽石碟供應商領域與 3M 並列為一線供應商,再生晶圓則和國內業者辛耘、昇陽半導體及日商 RS Technologies 等同為國內外晶圓廠的主力供應商。

中砂為晶圓代工龍頭台積電在 CMP 鑽石碟及再生晶圓的重要供應商,尤其公司開發出數款新世代鑽石碟,極具成本及使用效益,預料中長期可望隨台積電十、七、五奈米先進製程量產而逐步提升市占率。

另外,中砂將與日本山村硝子株式會社協商,合組新公司以加速模造玻璃部門的業務拓展。預估中砂 2018 年合併營收約達 48.2 億元,稅後淨利 8.88 億元,EPS 估約 6.3 元。公司將配發 3.5 元現金股利,殖利率約 4.5%,為兼具成長性的高殖利率個股。其他如,世界 (5347)、研華(2395)、中碳(1723) 等皆為具成長性,並有穩定配息的公司,值得投資人持續追蹤。

來源:《理財周刊》 919 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

上一篇

下一篇