鉅亨網新聞中心

● 對外貿易:內外需求依舊低迷,進口銳減推動貿易盈余創新高

10月對外貿易盈余616億美元,再創歷史新高,與之前情形相似,此次貿易盈余再攀高峰並不是一件多么值得慶賀的事情,進口數據異常疲弱仍是主要“功臣”,與此同時,出口數據依舊保持低迷。具體來看,10月進口額同比下降18.8%,雖好於前值-20.4%,但低於市場預期值-15.6%,在內需低迷的背景下,進口價格同比持續負增長是導致進口額持續異常低迷的重要原因;10月出口額同比下降6.9%,低於前值-3.7%和-3.8%,證明上月出口數據好轉確實不是外需回暖,更可能是因為聖誕節訂單短暫增多。詳細分析如下:

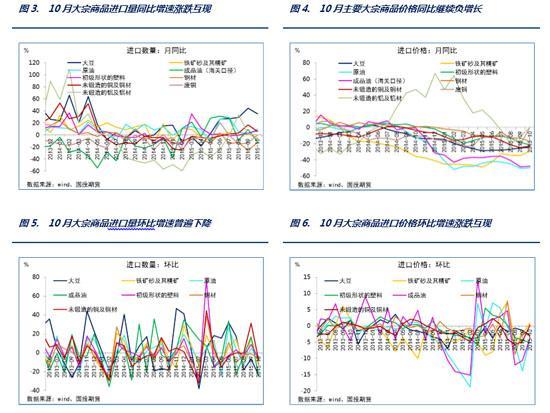

進口方面,內需依舊低迷,國際大宗商品價格下降繼續拖累進口額增速。從進口量來看,10月主要大宗商品進口量同比增速漲跌不一,其中大豆、鐵礦砂及其精礦、成品油、未鍛造的銅及銅材進口量同比增速下降,而原油、初級形狀的塑料和銅材進口量同比增速回升。但從進口量環比增速來看,主要大宗商品進口量環比增速普遍顯著下滑,表明內需依舊十分低迷。從進口價格來看,10月主要大宗商品價格同比增速依舊保持負增長,仍是拖累進口額增速低迷的重要原因。

出口方面,10月對G3國家出口增速普遍下滑,其中對美出口同比增速從6.8%降至-0.9%,對日出口同比增速從-4.6%降至-7.7%,對歐盟出口同比增速從-0.2%降至-2.9%,證明了我們在上次報告中的觀點,即上個月出口增速回升主要源於聖誕節訂單增加,而非需求出現持續性改善。但考慮到美國經濟增長動能在8月和9月短暫下滑后,10月份再度出現增強跡象,預計未來數月經濟將保持溫和擴張,提振對美出口小幅增加。此外,10月對東南亞聯盟出口增速從6.0%大幅降至-10.9%,對香港出口降幅略有收窄,從-23.0%回升至-17.4%。考慮到在天時地利人和的情況下,市場預期美聯儲12月加息的概率已經升至70%以上,新興市場經濟恐再受沖擊,預計對東南亞聯盟出口增速很難顯著回升,總體出口增速依舊保持疲弱。

總體而言,盡管在出口疲弱的背景下,進口銳減推高貿易盈余的場面或將繼續存在,但考慮到去年上半年的低基數效應已經消退,下半年的基數相對較高,預計貿易盈余同比增速將大幅下滑,對GDP的正向拉動將明顯減弱。

上一篇

下一篇