離在岸人民幣攜手大漲打爆空頭 靜待加入SDR結果

鉅亨網新聞中心

北京(CNFIN.COM / XINHUA08.COM)--10月最後一個交易日,在岸市場人民幣兌美元即期匯率跟隨中間價走勢大漲近400個基點,並創8月10日以來最高收盤水平。離岸市場人民幣兌美元連續兩日上演反攻大戰,今日大漲超過300個基點后與在岸價差一度倒掛。10月在岸人民幣兌美元即期匯率累計上漲0.63%,創今年3月以來最大單月漲幅。隨著人民幣納入特別提款權(SDR)貨幣籃子時間視窗臨近,11月人民幣匯率有望保持震盪偏強走勢。

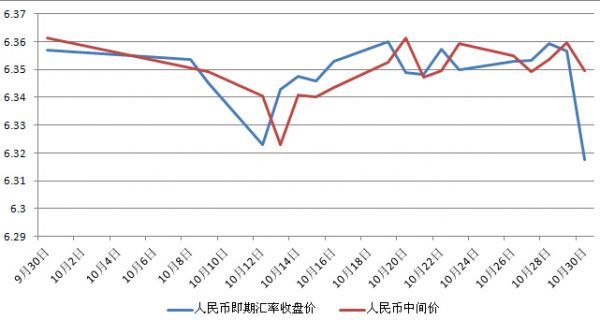

在岸市場人民幣兌美元即期匯率10月30日收盤報6.3175,相比前一交易日收盤價6.3567大漲392個基點,盤中波幅區間為6.3171-6.3499,成交額263.99億美元,創一個月來最高水平,較前一交易日放大逾三成。

交易人士指出,今日早盤在岸市場還不時有購匯需求,但接近午盤離岸人民幣再度拉升,兩地價差倒掛水平也被進一步拉大,購匯需求也轉為止損導致在岸人民幣快速走高,尾盤進一步加速升值。

整體看,10月在岸市場人民幣兌美元即期匯率波幅較大,月初連續三個交易日累計上漲超過300個基點升至6.32水平。此后隨著一系列中國經濟數據的公布,人民幣兌美元震盪下跌並逼近6.36水平。在反復下試6.3600整數關口未果后,最後一個交易日,人民幣強勢上漲收在6.32下方。當月人民幣兌美元即期匯率累計上漲0.63%,創今年3月以來最大單月漲幅,2015年以來累計貶值幅度收窄至1.8%。

離岸市場人民幣兌美元匯率在10月最後兩個交易日上演反攻大戰。10月29日,人民幣兌美元從6.4004的低位V型反彈近400個基點,10月30日又強勢攻破6.32關口,盤中一度觸及6.3152的811匯改以來最高水平。離岸與在岸人民幣匯率價差從450個基點被拉平,並一度倒掛近170個基點。亞洲交易時段盤尾,離岸人民幣兌美元回落至6.33附近。

在8月11日匯改后離岸與在岸人民幣匯率價差一度擴大至1376個基點,此后價差逐漸消失,甚至出現倒掛。然而10月中旬開始,看空人民幣匯率預期漸濃,兩地價差縮窄的態勢再次被打破,並在央行“雙降”后擴大至450個基點的一個月來最高水平。

10月人民幣兌美元中間價累計上漲0.19%,在8月新匯改實施后連續兩個月上漲,2015年以來累計貶值幅度收窄至3.63%。月初人民幣兌美元中間價連續四個交易日上漲,於10月13日大漲近200個基點至6.3231,創811匯改以來最高水平。此后人民幣中間價震盪下行並跌破6.36水平,月末階段在6.35-6.36區間窄幅波動,在最後一個交易日大漲百個基點收於6.3495。

國際貨幣基金組織(IMF)新聞發言人格里·賴斯29日重申,IMF執董會將於11月開會討論是否將人民幣納入SDR貨幣籃子,相關評估工作正在按計劃進行。賴斯沒有透露會議的確切時間,但表示該會議不會推遲到11月以后。

有媒體10月30日報導,IMF對人民幣加入SDR的最終正式評估已經推遲到11月晚些時候。第一財經客戶端援引駐華盛頓IMF總部的中國執董金中夏的話報導稱,目前評估工作正在進行中,但做出準確預測還為時尚早,基金組織工作人員將在最終報告中給出自己的結論和建議,並提前散發給執董會供各國研究,執董會將正式開會討論報告提出的建議並決定是否批準這一報告。預計今年應該完成這一審議。

華泰證券首席經濟學家陸挺對中國金融資訊網人民幣頻道表示,加入SDR並不是要幣值穩定,對IMF官員來講,更關鍵的是人民幣匯率形成機制是市場還是政府決定。

陸挺進一步指出,加入SDR本身並沒有對判斷人民幣匯率走勢有太多的意義。一開始人民幣貶值本身也許是與加入SDR有關,央行希望通過一次性貶值能夠讓人民幣自由浮動,IMF想看到中間價是由市場決定的。央行在某種程度上用新的干預代替了老的干預,匯率市場干預替代了直接干預中間價的辦法,這是不可持續的,未來應該讓市場發揮更重要的作用。

對於未來人民幣匯率走勢,分析認為,短期來看,央行具備干預匯市的能力,人民幣兌美元匯率短期內將維持相對穩定走勢;中期來看,受中美經濟周期和貨幣政策松緊差異的影響,人民幣兌美元將開啟緩慢貶值周期,央行干預可能使得貶值漸進可控;長期來看,經濟增長前景是決定人民幣匯率走勢的根本因素,如果中國繼續推進深化改革,經濟基本面獲得長期提振,那么人民幣仍然是強勢貨幣。

中國人民銀行行長助理殷勇近日表示,中國外匯儲備能夠為央行外匯市場操作提供可靠的資金支援。通過自然方式就能滿足央行外匯市場操作的可能資金需求,如果確實需要出售資產,外匯儲備也有充分的空間和靈活性進行操作。外匯儲備的規模、質量和流動性安排能夠用於維護中國經濟和金融的安全。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇