鉅亨網新聞中心

導語:近日美國網站MIT科技評論撰文稱,科技行業推動現金支付向數字支付的轉變,而在這場變革中最大的贏家卻是傳統的銀行與信用卡發行公司。

以下為文章主要內容:

在發達國家,錢已經被數字化幾十年。現在幾乎沒有西方人去接觸實體的薪水了。在每個發薪日,雇主們通過直接轉賬的方式把工資數字化地轉到員工的銀行賬戶中。一個簡單的過程就可以將費用繳入用戶的401(k)賬戶中,或者快速地繳納房租、水電費、助學貸款等其他開支費用。(注:401(k)是美國於1981年創立的一種延后課稅的退休金帳戶計劃,因其相關規定明訂在國稅法第401(k)條中,故而得名。)

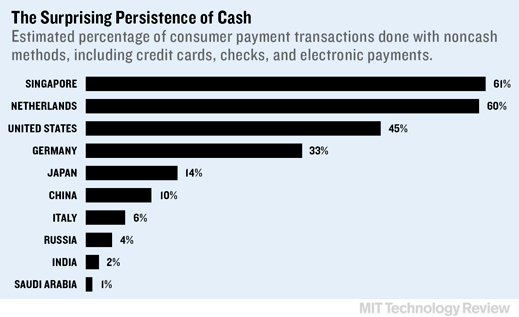

雖然在新加坡和荷蘭這樣的國家,現金支付現已成為了少數派。然而,我們仍然生活在一個以現金支付為基礎的世界。因為在世界範圍內有85%的消費者使用紙幣和硬幣進行交易。根據MasterCard Advisors的調研,像印度、墨西哥、義大利和台灣這樣一些國家或地區有超過90%的交易使用的是現金。即使在美國,現金付款還佔據各種支付方式中的55%。包括數字錢包、加密電子貨幣(例如比特幣)和移動點對點支付在內的新支付技術,意圖打破這種平衡。它們正在加速用戶擺脫現金並替代現已非常成熟銀行和信用卡體系。不僅在美國,在發展中國家也是一樣。

從以上的數據報告來看,科技行業想要轉變支付方式的任務似乎還很艱巨。

首先,要認清支付科技行業的發展,就需要了解它們和傳統支付服務之間的關係。包括移動錢包Apple Pay和LoopPay的一類技術,是運行在現有的支付網絡之上的,支付過程由銀行和信用卡公司操作執行。這類新技術的目的是為了讓那些已有的支付系統使用起來更便捷也更安全,從而將一些潛在的現金支付轉化為電子支付。而另一類不同的支付技術則是希望一套新的方式來取代現有體系,從根本上挑戰現存的龐大支付行業。其中,個人到個人的支付應用Venmo就屬於此類,它在一年中共處理了30億美元支付流水帳。在艾奧瓦州創立的一個行業新秀Dwolla在尋求削減由Visa支付生的手續費的方法。

波士頓諮詢集團(BCG)預測,隨科技推動我們購物方式的轉變,預計到2023年支付行業的年收入將會增長到2013年的兩倍,並超過2萬億美元。其中很大一部分增長將來自於對發展中國家的現金支付的取代。但是BCG也預測,在全球範圍內,數字技術給傳統支付行業的帶來的“挑戰和機遇”,將會促進現有的信用卡體系去證明自己比其他新競爭對手更具優勢。

“智能手機在支付行業催生了許多變化。”現Matrix Partners風險投資家、前eBay和PayPal主管人員家達納·斯塔爾德(Dana Stalder)說。他現在已是Poynt公司的董事成員,該公司最近剛推出一款智能信用卡終端設備。根據諮詢機構CB Insights的數據,風險投資在2013年1月和2014年6月間向支付科技行業投資超過20億美元,

然而,老牌廠商,尤其是銀行和信用卡公司今天仍處理大部分非現金支付。不過隨事態發展,他們的位置反而更加穩固了。一個很好的例子是去年高調推出的Apple Pay,它不像谷歌錢包和PayPal那樣的早期技術,Apple Pay並不試圖取代用戶口袋中的銀行卡。打開Apple Pay數字錢包界面,你會發現它和原來錢包中的銀行卡一模一樣。而另一種數字錢包LoopPay可以支持比Apple Pay更多終端,因為它操作簡單,使用廣泛兼容的設備模擬磁條信用卡的刷卡過程,也是同樣依賴於現有的信用卡系統。

“想想看,基礎設施耗費了多長時間才創建完成,”LoopPay CEO威爾·格雷林(Will Graylin)說,“改變現有貿易行為是非常困難的。”

支付行業的創新特別容易在發展中國家生根發芽,因為它很容易讓大批用戶跳過ATM和支票的階段直接進入移動支付領域。 例如,M-Pesa已成為在肯尼亞和坦桑尼亞的一支重要力量。它把錢轉化為手機貨幣——用來兌換通話時間或購買其他物品。如今,大約60%的肯尼亞成年人都使用手機收錢和付錢。

有什麼會阻礙支付技術的發展熱潮呢?

就是安全問題。諮詢公司埃森哲最近調查了北美4000名消費者后發現,雖然越來越多的人希望使用手機支付,但有57%的受訪者擔心此類交易的安全性。兩年前這一比例還是45%。

新技術會幫助用戶解決安全方面的擔憂。Apple Pay、谷歌錢包在每次支付時會創建一個一次性數字標記發送給系統 而不是直接發送客戶的信用卡信息,從而保護了信用卡信息的安全。

關於支付安全性方面的創新告訴我們:移動支付現在即使不能顛覆這個行業,但至少它正在改善我們現在亟待升級的支付生態系統。(曉查)

上一篇

下一篇