鉅亨網新聞中心

投資要點:

事件:公司披露14年年度業績預告,歸屬於上市公司股東的凈利潤盈利約 5432.24 萬元-5975.46 萬元,較上年同期增長100%-120%,符合預期。預計非經常性損益對凈利潤的影響金額約為950 萬元,14年扣非后凈利潤約4482.24萬-5025.46萬,同比增長98.73%-122.82%。

點評:

硅橡膠市場需求量逐漸恢復,化工業務略有增長。硅橡膠通常僅用於建筑密封膠、導電按鍵等少數非輪胎領域,13年占橡膠消費總量的6.4%。隨著硅橡膠在部分非輪胎的細分領域取代其它膠種,其消費量將成倍增長,市場空間會進一步打開。預計到15年硅橡膠將占國內橡膠消費總量的10%-15%,達到100萬-150萬噸,而到20年此比例有望達到20%-33%,達到300萬-500萬噸,從而帶動硅橡膠產業的上下游產業聯動,對公司生產的硅橡膠用白炭黑產生積極影響。預計公司的t150型中檔、tmg型高檔硅橡膠用高分散白炭黑的銷量有所增長。反映到公司合並報表中14年前三季度同比增長36.60%、-2.95%、126.72%,並且預計這種趨勢將延續到15年。

金寶藥業並表第四季度致公司盈利大增。公司已持有97.713%股權的金寶藥業14年生產銷售保持穩定增長,第四季度納入公司合並報表,預計合並3000多萬的凈利潤,占預告上市公司凈利潤50.21%-55.23%,對上市公司凈利潤水平提振很大;金寶藥業資產良好,營銷見長,預計15年增速進一步提高,並且合並4個季度業績入表,預計公司15年凈利潤同比增長幅度更大。

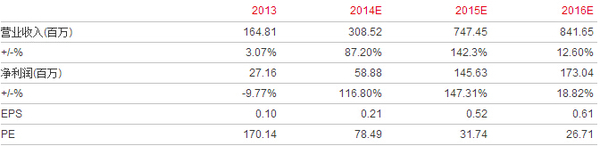

估值評級: 公司傳統化工主業受行業宏觀環境的影響,力求未來恢復性增長持續;成功收購資產優良的金寶藥業視為轉型醫藥大健康戰略第一棒,預期以並購的方式持續發力醫藥行業的舉措將延續,15年內成為公司轉型元年,將享受醫藥行業的高成長性和高估值。金寶藥業14年第四季度並表,不考慮此后外延,預計14-16年eps分別為0.21元、0.52元、0.61元,對應pe為78倍、32倍、27倍,給予買入評級。考慮到金寶銷售能力強及外延預期,按15年40-42倍估值,目標價21元-22元。

風險提示:產品降價風險,外延低於預期。

經營預測指標與估值

上一篇

下一篇