鉅亨網新聞中心

當前,東北地區玉米由於收儲提振,其價格表現較為堅挺,但這與市場存在一定程度的脫節,華北地區由於玉米供應量增加使得價格呈震盪筑底態勢運行。終端市場需求乏力,養殖業正陷虧損,深加工企業由於產品消費不旺而導致開工率下降,故而對原料玉米行情推動作用有限。

收儲政策對市場提振與支撐效果顯著

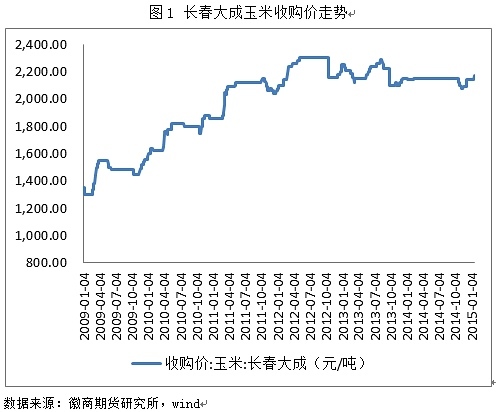

就東北產區而言,收儲是糧價最大支撐。統計數據顯示,截至本月15日,東北臨儲累計收購總量為2788萬噸,收儲在很大程度上使得玉米市場流通量緊縮。加之,黑龍江地區第二批國家政策性糧食租倉庫點資格的檔案已下發,后期收儲進程或加快,由此來看,臨儲收購依然是提振東北產區玉米現貨價格堅挺的重要因素之一。截至本月21日,長春大成的玉米收購價已較1月初上漲30元/噸至2170元/噸,其走勢如圖1所示。我們知道,玉米現貨價格的堅挺在很大程度上為其期價提供了有效地的提振與支撐。自本月初以來,以c1505為例,已由盤中2369元/噸的相對低位上漲至目前2423元/噸的階段性高位,漲幅達2.28%。東北地區臨儲收購標準雖嚴格,但近期收購進度有所加快,市場預計若按照目前的進度推進,春節前或有望突破4000萬噸,這將導致玉米市場流通量進一步趨緊,從而給東北地區玉米市場增添了信心,提振了玉米價格走勢。

但值得我們注意的是,東北地區主要是由於收儲政策的提振,但這並不意味著整個玉米基本面良好。華北玉米產區由於供應增加,價格持續下行,截至本月22日,石家莊玉米現貨價格已跌至2240元/噸。加之在銷區飼料企業采購謹慎的背景下,春節前售糧高峰拉低現貨行情明顯。南方銷區由於進口玉米和ddgs等國際低價糧源陸續涌入以及下游養殖業持續低迷等因素的共同影響,用糧企業備庫積極性不高,且看空后市占主流,銷區玉米價格上行較為艱難,截至目前,廣東港玉米現貨價格已跌至2430元/噸。此外,在進口玉米持續到港以及節前玉米上量高峰仍在持續的雙重作用下,玉米現貨價格依然受到壓制,即使跟隨盤面小幅上漲,實際成交量也出現明顯萎縮。

養殖業改善緩慢,對飼料原料行情推動左右有限

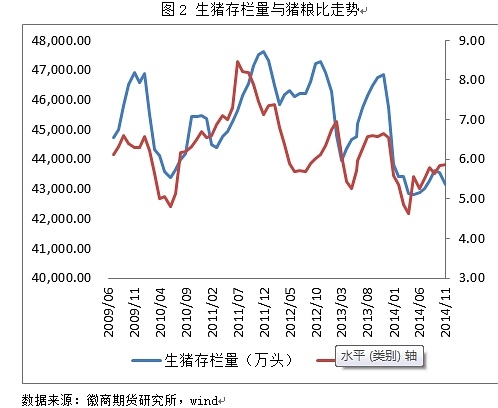

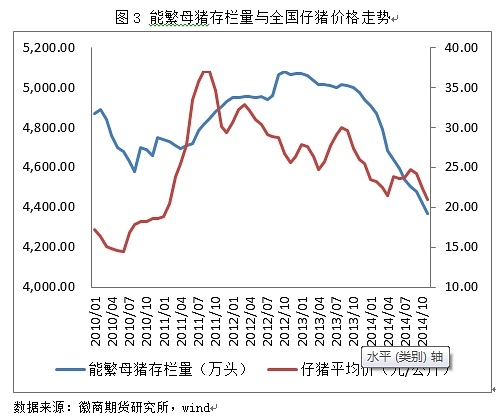

當前,春節日益臨近,這期間正是禽畜出欄高峰期,隨后養殖市場將進入低谷。統計數據顯示,養殖市場指標性數據生豬存欄量以及能繁母豬存欄量均處於相對低位水平,截至2014年11月,生豬存欄量為43149萬頭,較2014年10月份的43541萬頭減少了392萬頭,亦較2013年的46856萬頭大幅下降了3707萬頭,這意味著養殖業對玉米的需求將逐漸減少。與此同時,當前能繁母豬存欄量為4368萬頭,較2014年10月份的4421萬頭減少53萬頭,亦較2013年11月的4973萬頭大幅減少了605萬頭。我們知道,能繁母豬存欄量在一定程度上意味著對市場投放仔豬的能力,故而能繁母豬存欄量的減少折射出這種投放能力的減弱。此外,豬糧比當前值為5.59,仍處於盈虧平衡點6之下,且處於政府生豬調控預警的藍色觀察區域內,這或在一定程度上表明養殖戶的養殖利潤並不可觀,進而影響其補欄的積極性。與此同時,值得我們注意的是,當前全國仔豬平均價格為19.62元/公斤,且依然處於下行頻道之中,仔豬價格的震盪下滑,在很大程度上表明養殖戶的補欄意愿下降,故而仔豬價格缺乏上漲的動力。生豬存欄量與豬糧比走勢如圖2所示,能繁母豬存欄量與全國仔豬價格走勢如圖3所示,從數據圖中可以清晰地看出,養殖市場指標性數據當前正處於相對低位水平運行,這不利於養殖市場對飼料的消費,進而不利於推動飼料原料行情的發展。

玉米深加工行業開工率下降,對原料行情推動作用有限

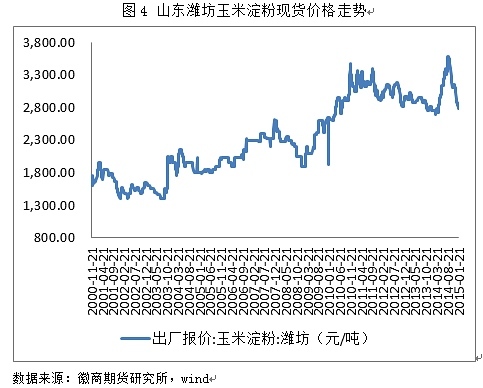

當前,東北、華北深加工企業收購玉米價格出現分化,東北地區深加工企業由於收儲政策的影響,收購價格有所上調,但華北地區深加工企業收購價格依然以下行態勢為主,主要是由於加工企業開工率較低,下游產品消費持續不旺,價格震盪趨弱。當前,酒精企業生產已陷入虧損狀態,企業生產積極性不高,尤其是河南地區的酒精生產開工率下降表現明顯,主要是由於消費不旺所導致。淀粉企業亦是如此,價格以偏弱態勢運行,截至本月22日,山東濰坊玉米淀粉現貨價格為2780元/噸,其走勢如圖4所示。

相關產品豆粕持續下滑,在一定程度上拖累了玉米走勢

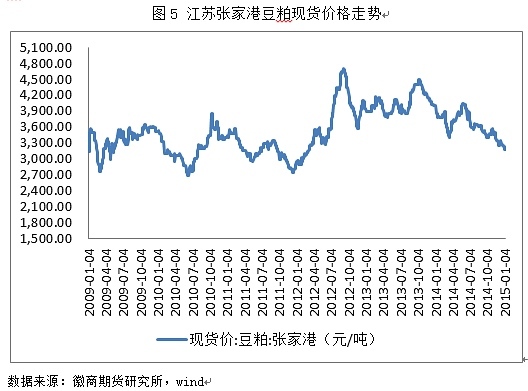

豆粕與玉米均是制作飼料的原料,具有一定的替代作用,故而豆粕價格的持續弱勢,在一定程度上亦拖累了玉米價格走勢。我們知道,全球大豆供應朝向寬鬆方向發展的總體基調未改,這令包括豆粕在內的全球豆類產品未來價格將承壓。加之,國外進口大豆陸續到港,油廠開機率維持在較高水平,豆粕庫存漸進攀升,供應壓力制約了豆粕行情企穩向好發展。當前,油廠壓榨利潤尚可,且國內沿海主要地區油廠進口大豆庫存量正在繼續增加,截至1月18日當周,進口大豆總庫存量為359.82萬噸,較上一周的330.83萬噸增加了28.99萬噸,增幅為8.76%,並較去年同期的266.42萬噸大幅增加了24.17%。油廠在大豆貨源總體得到保證的前期下,那么其開機率將維持在較高水平,也就意味著豆粕市場流通量或將得到保證,並且新單成交清淡,油廠豆粕提貨速度放緩,數據顯示沿海主要地區油廠豆粕庫存正在漸進攀升。目前,國內沿海主要地區油廠豆粕總庫存量為73.17萬噸,較上一周的65.04萬噸增加了8.13萬噸,增幅達12.5%,同時較去年同期的60.18萬噸增長了21.58%。由此可見,當前豆粕供應壓力可見一斑。正因為如此,豆粕現貨價格一路下滑,截至本月21日,張家港豆粕現貨價格已跌至3000元/噸,其走勢如圖5所示,從數據圖中可清晰地看出,其價格可謂是跌跌不休,疲態盡顯。

總體而言,收儲提振了東北地區玉米價格,“政策市”顯現。而華北產區正處於傳統節前集中上量階段,市場供需趨於寬鬆,導致其價格跌跌不休。生豬存欄量等養殖市場指標性數據依然處於相對低位水平運行,故而對飼料原料行情作用有限。玉米深加工企業由於產品消費不佳,使得加工企業開工率下降,故而對原料需求下降。綜合玉米中期供需基本面來看,供應壓力依然存在,終端市場需求不旺,玉米漲幅或受限。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇