投資信心遭「歐」傷,台股擇時擇股佈局

鉅亨台北資料中心

歐元區債務問題再度獲取市場的目光,加上中國調控房市的憂慮不散,上週台股加權指數下跌6.9%,創下2008年10月11日以來最大單週跌幅,下跌點數達534點。整週成交狀況都偏清淡,除21日外的成交金額均於千億元。外資則連續第三週賣超台股,累計賣超金額已達827億元,融資融券同步下滑,融資減少59.7萬張。

在整體市場氣氛的影響下,電子、傳產中概及金融類股均告下跌,電子指數下跌7.2%,金融、汽車、營建、化工等類股跌幅也超過7%。半導體、光電類股表現較弱,韓國DRAM及面板大廠三星電子宣布提高2010年的資本支出一倍至18兆韓圜,可能對台灣相關產業造成影響,具中概內需題材的觀光、百貨類股跌幅相對輕微,

◆歐債觀察指標回穩,外資擇時進場台股

雖然全球投資人對於歐債的擔憂持續升溫,並導致全球股市及歐元迅速回落,但幾項觀察指標均暗示危機正在消退。首先在衡量希臘公債違約機率的信用違約交換利差(CDS)方面,該數值曾在5月6日創下940個基點的歷史新高,但在歐盟推出7500億救援方案後,希臘CDS即迅速下滑,即便上週全球股市持續探低,CDS也沒有刷新歷史價位的跡象,上週五收盤為740個基點。其次歐元因體質的疑慮遭到投資人拋售,但歐元匯價也在跌至1.22美元之後止穩,目前已回升至1.25美元。

既然上述的觀察指標都顯示歐債危機正逐漸消退,那麼台股面臨的就是投資人信心不足的問題。截至上週五為止美股累計修正幅度達10.6%、VIX指數升破40,中國股市持續在低檔整理等,都削弱投資人信心。但整體資金狀況仍相當充裕,市場預期行情波動加劇將使得美國聯準會延後升息,台灣中央銀行短期內也可能不會採取相關措施。外資5月份雖然大幅賣超台股,但資金尚未撤出台灣,尚在等待逢低加碼的時機。

◆大盤大區間整理,遊戲機概念火熱

台灣經濟基本面表現也相當強勁,第一季經濟成長率13.3%創下1979年第三季以來最快成長速度,隨著全球景氣回溫,民間企業大刀闊斧展開投資項目,民間投資較去年同期成長37.1%、整體投資成長幅度達26.3%,成為拉動經濟成長的主力。從年增率的角度來看台灣經濟成長率可能在今年第一季觸頂,但預期在全球經濟復甦、需求擴張的帶動下,台灣經濟仍將呈現逐季成長的態勢。

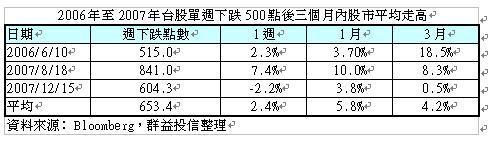

大盤走勢方面,台股加權指數以急跌的方式貫穿年線後,遂在7200點至7300點左右獲得支撐,短期國際市場波動、成交量偏低以及跳空缺口都將對盤勢的回漲形成阻力,因此短期大盤仍是大區間整理的格局。惟在股市單週大跌超過500點後,將有短線反彈空間。而長期大盤走勢將持續受基本面、資金面及企業獲利面的拉抬,短期缺乏投資信心引發的回檔將是中長期的良好佈局時點。

互動式遊戲機題材值得持續關注。微軟Xbox 360的互動遊戲系統Natal即將亮相,據預估微軟Xbox 360自2005年以來的累計銷售量已超過5000萬台,Natal若能帶動部份的換機潮,其中的商機相當可觀,台灣代工廠將大大受惠。此外,近期熱門的題材還包括iPhone智慧型手機、LED面板等,投資人亦可多加留意。

**********************************************************************

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書,投資人可向本公司及基金銷售機構索取,或至公開資訊觀測站 (newmops.tse.com.tw)及本公司網站(www.capitalfund.com.tw)中查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。內容涉及新興市場部分,因其波動性與風險程度可能較高,且其政治經濟情勢穩定度可能使資產價值受不同程度之影響。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇