〈鉅亨主筆室〉別傻了!美國肯定是最後才升息!

鉅亨網總主筆 邱志昌博士

壹、前言

2014年12月17日俄羅斯貨幣盧布危機後,南韓政府企劃部門在18日馬上召開,一次緊急經濟政策會議;南韓經濟學家認為:一、美國聯準會(以下皆稱:FED)12月17日貨幣政策會議,所提到2015年4月才會提出貨幣政策正常化方案,這就是美元量化寬鬆貨幣政策(以下皆稱:QE)退場後,首次美元升息明確信號!二、本文認為,因俄羅斯貨幣危機前車鑑,南韓經濟學家已對FED升息計劃下,所提前升息對全球金融與經濟外部效果,做各種沙盤推演;也為南韓自己外匯、股市及市場經濟風險預做準備。

本文認為,在2015年4月之前,全球新興國家匯市與股市甚至於債市,多會受12月17日FED宣告影響;先下手為強,為控制本國貨幣匯率市場安定,新興國家在2014年底及2015年4月前可能紛紛升息,以穩定外匯金融市場;我們認為,美國不會是、而且更有可能是最後一個升息國家。

貳、最勇猛新興國家南韓也會因FED升息出現外匯波動風險?

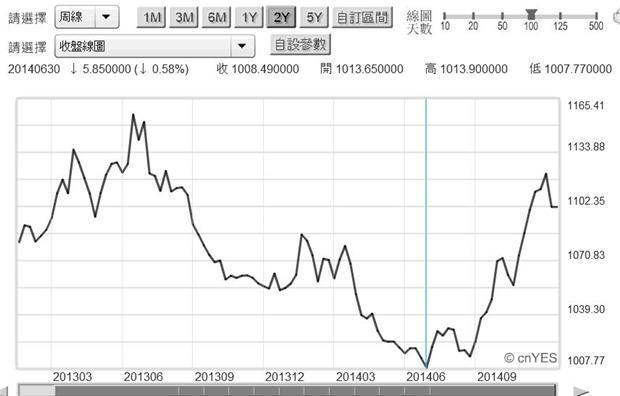

如圖一,南韓綜合股價指數周K線圖;自2011年4月開始至今,股價指數呈現高檔橫盤格局,這種趨勢迄今未變。雖至今股價指數仍在2007年11月最高點2,085.46點附近盤琁;但裹足不前情形令多頭憂心。學如逆水行舟、不進則退;市場經濟與金融市場不會有長期不動的永遠均衡(Equilibrium);股市亦同、不會有長期橫盤不變股價指數。即使大盤指數鈍化,但個股股價表現彼此間也會有顯著差異。若一國家股價指數,是代表一國綜合產業競爭力,則南韓股價指數顯示,該國在近三年以來產業競爭力是衰退。股價指數與外銷產品短期競爭力最有關,即韓元兌換美元匯價比對。韓元於2011年4月時匯價為1,072.5韓元兌換1美元;而2014年12月18日為1,102.35兌1美元,升值幅度僅為2.78%。但股價指數所顯現出來的躊躇,隱含產業競爭力真是沒有多大成長,與匯價升貶似無關。

圖一:南韓股價指數月K線圖,鉅亨網首頁

再以南韓股價指數與領導廠商、三星電子股價對照,三星電子在2011年4月時,股價為893,000韓元/股。自此至2013年中,三星股價還持續成長;但在此期間中、南韓大盤股價指數卻已停滯不上、漲不動了。這顯示南韓除三星電子強勢外,並沒有其它電子產品供應鍊或強勢產業在股市中脫穎而出。南韓電子業由三星電子一家完全包辦,自上、中、下游生產垂直體系三身已相當完整,因此該國圍繞在三星之周邊產業並無受益、反倒可能與三星存在擠壓與對立競爭關係。因此三星電子在該期間股價持續成長,但大盤股價指數卻已休眠。自2013年中至今,三星電子股價進入盤整後,股價指數竟似完全睡着了。

圖二:三星電子股價月K線圖,鉅亨網首頁

叁、南韓的經濟政策觀點是全球新興市場多空重要代表!

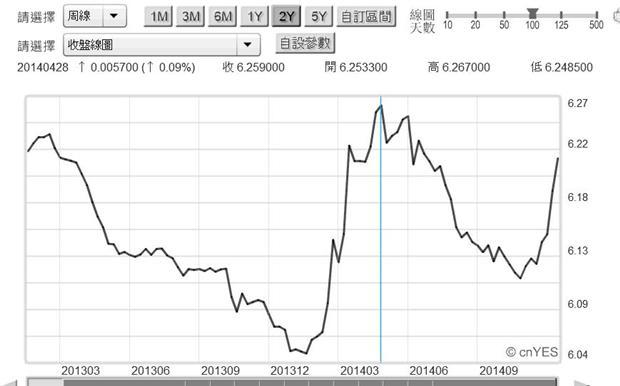

本文雖無法再一一檢視,其它相關一國外銷產業競爭力變數影響。但我們認為,韓國產業與經濟結構已潛藏風險:一、自中國大陸廠商相關廠商進入3C市場後,全球智慧型裝置與手機,已漸由寡佔快要成為半完全競爭(Semi Full-competition)。小米機擠進全球第四大以上佔有地位,目前除Apple可獨霸外,第二名以下市佔者全是一再再變、競爭劇烈。二、未來韓元有無類似俄羅斯盧布一樣,存在貨幣失控貶值風險?自2014年6月,即FED確定要在QE退場首度升息後,韓元兌美元匯價由1,007.77兌1美元,貶為1,102.35兌1美元、幅度為9.3%,屬溫和貶值。但近期韓元匯價與2013年5月,FED宣告QE確定退場金融震撼相比,當時其匯價為1,128兌1美元,兩者非常接近。三、我們認為,如果南韓股市沒再新商機,則在FED確定2015年4月要宣告升息計劃前,可能成為亞洲外資離開之對象之一,此舉將干擾外匯與股債市場。

圖三:韓元兌換美元周曲線圖,鉅亨網首頁

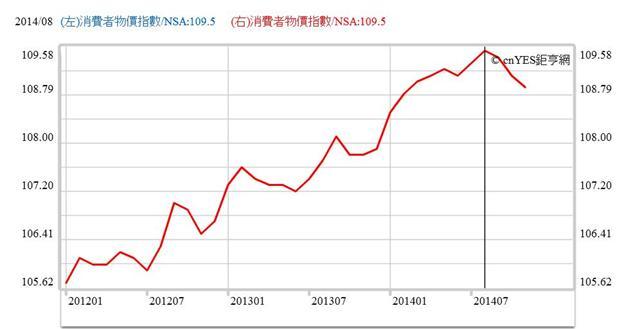

南韓政府之所以對FED,12月17日2015年4月升息計劃這麼敏感,是因該國長期以來消費物價水準高。如圖四,南韓消費者物價指數曲線圖,近三年以來節節上揚;2012年1月約105.62點,上揚至2014年8月最高點109.58點。如果匯價貶值進一步失控,則將可能造成輸入型通貨膨脹。目前南韓經濟實力已非吳下阿蒙,發生類似今年12月15日俄羅斯貨幣危機甚低。但南韓全國上下,一想到1997年亞洲金融風暴,該國金融與市場經濟兵敗山倒,最後不得不向國際貨幣基金(以下皆稱:IMF)低聲下氣、求取金援奇恥大辱,就會倒抽一口冷氣。這也為什麼南韓政府企劃廳在FED會後,馬上認定美元將在2015年4月升息;因為後師不忘前車鑑、料敵要從嚴。

圖四:南韓消費者物價指數曲線圖,鉅亨網指標

肆、2015年下半年新興國家房地產價格有顯著下跌風險!

其實南韓企劃廳經濟學家對FED政策觀點與本文不謀而合,我們認為FED升息方案的確在2015年4月才會提出;但金融市場是多愁善感,本文預料從近期開始,全球複雜多元金融市場變化,就會將2015年所有FED成員與專家,可能想到升息方案多悉數反應在市場上。FED貨幣正常化方案一定是包裹式,如提高Fund Rate一碼、或0.5%、或提高存款準備率;或是公開市場委員會(以下皆稱:FOMC),反手釋出在QE階段中買進政府公債,回收寬鬆資金。換言之,自2014年12月18日起全球所有投資銀行已經開始預估,FED如何將貨幣政策正常化?

以目前鴿派架式,本文揣測FED在宣告升息計劃同時,會有附帶寬鬆條件;甚至同時推出寬鬆政策,即雙軌政策。如提高Fund Rate,但同時進行低量公開市場操作寬鬆政策。我們認為,QE是FED史無前例,極具創意貨幣政策。而未來FED在貨幣正常化手法上,也將不失細膩,再發揮經濟學家貨幣學派創新特質。

值得注意的是,在這一段FED將要提告美元升息前夕,金融與商品市場已風雲變色,全球通貨膨脹及保值投資誘因正消失中:一、原物料價格大跌。二、國際油價跳水。三、商品市場日落西山。四、本文預料,房地產價格將接著下跌。如本文在「該跌的物價為何不趕快跌?」一文所提,以總體經濟理性預期學派(Rational Expectation)理論,其計量經濟模型Lucas(1972)與Robert J.Barro教授認為,貨幣政策對物價影響力,約有延遲一期落後效果。我們根據文獻上的驗證長期樣本實例認定,所謂一期即為一年。本文認為:一、全球消費者物價將在2015年下半年起顯著下跌,而應防範的是,國際金價可能現在此之後,也因預期美元升息期間而進一步退縮;價格波動區間由1,200美元/盎司,落入1,000美元/盎司至1,200美元/盎司間波動。二、當這普世認為,最具代表價值保存商品、與代表通貨膨脹的國際油價,多已樹倒猢孫散;再加上消費者物價顯著下跌後,屆時房地產價格滑落趨勢可能更顯著。因為保值觀念消失、且台灣鎖國自閉老毛病如果又犯,小孩跑到國外去工作求高薪者多,則目前我們所見到之現在每坪數百萬房價榮景,將成為美好歷史回憶。

但台灣房市多頭業者也不必心焦,全球資產價格起落最大關鍵變數不在台灣,能撼動全球經濟金融風險與危機的房地產市場在中國大陸。目前以中國統計局最新資料,2014年11月中國一、二線70大城房地產價格統計彙集:一、新建商品住宅(不含保障性住房)價格中,與上個月相比,70個城市有67個是下跌,其它3個持平。二、而同樣與上個月相比,二手房價格中有58個城市下跌,6個上揚、6個持平,房地產價格持續在降溫中。三、目前此降溫現象並未危及金融體系,但若FED升息預期使美元指數過強,人民幣匯價無法抵擋幾道關鍵匯價,則中國金融投資者在房市資金可能先轉向股市,或已經轉向股市了;而在股市攻過高檔區後,繼而自中國房地產與資本市場撤資。不過本文主觀認為,這一些多是非常不可能會發生現象,因為中國市場經濟內需商機仍然眾多,而且人民銀行的各種寬鬆貨幣政策在握,市場經濟一夕變色機率低。中國國務院在近期經濟工作會議中,將2015年經濟成長率,預估值拉低至年率7.1%,應已隱藏全中國房地產價格降溫風險。

圖五:美元兌換人民幣周曲線圖,鉅亨網首頁

伍、結論:表達升息風險的兩種指標:美國十年期債與美元指數!

本文認為,南韓政府的積極態度與其金融市場波動,代表全球新興市場,是否會受2015年4月美國FED升息預期負面效果影響;它包括南韓匯、債及股市。南韓這些市場如果發生變故,則其它再強新興國家也無法置身事外;而當全球新興國家若因此發生Herding 蝴蝶效應,則始作俑者美國也會受波及。而做為一位金融投資者,如何持續觀察與判斷這些風險?

本文認為,可簡化釘住兩項金融指標即可,即為「美元指數」與「美國十年期公債」。我們認為:一、如果美元指數續強,且美國十年期債殖利率下滑,公債價格上揚;則代表貨幣市場資金趨於風險趨避(Risk Averters)。新興國家匯與股市可能趨於下跌,而外匯市場將出現程度不一波動,金價可能跌勢更家會下跌、遠離1,200美元/盎司。油價北海布侖特原油,則會跌破54.6美元/桶。二、如果美元指數不若預期強勢,則美十年期債券殖利率大跌機率降低,則新興國家股匯、市危機風險機率也會降低。

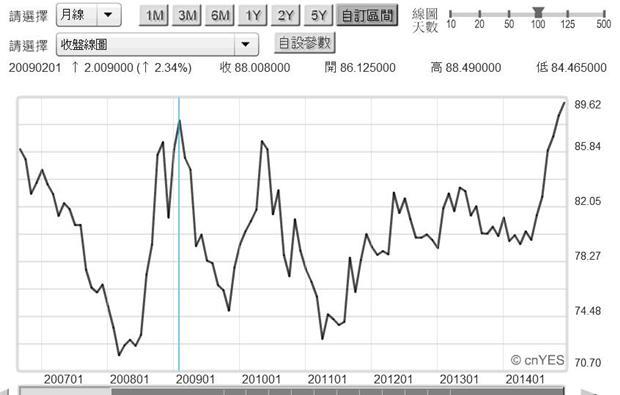

圖六:美元指數月曲線圖,鉅亨網首頁

本文目前認為,影響這些變動、在這期間最大動態變數是:2015年初ECB將進行的QE政策,力道是否足夠?它能與像FED一樣神勇?歐元QE對歐元區所有高失業率國家多會有改善效果?並且多能協著歐洲主要股市再登高點?尤其是以德國法蘭克福股價指數為指標,是否能再站穩10,000點?如果這方面發展多是肯定的,則美元指數強化趨勢會趨緩,若不能則ECB的QE政策只會強化美元指數,最後造成金融市場混亂!

依ECB的歐元QE推出政策時間點;最後本文認為,美元指數轉強最大風險在2014年底與2015年第一季,即ECB將推出歐元QE政策之前。歐元兌換美元在「美元指數」中佔最大權重,因此ECB的QE政策必然推漲美元指數。由此本文也預估,國際金價與原物料及油價底部區,可能會落在美元指數最強之際,也就是2014年12月底與2015年第一季!(提醒:本文為財金研究專業分享,對全球金融商品之觀點為研究成果,絕非投資建議;機構研究及個人投資請自行決策。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇