鉅亨網新聞中心

摘要:

本報告的操作規則是在550-650區間做多豆油與棕櫚油價差,即多豆油空棕櫚油,目標位上看750-850。

操作依據:

1、供給端:豆油進口大幅減少,棕櫚油進口增加;

2、需求端:豆棕價差較少,豆油需求明顯好於棕櫚油;

3、綜合:未來三個月,豆油去庫存,棕櫚油庫存小幅增加。

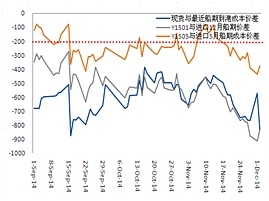

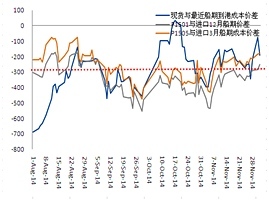

一、豆油供給相對較少,棕櫚油進口逐漸增加

| 圖1: 進口豆油內外價差(元/噸) | 圖2: 進口棕櫚油內外價差(元/噸) |

|

|

10月份以來,棕櫚油內外倒掛大幅縮窄,目前12-4月船期進口棕櫚油成本對應到盤面倒掛150-200左右,算上遠期信用證帶來的收益,進口有利潤,國內進口意愿極強,預計進口量增加明顯。11-12月國內棕櫚油到港可能接近95萬噸左右。不過由於融資商退出,14/15年度整體進口量是低於上個年度。

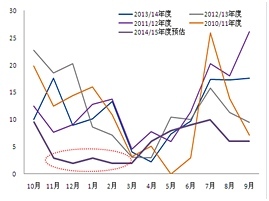

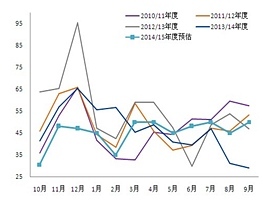

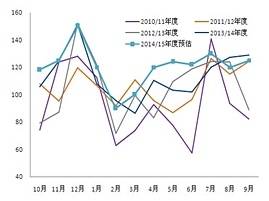

| 圖3: 豆油月度進口量統計及預估(萬噸) | 圖4: 棕櫚油月度進口量統計及預估(萬噸) |

|

|

二、豆油需求旺盛,棕櫚油消費轉淡

10月,我國豆油消費量為118萬噸,同比增加11.73%。豆油需求良好,因價格處於低位刺激需求。結合季節性因素,預計11、12、1月豆油消費依舊旺盛。

10月,我國棕櫚油消費量為50萬噸,同比減少2.86%。不過進入11月后,棕櫚油需求下滑明顯,因豆棕油價差過低,豆油擠壓棕櫚油消費所致。從監測的日成交數據來看,預計棕櫚油消費下滑明顯。

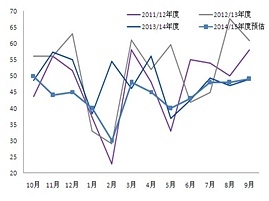

| 圖5:豆油月度消費量統計及預估(萬噸) | 圖6:棕櫚油月度消費量統計及預估(萬噸) |

|

|

三、油廠開工率將回升,豆粕未來供給充足

| 表1:中國豆油供需平衡表 | 表2:中國棕櫚油供需平衡表 |

|

|

結合供需來看:年前我國豆油需求旺盛,而供給偏少(因進口量大幅減少且壓榨持平去年同期),因此目前豆油呈現明顯的去庫存態勢,直到明年3月份左右,下滑至75萬噸左右,此后開始回升。

而對棕櫚油來看:11、12月棕櫚油進口回升,略高於消費量,庫存穩中小升,不過維持相對低位;進入15年,庫存開始明顯回升,三季度庫存基本維持不變。

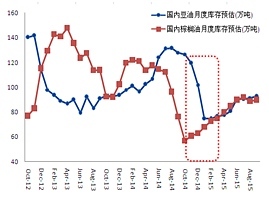

| 圖7:豆油與棕櫚油庫存統計(萬噸) | 圖8:豆油與棕櫚油月度庫存預估(萬噸) |

|

|

綜合來看:目前國內豆油庫存在逐步下滑,棕櫚油庫存開始小幅回升,這種趨勢將持續至明年3月份(見圖,因此豆油和棕櫚油價差有望擴大。

五、后期展望及操作規則

按照上述分析得到的結論,進而制定以下規則。操作方案設計如下:

1.交易對象:y1505/p1505;

2.交易方向:多y1505-空p1505;

3.進場價差:分三批在550、580、650元/噸買入;

4.資金管理:每次入場資金用量15%,共計45%;

5.止盈(目標)價位:當價差上漲到750-850元/噸時應考慮分批平倉離場。

6.止損方案:價差跌破500,則止損一半,跌破450,全部離場。

7.持有周期:根據流動性需求,適時調整持倉頭寸及合約。

可能存在的風險因素:發生厄爾尼諾現象,使得做多資金涌入棕櫚油。

上一篇

下一篇