晨星2014年第4季股票市場展望

鉅亨台北資料中心

股票價格已充分反映其估值,長期來看,股票表現將超越債券或現金

股票能為投資人創造獲利的方式有下列三種: (1)股息;(2)股價相對股票內含價值出現上漲;(3)股票內含價值增長。

前兩種方式在未來較難進一步為投資人帶來更多的報酬。目前美國S&P 500指數的股息收益率約為2%,雖然低於長期歷史平均,但在過去10年內,這樣的收益率水平相當常見。目前在晨星研究範疇內的所有股票中,股價中位數相對公平價值出現了3%的溢價,這意味著大部分股票的價格已充分反映其估值。此外,在這個範疇裡,僅有10檔股票具有晨星5顆星的星等評級,且其中僅有4檔股票具有狹窄的護城河,並且沒有任何一檔股票具有寬廣的護城河。

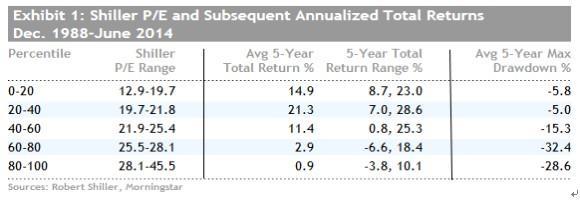

從Shiller本益比的角度觀察(Shiller本益比使用通貨膨脹調整後的10 年平均實質盈餘作為分母),「股票價格已充分反映其估值」的觀點亦能得到印證。目前整體股市的Shiller本益比為26.5。在歷史上這麼高水平的Shiller本益比僅出現過3次,分別在1929年股市崩盤前、2002至2002年網路泡沫前,以及2008年至2009年金融海嘯前的期間。根據表一所示,歷史上,Shiller本益比在高於25的情況下,接下來5年股票的總報酬率會相當差,且股市大幅下滑的風險也會升高。

不過,這並不意味著未來股市必定會崩盤,或者股票會失去投資吸引力。首先,儘管股市整體被小幅高估,但在未來幾年內,股票市場仍有創造強勁報酬的可能性。舉例來說,在1996年至2003年之間,Shiller本益比便持續處於與目前相近似的水平。儘管這段期間正是市場出現泡沫的開端,但泡沫會持續膨脹數年之後才開始下跌。

第二,證券評價水平會隨著時間而產生大幅變動,況且,過去的狀況並不一定能夠精確預測未來。舉例來說,在1889年到1988年的100年內,Shiller本益比的中位數為14.1。然而,在1988之後約25年內,Shiller本益比的中位數則變成23.5,較先前的100年高出三分之二。如果投資人必須等待Shiller本益比回復至長期歷史平均水平,那麼這25年內都不需要投資股票了! 此外,目前長期利率持續低於歷史平均水平,倘若這樣低利的環境能夠持續下去,偏高的股市證券評價水平也就並非是異常的現象。

最後,我們所不能忽略的是股票的第三個獲利來源: 內含價值的增長。事實上,股票的公平價值並非固定不變的。隨著獲利、股息、現金流量的增加,企業本身的內含價值通常會跟著上升。隨著企業盈餘的增加,Shiller本益比應會逐步下降。換句話說,企業的內含價值遲早都會趕上或超越當前的股價。倘若投資期間夠長,我們幾乎能夠確定的是,股票的表現將會超越債券與現金,尤其是處於低利的環境當中。

儘管如此,股票投資人對未來的報酬仍不宜作出過高的預期。過去5年股市大幅上漲,主要因為企業盈餘與本益比由金融海嘯時的谷底強勁反彈。然而,目前股市的證券評價水平已經較高,在這樣的情況下,先前股市的大幅漲勢將無法持續下去。長期來看,未來整體股票市場的年化總報酬率較可能會介於5%至10%之間,同時也可能出現大幅度的震盪。

少之又少的投資機會

在晨星研究的全球股票範疇內,我們仍可找尋到少量的投資機會,不過,在當前的市場環境中,投資人需要更加深入挖掘,才能找尋到這些機會。整體而言,我們仍不建議投資人為了找尋大幅折價的股票,而放棄高素質的股票。

今年以來,利率的走勢令投資人大感意外。先前許多市場專家認為,隨著美國聯準會(Fed)削減長期債券收購規模,加上Fed調升短期利率的時點逐漸逼近,利率水平將會呈現穩定的上升趨勢。然而,美國10年期公債殖利率卻由年初的3%下降至今年8月中旬的2.34%。儘管在這之後,美國10年期公債一度回升至2.6%,但這樣的利率水平卻仍低於許多市場專家的預期。

必需性消費品、受管制公用事業、REITs(不動產投資信託)等產業對長期利率的走勢格外敏感,因為這些產業類股的股息率較高、企業成長性較低,與景氣的連結也較低。我們認為這些領域當中所存在的投資機會相對較少。不過,依照各企業間狀況的不同,當中仍有少數企業是不錯的投資標的。

另外,最近幾個月,高動能股票的股價重新出現上漲走勢,但我們仍需提醒投資人對這類型股票應抱持謹慎的態度,我們認為目前市場對於該類型股票看法過於樂觀。不過,當中仍有幾檔增長快速,且股價合理的股票,如Priceline、Congnizant、American Tower、MasterCard等。

最後,目前能源類股是最不受到青睞的產業類股,主要因近期油價表現疲弱,且市場對全球經濟前景感到擔憂(尤其是美國以外的市場)。目前能源類股的股價中位數對晨星的公平價值估計值出現了7%的折價,為折價幅度最大的產業類股。在能源類股當中,我們所看好的股票包括具寬廣經濟護城河的石油服務公司,如Schlumberger、Core Laboratories,以及石油與天然氣生產商,如Tullow Oil、Ultra Petroleum、英國石油公司(BP)等。不過,能源類股對商品價格相當敏感,因此我們的投資論點仍需取決於對石油與天然氣價格預測的精確程度。

(本文由晨星美國撰寫,晨星台灣編譯)

- 【北中南論壇】台股AI熱潮續航力有多強?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇