宏觀多空因素輪流釋放 有色指數波動加劇

鉅亨網新聞中心

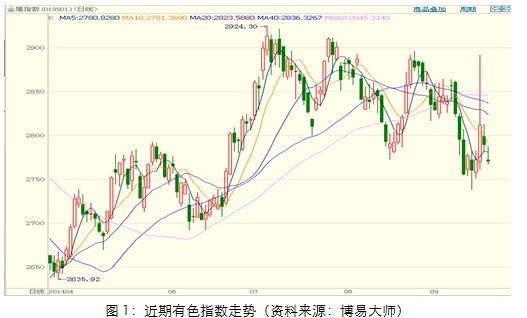

有色指數上周未繼續大幅下挫,整體呈現震盪整理態勢,上周五收於2770.99,較前周小幅回落6.35,跌幅0.23%。但日內波動劇烈,受到宏觀事件的輪番主導。上周初金屬價格延續前周弱勢表現,但上周二晚央行5000億slf操作的訊息,推升內外金屬大幅上漲,但市場對於該訊息並未有進一步樂觀反映,金屬隔日就回歸原先格局。而隨著美聯儲如期縮減qe,並釋放鷹派表述,且加息路徑逐步清晰,受此推動,美元指數維持偏強格局。此外,美國8月新開工數據意外大幅下滑,及中國房價數據疲軟,繼續壓制金屬市場信心。不過蘇格蘭公投結果顯示繼續歸屬於英格蘭,使得短期市場對其政治風險的擔憂結束。總的來看,上周宏觀方面利好利空因素輪流釋放,但均未能形成明顯的趨勢性引導,僅使得短期金屬價格日內波動幅度加大。且由於基本面的差別,金屬間的表現略有分化。

銅:上周銅價日內波動明顯。16日夜盤受央行訊息提振,一度漲停摸高至50920,當日收漲2%。但銅市很快重回弱勢格局,上周最終收於48500附近的位置。銅基本面供需仍有走弱趨勢。8月份我國精銅產量達到68萬噸,同比大幅增加20%,繼續呈現同比增速加快的勢頭。隨著tc/rc費用的高企以及冶煉企業粗煉能力的提高,預計后市精銅產量仍將維持高位。而從需求上,傳統金九消費旺季並沒有呈現。此外,加上美元指數依然強勢,預計短期銅價整體偏弱格局或仍難改變,除非政策上有更多實質利好。另外,目前lme和上期所庫存仍處歷史相對低位,lme注冊倉單集中度依然偏高,也需要關注多頭階段性利用有利因素進行軟逼倉。

鋁:上周滬鋁主力從1411轉移至1412,移倉過程中滬鋁整體表現疲弱,重心繼續下行,不過跌勢較前周有明顯放緩,目前暫時於60日均線處有支撐。lme鋁庫存維持緩慢下滑趨勢,但國內鋁產出增長明顯,8月產出創歷史新高,同比增幅8.8%至203萬噸,目前國內鋁持貨商出貨增加。而滬鋁期限結構顯示出近強遠弱的反向結構,顯示市場對短期鋁價仍不樂觀,預計短期仍將震盪略弱。

鋅:上周滬鋅於16180-16445區間內窄幅震盪,表現相對平穩。基於遠期鋅礦供應趨緊確定性較強的支撐,鋅基本面仍略強於其它金屬,預計滬鋅后期於16000-16200的支撐仍將牢固,短期表現仍有望於強於其它金屬。

鉛:滬鉛上周於13880-14160的低位區間內繼續筑底。由於價格回落至7月份上漲前的水平,下游接貨略有增加。但下游電池業好轉態勢仍不明顯。四季度鉛需求季節性有望好轉,以及滬鉛成本支撐較明顯,故短期鉛價或震盪略強。

短期展望:

本周主要宏觀數據和宏觀事件相對較少,重點關注中國制造業初值數據的表現,而資金面上在上周央行利好政策影響下,季末資金面仍會略緊但或略低於原有預期。不過國慶節前期貨市場資金的可能流出仍需關注。品種上,分化態勢或將延續,銅鋁或仍略弱,鉛鋅或抗跌偏強。基於此,預計有色金屬指數短期以震盪略弱的運行態勢為主,關注下方2700位置的支撐表現。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- AI狂潮下的下一桶金:銅、能源還是黃金?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇