鉅亨網新聞中心

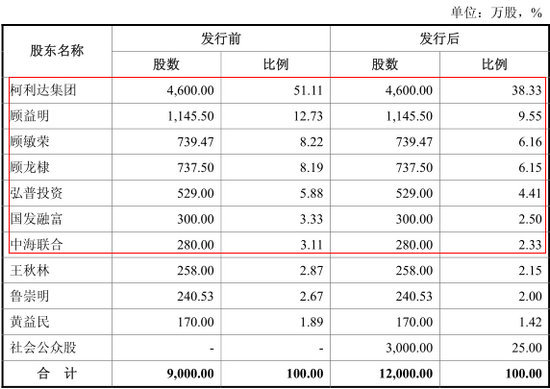

蘇州柯利達裝飾股份有限公司成立於2000年8月28日,注冊資本9000萬元,旗下擁有蘇州柯利達光電(002189,股吧)幕墻有限公司和蘇州承志裝飾有限公司兩個全資子公司。此次,柯利達擬在上海證券交易所主板公開發行新股不超過3000萬股,占發行后總股本的 25%。本次發行不存在老股轉讓的情形,保薦機構為東吳證券(601555,股吧)。

ipo“兄弟檔”

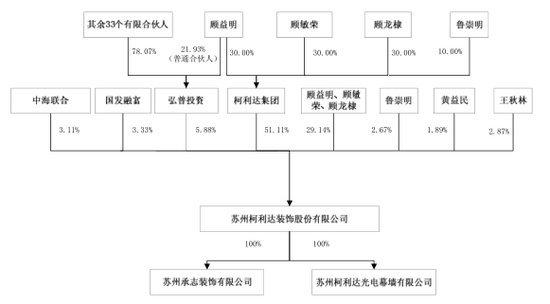

公司外部股權結構圖

前十名股東

本次發行股本情況

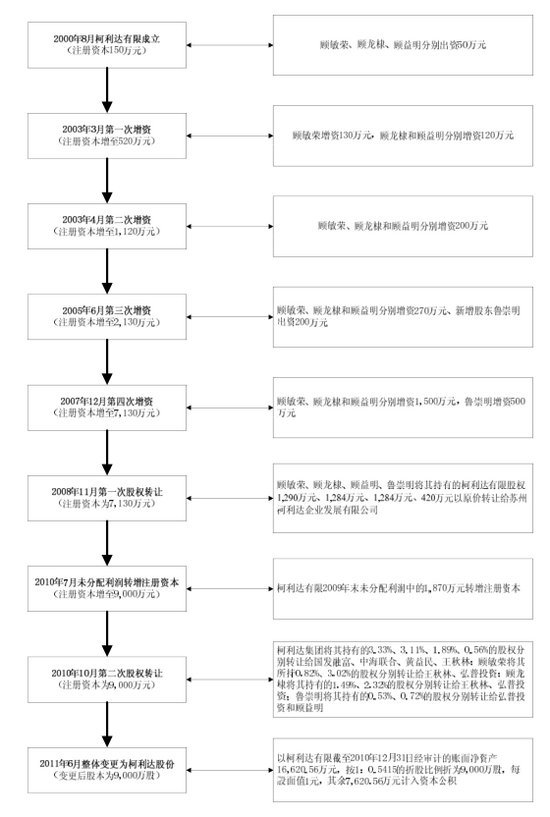

公司股本結構的形成及其變化情況

查閱公司招股說明書發現,公司系由柯利達有限整體變更設立。公司發起人為2家法人股東柯利達集團、中海聯合,2家合伙企業股東弘普投資、國發融富以及6名自然人股東顧益明、顧敏榮、顧龍棣、王秋林、魯崇明、黃益民。公司實際控制人為顧益明、顧敏榮和顧龍棣先生,三人系兄弟關係,合計直接持有公司29.14%的股份,並通過柯利達集團間接控制公司51.11%的股份,同時顧益明先生作為執行事務合伙人通過弘普投資間接控制公司5.88%的股份。

資產負債率居高不下 融資“饑渴”

主要財務指標

長期償債能力

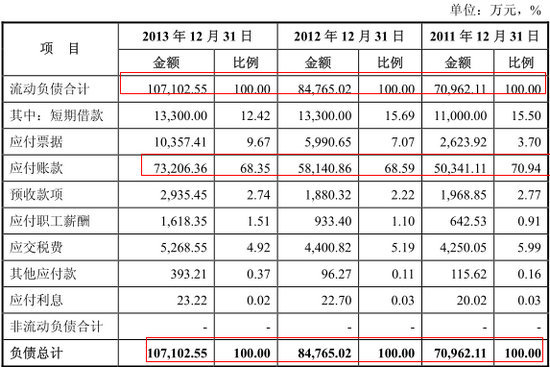

負債結構分析

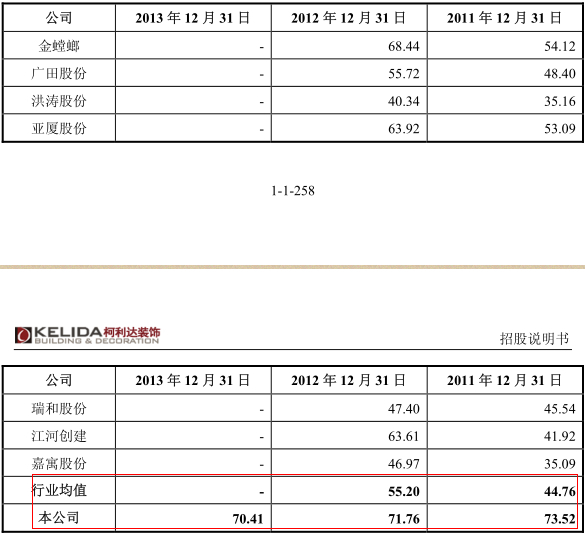

查閱招股說明書發現,柯利達資產負債率已顯著高於同行業平均水平。2013年柯利達資產負債率高達70.41%,高於同期可比上市公司金螳螂(002081,股吧)、洪濤股份(002325,股吧)、亞廈股份(002375,股吧)、瑞和股份(002620,股吧)、廣田股份(002482,股吧)分別為65.30%、47.31%、60.65%、46.32%及56.54%的負債率。

流動比率

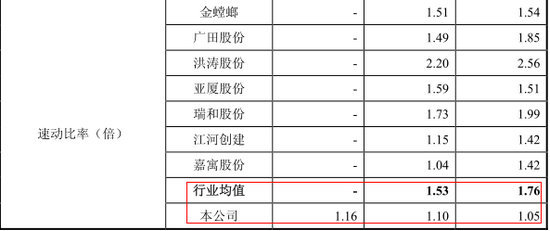

速動比率

據悉,最近三年年末柯利達資產負債率分別為73.52%、71.76%、70.41%。而2011年末和2012年末裝飾行業該項數據的均值分別為44.76%和55.20%。同時,柯利達最近三年的流動比率和速動比率分別為1.19、1.13、1.08和1.16、1.10、1.05,明顯低於同行業上市公司的平均水平。

對此,柯利達在招股說明書中解釋稱,公司負債主要是經營性負債,資產負債率較高不會對公司持續經營產生重大不利影響。

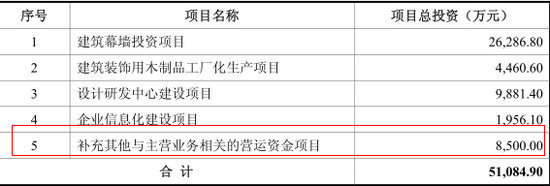

但是,負債率較高已經讓柯利達感覺到了資金成本壓力。招股說明書中募集資金用途中可以看到,公司募投項目中擬用8500萬元補充其他與主營業務相關的營運資金項目,以改善公司資本結構,降低資產負債率和償債風險。

募集資金運用

應收賬款壓頂 業績喜人背后存隱憂

報告期內 公司資產結構具體構成

報告期內,公司承接政府投資項目占公司營業收入及應收賬款的比例情況

應收賬款

應收賬款周轉率

瀏覽柯利達招股書發現,近三年柯利達業績增長相當“喜人”,營業收入從2011年的9.73億元一路攀升至2013年的17.08億元,增幅達到75.54%;凈利潤也從2011年的5768.89萬元增長至2013年的9693.81萬元,增幅為68.04%。

但是,伴隨著業績增長的是應收賬款的一路攀升。招股說明書顯示,2011年末、2012年末、2013年末公司應收賬款凈額分別為5.11億元、6.43億元、9.24億元,占當期營業收入的比例分別為52.54%、56.65%和54.13%。最近三年間其應收賬款周轉率分別為1.82、1.79和1.98。

值得注意的是,近年來受房地產調控影響,房地產及上下游行業增速明顯放緩,而作為產業鏈下游公司,高企的應收賬款或給企業發展帶來一定隱患。

公司在招股說明書中表示,如果宏觀經營環境發生較大變化,或客戶財務狀況發生惡化,公司應收賬款的回收風險將加大,公司業績和生產經營狀況將受到較大影響。

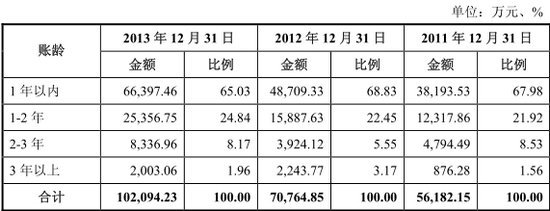

報告期內 公司應收賬款賬齡結構

並且,與同行業上市公司相比,柯利達的應收賬款賬齡整體偏長,2013年末其一年以內的應收賬款占比為65.03%,1~2年內的應收賬款占比達到24.84%。對此,柯利達解釋稱,與公司內外裝業務結構和客戶結構有關,項目完工已確認收入至實際結算付款期限較長造成。

面臨市場區域過於集中

收入地域分布情況

報告期內,發行人簽訂的 500 萬以上的合同數量及金額按業務分類情況

報告期內,公司業務收入主要集中在江蘇省內, 2011 年度、2012 年度和2013年度,公司來源於江蘇省內的業務收入分別為83,549.46 萬元、93,979.18 萬元和135,046.42 萬元,占同期主營業務收入的比例分別為85.91%、82.80%和79.08%。雖然公司近年來先后在全國范圍內設立了10 家分公司和11 個營銷網點,逐步開拓了上海、安徽、福建、山東、遼寧、河北、河南、陜西、江西、四川等區域市場,2011 年至2013 年公司省外業務收入分別為13,701.77 萬元、19,520.97 萬元和35,723.96 萬元,年均復合增長率61.47%。但如果公司不能繼續有效拓展江蘇省外市場,仍將面臨市場區域過於集中的風險。

柯利達ipo風險提示

1、主要原材料價格波動風險

公司使用的原材料主要為鋁材、石材、鋼材、玻璃等。2011 年、2012 年、2013 年公司主要原材料成本占主營業務成本的比例分別為 71.56%、70.21%、66.86%,原材料價格的波動會對公司生產經營產生一定影響。雖然公司大部分施工合同會約定原材料價格波動幅度較大時將相應調整結算價格,但施工期間原材料價格的波動仍然會對公司盈利產生影響

2、運營資金管理的風險

通常情況下,公司與客戶簽訂合同至開工前,向客戶收取合同金額的一部分作為預付工程款,項目開工后按進度收取工程款,項目完工后再保留合同金額的一部分作為質量保證金。隨著行業內無預付款項目的增多,以及客戶可能因竣工結算、審計、付款審批等流程跨度時間長而逾期向公司付款等原因,公司面臨現金流入時間及金額不能完全妥善配合履行付款責任及其他現金流出時間及金額的風險。

3、募集資金投向風險

本次募集資金投向為建筑幕墻投資項目、建筑裝飾用木制品工廠化生產項目、設計研發中心建設項目、企業資訊化建設項目、補充其他與主營業務相關的營運資金項目,均緊密圍繞公司主營業務進行。項目建設投產后,將對公司經營規模的擴大和業績水平的提高、核心競爭力的增強以及發展戰略的實現產生重要影響。公司對投資項目進行了充分的前期可行性研究,對工程建設、設備選型、工藝技術等方案細致遴選,但仍可能存在因工程進度、工程質量、投資成本發生變化而導致的風險;同時,宏觀經濟形勢的變動、目標市場需求的不利變化、新市場開拓不利等因素也可能對項目的投資回報和公司的預期收益產生影響。

4、凈資產收益率下降的風險

本次發行完成后,公司的凈資產規模將大幅增加。由於募集資金投資項目實施需要一定時間,且在項目全部建成投產一段時間后才能達到預計的收益水平,短期內公司凈利潤將難以與凈資產保持同步增長。因此,短期內公司面臨凈資產收益率下降的風險。

5、實際控制人控制不當的風險

本次發行前,公司實際控制人顧益明、顧敏榮和顧龍棣合計直接持有公司29.14%的股份,通過柯利達集團間接控制公司 51.11%的股份,同時顧益明先生作為執行事務合伙人通過弘普投資間接控制公司 5.88%的股份。公司建立了關聯交易回避表決制度、獨立董事制度、監事會制度等規範和優化法人治理結構,但仍可能發生實際控制人利用其控制地位影響公司生產經營的情況。

6、知識產權涉訴的風險

截至 2013 年末,公司在建筑幕墻業務領域擁有發明專利 1 項、實用新型專利 104 項。公司在技術研發及專利申請過程中可能無法完全知悉競爭對手相關技術研發的進展,可能會面臨涉及侵犯專利或其他知識產權訴訟的風險。就相關訴訟作出抗辯的法律和行政程式可能涉及高昂的成本並耗費時間,訴訟的不利裁決也可能導致公司須支付賠償、放棄相關專利或其他知識產權、重新設計產品等,可能對公司的業務、財務狀況和經營業績造成不利影響。

7、經營業績下降風險

公司的經營業績受多種因素的影響,如國家宏觀經濟波動及政策變化、下游行業需求萎縮、行業競爭加劇、經營成本上升、企業快速擴張導致的固定資產及成本費用支出加大等,公司未來經營業績可能出現下降甚至虧損的風險。

8、勞務用工風險

截至 2013 年12月31日,公司擁有子公司2家、分公司10家,在冊員工總數892人。公司分子公司數量、員工人數較多,臨時用工人數也較多,可能出現勞動用工不規範、違規施工作業等違反《勞動法》、《建筑法》相關法規以及施工過程中違反消防安全管理規定等情形。上述違法或違規行為可能導致公司被處罰,從而損害公司品牌及聲譽,對公司業務造成不利影響。

上一篇

下一篇