鉅亨網新聞中心

行情回顧

五一回來收儲結束,滬銅先跌后漲,受進口大增以及對政府救市預期支撐。現貨依然偏緊,但現貨升水有所回落,意味著現貨供應增加。

宏觀環境企穩,暫時缺乏方向性指引本周公布的美國首季經濟成長幾近停滯,帶來了負面影響。耶倫表示極低的通脹水平拖累經濟增長,美聯儲並不急於縮減資產負債表,並稱回到危機前水平需要 5-8 年時間。美聯儲明年上半年升息預期減弱,市場對美元流動性收緊的擔憂放緩,美元暫時保持震盪下行。

而歐元維持利率政策不變,甚至市場對其抱有更寬鬆的預期,也給倫銅帶來一定支撐。

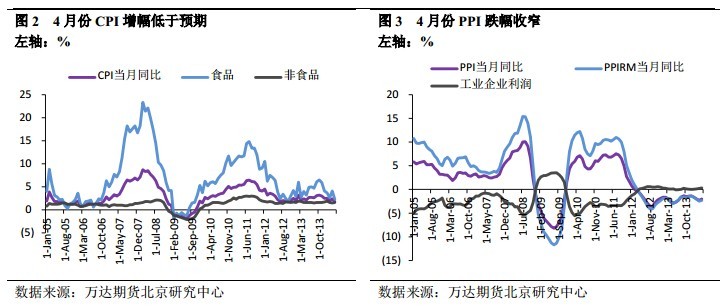

國內方面,4 月 cpi 和 ppi 雙雙降至低於市場預期,反映需求仍然疲弱,經濟增長仍然面臨下行風險。有色金屬 ppi 降幅縮窄,反映出現貨市場緊缺導致的原材料價格相對堅挺。本周央行公開市場操作凈回籠資金 600 億元,低於五一長假凈投放資金 910 億元,市場資金面整體寬裕態勢仍在持續。

當前市場預期到流動性將在未來相當長一段時間內保持寬鬆狀態,不過周小川稱不會輕易采取大規模刺激政策,打消了一部分全面降準的預期。國內宏觀方面缺乏方向性指引,短期數據仍有待觀察,我們判斷下周繼續公布的宏觀數據基本符合市場預期,難以形成重大沖擊。

旺季消費支撐價格,但需求預期不佳

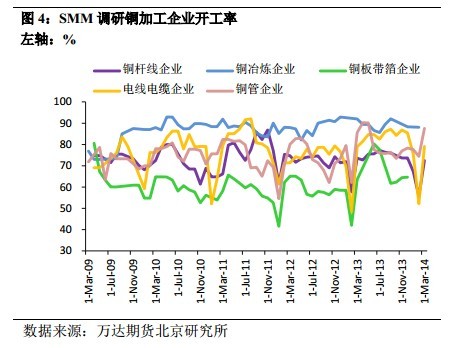

根據 smm 調研,4 月銅線纜企業開工率環比增加 26.91%,銅板帶箔企業開工率環比增加 20%,銅管企業開工率環比增加 13.13%,銅桿線企業開工率環比增加16.92%,旺季消費特征已經充分顯現。同時,由於銅價上漲,精廢價差進一步拉大,導致廢銅需求旺盛,廢銅價格也不斷跟漲,市場成交活躍。

部分貿易商反映,4 月下旬,銅廠派來拉貨的人明顯增多,市場上貨源難尋;勞動節過后,市場狀況有所改變,隨著期銅下跌,廢銅也受牽連。小型銅廠和貿易商因銷售不佳或庫存管理不善,無法繼續運營,但大中型廠家和貿易商都維持正常出貨。

目前現貨市場供應仍然緊張,銅價尚能保持堅挺,但需求預期不佳,市場資金相對寬裕卻沒有出現補庫意愿,企業仍然維持按需采購,說明下游消費難有亮眼表現,且企業對后市銅價不算樂觀。

國儲收銅事件已經告一段落。從時間上來看大概是 1 月和 3 月到4 月之間,規模是合計 50 萬噸,保稅庫采購的 35 萬噸,占收儲的 70%。主要交易對象為銀行在保稅庫的倉單以及冶煉廠交到保稅庫的貨。如果收儲對象是融資違約抵給銀行的倉單,意味著收儲消弭了一部分資金鏈斷裂帶來的融資銅流入市場的風險,近期熱炒的鐵礦石融資料應不會波及到融資銅行為。

總的來說,如果市場上已經有了很強的基本面預期,價格已經形成或即將形成趨勢,那么牛市收儲和熊市拋儲的訊息會造成短暫的超漲或超跌的行情;而如果逆勢拋儲或收儲,則不會產生任何影響。但國儲局和冶煉商聯手操縱市場的情況下還是會有一定影響,畢竟國儲局保護的是冶煉廠的利益。

我們從貿易商處得到證實,冶煉商很多都知道國儲 3-4 月臨時收儲的計劃,故意囤貨不出或賣至保稅庫,反而從現貨市場采購來填補長單的空缺,導致現貨升水一度高達 4 月 28 日的 1450 元/噸,對期貨價格有很強的支撐和拉動作用。

如此之高的升水卻沒能吸引進口銅流入市場形成供應,最主要的原因有兩個,一個是融資銅監管變嚴格,清關緩慢;一個是國儲在保稅庫收銅,截流了部分貨源。冶煉廠和國儲局兩相配合,相當於從貿易商、消費商和投機空頭身上攫取利潤。因現貨價格高於期貨,上期所注冊倉單持續減少,已降至 5239 噸,而 cu1405 合約持倉超過 3萬手,已具備逼倉基礎,預計將重演 1404 合約逼倉行情,然而,從機構調研情況來看,下游需求相對平穩,沒有補庫需求,甚至現貨高升水還抑制采購意愿,因此高升水很難維持。

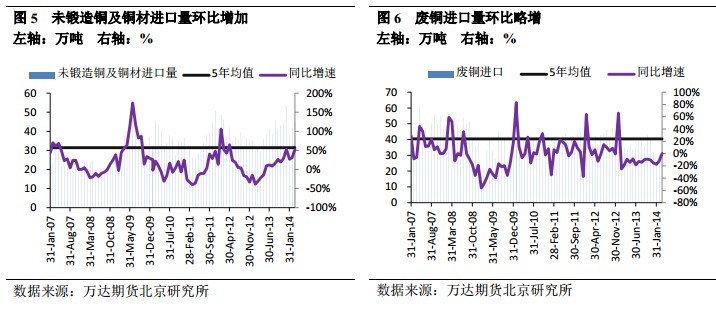

現貨市場滬倫比值繼續修復,進口銅大量涌入市場,加之保值盤流出,現銅供應充裕,換現意愿明顯,現貨升水一路收窄,投機商擇機入市,下游按需接貨,成交活躍度較節前下降,以中間商投機為主。此外,一般旺季在 5 月下旬結束,訂單開始減少,屆時冶煉廠囤的貨仍然要賣到市場上,反而需求還會減少,現貨升水會出現較快回落。前期銅價反彈時離場的空頭正在耐心等待現貨緊張這個故事完結而伺機入場。

所以我們雖然認為前期低點可能是中期底部,但同時認為收儲帶來的反彈行情基本結束,后市持先漲后跌的觀點。

小結與投資規則

4 月 cpi 和 ppi 雙雙降至低於市場預期,反映需求仍然疲弱,經濟增長仍然面臨下行風險。有色金屬 ppi 降幅縮窄,反映出現貨市場緊缺導致的原材料價格相對堅挺。國內宏觀方面缺乏方向性指引,預期數據仍有待觀察,我們判斷下周繼續公布的宏觀數據基本符合市場預期,難以形成重大沖擊。

目前現貨市場供應仍然緊張,銅價尚能保持堅挺,但需求預期不佳,市場資金相對寬裕卻沒有出現補庫意愿,企業仍然維持按需采購,說明下游消費難有亮眼表現,且企業對后市銅價不算樂觀。

從機構調研情況來看,下游需求相對平穩,沒有補庫需求,甚至現貨高升水還抑制采購意愿,因此高升水很難維持。現貨市場滬倫比值繼續修復,進口銅大量涌入市場,加之保值盤流出,現銅供應充裕,換現意愿明顯。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇