最漫長、最崎嶇的最後一哩路

台灣銀行家 2024-06-05 14:51

撰文:陳鴻達

通膨魔獸難馴服 談降息言之過早

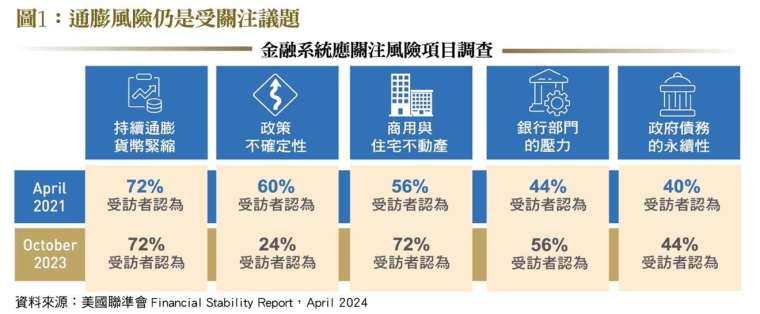

IMF 在 4 月下旬公布的《全球金融穩定報告》(Global Financial Stability Report)指出,馴服這一波通貨膨脹已經到了最後一哩路。但大家若不健忘的話,「最後一哩路」這詞在最近半年來已經出現多次,例如從去年 11 月初歐盟央行執委會委員 Isabel Schnabel 在美國的演講就說這一波通膨已經到了最後一哩路了之後,這半年來,許多重量級人士也都持續發表類似看法。但為何這最後一哩路如此漫長,以至於 4 月美國聯準會發布的「影響金融穩定的重要風險調查」(Survey of Salient Risks to Financial Stability)中,通膨仍然是受訪者最常提到的風險,並且跟半年前一樣都有高達 72% 的受訪者提及。

為何最後一哩路如此漫長?

Isabel Schnabel 在美國演講的內容提到,歐盟這一波通膨的最高峰大約在 2022 年 10 月,接著一路下滑,在 2023 年 10 月,降到 4% 以下,之後好像就黏住了,進展緩慢。將通膨控制 2% 以內的目標好像近在咫尺,但又為何如此漫長?她指出,當初推升通膨快速上升的能源與食物價格已經降下來,但服務與供需帶動的通膨,在下降過程中卻顯得「僵固」(Rigidity)。調查中也發現,通膨上升時帶動薪資成長,但通膨下降後,薪資的成長卻回不去了。也就是服務帶動的通膨消不下去,讓打通膨這條路如此漫長且充滿變數。

新英格蘭銀行的貨幣政策委員 Megan Greene 在今年 4 月表示,「英國在打通膨的最後一哩路上顯得顛簸崎嶇,降息的時間可能會超過我們原先預期。」她指出,疫情之後全球供應鏈的改變,以及為了強化供應鏈韌性而導致成本的增加,使得我們可能需要比過去更高的利率來維持物價的穩定。因為目前全球化趨緩,最終將成為通膨推升的原因之一。

暴力升息隱憂仍存

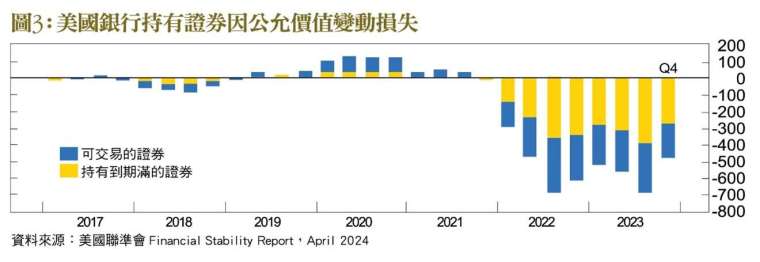

為了抑制這波通膨,美國聯準會可說是採用暴力升息的手段。從 2022 年 3 月 16 日啟動升息以來,聯準會升息 11 次、共 21 碼,利率從 0 到 0.25% 拉升至 5.25 到 5.5%。這過程將通膨怪獸控制住了,但對經濟也是有抑制的副作用,美國一些銀行也因升息造成債券資產縮水,資金成本上升與存款外流而吃足了苦頭。繼去年爆發矽谷銀行等擠兌的風波後,今年 4 月 26 日爆發「第一共和」(Republic First)被監理機關接管,並準備由 Fulton Bank 接手。第一共和銀行股價在 2006 年達到最高峰,每股高達 12.5 美元。即使在今年初每股也有 2 美元,歷經這陣子的跌跌撞撞,最後一日股價下跌 6 成,每股剩下 1 美分。

降息與否的兩難

對於降不降息,有人擔心一旦降息會讓打擊通膨功虧一簣,有人擔心利率過高對經濟與金融的隱憂。現在各界對於降息是有共識,主要分歧點是何時降息。但現在又衍生一個新問題,那就是雖然還未降息,但一些降息的效果已經提前反應。例如 2023 年 11 月聯準會主席鮑爾宣布利率凍漲之後,美國股市便開始預期降息所帶來的紅利。都還未降息,股市就提前反映漲了一大段。但問題是美國的資產價格,不管是股價或是商用不動產價格都處於歷史高檔,早已是金融穩定的隱憂。而幾次預美中關稅大戰一觸即發期降息,撐住這些已經過熱,甚至持續推升這些資產價格,如果真的降息,不就讓股市與房市更加過熱?

以坊間流行的巴菲特指數為例,當一國的股市總市值超過其 GDP 的 120% 時,股市就有點過熱之虞。以今年 4 月底的數據來看,美股總市值已經超過其 GDP 的 180%。至於其他衡量股市是否過熱的指標,例如「總市值與 M2 的比值」與「週期調整本益比」等,目前都來到歷史的相對高點,僅次於千禧年初的網路泡沫時期。雖然這次有 AI 題材支撐,但還是應居高思危。

也就是說,現在聯準會好像陷入「欲寄征衣君不還,不寄征衣君又寒。寄與不寄間,妾身千萬難」的進退失據困境。因此有人說,聯準會應該只有看到就業數據惡化與景氣衰退的跡象時才會降息。若真是如此,真降息時反倒是股市利空的訊號。過去預期降息對股市是利多,但推高股價的同時,也堆疊了風險。降息議題真是詭譎多變。(本文作者為台灣金融研訓院金融研究所資深研究員)

來源:《台灣銀行家》174 期

更多精彩內容請至 《台灣銀行家》

- 掌握全球財經資訊點我下載APP

延伸閱讀

鉅亨號貼文

看更多上一篇

下一篇