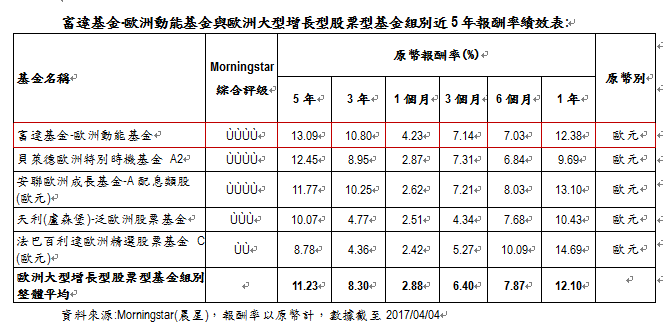

近五年原幣報酬排名第一的歐洲大型增長型股票型基金 (台灣核備銷售)- 富達基金-歐洲動能基金

鉅亨台北資料中心 2017-04-07 15:37

歐元區去年第四季經濟成長 0.4%,今年 2 月份失業率降至 9.5%,並為 2009 年 5 月以來的低點,然 3 月份通膨卻下滑至 1.5%,以至於歐洲央行行長在肯定歐元區持續復甦的同時,亦再次重申將保持資金寬鬆的環境。此外,英國股市持續受惠於英鎊貶值帶來的貿易信心所支撐,有助其表現並未受到英國首相正式啟動脫歐流程的干擾。而歐洲的政治風險,未有利其資金面表現,致使歐股價值水平仍較美股為低,然在美國利率風險升高、川普政策前景疑慮浮現的影響下,歐股資金面表現出現轉機。另方面,去年第四季的歐洲企業業績是近 6 年以來最佳,且獲利優於預期是肇因於銷售增長,而非縮減開支;並在當地經濟數據轉好、企業仍有獲利空間的前提下,市場普遍認為歐股還有表現空間。

富達基金 - 歐洲動能基金經理人 Fabio Riccelli 目前駐在巴西,他於 1999 年加入富達倫敦辦公室,擔任研究分析師一職,開啟他在投資領域的職業生涯,並對醫療科技、非食品類零售產業、科技產業進行研究。他於 2008 年 11 月接手管理此基金,並有近 50 名橫跨不同市值個股與產業的分析師團隊於背後支持輔助。

★投資策略部分:

Fabio Riccelli 是一位具耐心且落實由下到上選股策略的經理人,並鎖定股東總報酬長期能達 10%-15% 的個股,且經理人會廣泛徵詢內部分析師意見,善用富達研究團隊的各方強項,協助挑選標的。Riccelli 重視企業經營的業務能否保持永續成長,並持長期投資的態度,亦樂於投資在價值乘數相對偏高的標的。他亦聚焦於較不易受到外在環境與經濟因素影響、仰賴內部現金流成長動能、有助提高資本回報率,且具長期競爭優勢的標的。

經理人會在個股達到其預測目標,或者標的不再具投資價值之時將其賣出,亦或在其他具吸引力個股的投資契機出現之時,對標的進行轉換調整。此基金的單一持股比重介於 1%-5% 之間,並依據個股的流動性、信心強度、企業風險等因素進行比重配置;規模較大、相對穩定的標的常在投資組合中配置較高的比重。經理人進行由下而上、未受拘束的投資流程,對其選股及產業配置比重有顯著影響,而選股為此基金表現的主要趨動力。

★投資組合方面:

只要經理人認為標的具成長潛力、符合其鎖定的品質特徵,他會考慮降低市值規模的要求。相較於其同組別基金,此基金一度對中小型股持有較高的比重,然隨著在大型股中找到更多投資機會之後,他便漸漸降低對中小型股的配置。經理人較青睞健康護理類股,並持續透過嚴謹的選股流程,避免投資具有高產品線風險的大型健康護理類股,且長期持有諾和諾德 (Novo Nordisk)、賽諾菲(Sanofi)、基立福(Grifols) 等個股。惟經理人對雀巢、聯合利華等大型必須消費性類股較不青睞。截至 2017 年 2 月 28 日止,此基金共持有 50 檔個股;其中,約過半的個股已自 2013 年開始投資,符合經理人長期投資的理念。

截至 2017 年 1 月 31 日止,此基金首要投資國家市場為英國,佔 26.7%;法國居次,佔 24%。產業分佈則以工業為首要佈局產業,佔 27.9%;資訊科技、健康護理則分別為 25.9%、21.7%;且前三大產業配置比重皆高於其對比指數 MSCI Europe 指數的配置比重,前 10 大持股比重亦然。

★基金績效及風險方面:

Riccelli 透過選股流程為此基金表現增加附加價值;也因此,此基金在 2012 年-2016 年之間,報酬表現有 4 年優於其組別平均。即便此基金對中型股票持股部位明顯較高,惟鑒於經理人謹慎的選股流程、標的常持有超過一年以上的原因,此基金得以有出色表現。另外,經理人對個股的信心強度、由下而上的選股方式,均讓此基金表現與其基金組別基準指數 (MSCI Europe Growth 指數)、同組別基金相異。惟在經理人偏好的個股未受到投資市場青睞時,此基金表現便可能受到拖累;舉例來說,賽諾菲(Sanofi)、基立福(Grifols) 等健康護理類股即於 2014 年造成此基金表現落後於其基金組別基準指數。

即便此基金對中型股較為青睞,然其各項風險指標多與其基金組別平均相近或低於其組別平均。截至 2017 年 3 月 31 日止,此基金的上漲獲利比率 (upside capture ratio) 為 102.5,高於該基金組別的平均值 94.5,代表該基金在市場有強勁表現時,報酬率優於同基金組別平均。下跌防禦比率 (downside capture ratio) 為 90.4,低於該基金組別的平均值 96.9,代表該基金在市場下行時,抗跌能力亦遠優於其同組別基金。

◆Morningstar 基金研究評級(Morningstar Analyst RatingTM)

Morningstar 於 2009 年 2 月在歐洲及亞洲市場推出基金質化研究分析,並於 2011 年 11 月正式採用加強版的 Morningstar 基金研究評級,這個加強版的基金研究評級以基金研究員的獨立觀點及分析為基礎,評估基金在計入風險後長期有超越同類型基金及基準指數的能力。Morningstar 基金研究員會依照 Morningstar 基金質化研究中的「五大支柱」(5 Pillars)研究分析基礎,透過對基金的管理團隊 (People)、基金公司(Parent)、投資程序及策略(Process)、報酬表現(Performance) 及基金費用(Price) 等要素進行詳細研究及分析,為基金進行綜合評估,從而為基金訂下一個基金研究評級。

Morningstar 基金研究評級包含三個正面評級、一個中性評級以及一個負面評級。正面評級的部份再加以細分為金、銀、銅三個級別,這 5 個基金研究評級意含如下:

◆正面評級:

◇金:是同類基型金中最突出的選擇,在 Morningstar 基金研究員評價基金的五項要素中皆能取得研究員最高的評價。

◇銀:基金在五項要素中大部份都能展現出優於同類型基金的表現,縱使未必每個項目都能取得最高評價,但在 Morningstar 基金研究員眼中仍然是不錯的選擇。

◇銅:基金不是每項要素都有不錯的表現,但總體來說,各方面能夠互相配合,截長補短,所以研究員對基金的評價仍偏向正面。

◆中性評級:研究員認為,基金一般不會有相當突出的表現,但亦不會大幅落後同類型基金;

◆負面評級:基金最少有一項缺點,會阻礙基金的未來表現,而相對其他同類型基金而言,基金並非投資人優先考慮的選擇。

下一篇