〈鉅亨主筆室〉歐元、人民幣多快掛了?

鉅亨網總主筆 邱志昌博士 2016-12-26 07:21

壹、前言

我央行總裁彭淮南於 2016 年 12 月 22 日,提及歐元貨幣風險;因為使用歐元之歐盟各國,經濟與產業發展結構非常不一致。歐洲央行貨幣政策雖有一致指揮系統,但對歐盟各國經濟刺激卻存在嚴重差異。而當全球各央行已由 QE 貨幣政策轉向財政後,歐盟得提出全盤一致性財政政策?試問在歐洲央行 QE 結束後,歐盟要以何種財政政策、公共支出,刺激全歐元區經濟成長?是學習美國新任總統川普財政政策、全美蓋高鐵?還是學習中國習近平與李克強,擴大內需與「一帶一路」?

貳、歐元這隻全球最肥天鵝歐元會「黑掉嗎」?

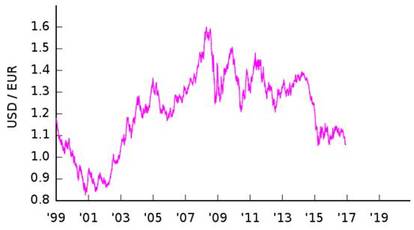

歐元匯率低迷情況由已久,歐元區各國經濟發展與需求之殷切,各國差異與發散程度足以動搖;歐盟各國剛加入歐元,是用自有貨幣兌換歐元固定聯繫。在 1999 年前歐洲央行未將各國貨幣整合,除了用各國的財政與 GDP 規模等為權重,將各國的貨幣固定聯繫到歐元;當初問世初期如圖一,歐元兌換美元匯價約為 1.18 美元兌換 1 歐元。在 2003 年之前歐元匯價,最低曾經下跌到 1 歐元兌換 0.8228 美元。或許是因為目前歐元兌換美元匯價,已淪落到 1.18 美元兌換 1 歐元間,而且在這一段價格區間整理期已久,因此我央行總裁對歐元之完整性,歐元兌換美元匯價跌破,1999 年的 IPO 價格、1 歐元兌換 1.18 美元後,擔心歐元固定聯繫是否可能瓦解?原本各成員國貨幣匯率是否已經動搖。

這有什麼風險?總裁憂慮其來有自;1968 年全球固定匯率制度之崩解,就是因為當時美國聯準會 Fed,已無法對龐大美元貨幣、兌換每盎司約 35 美元黃金承諾,出現黃金不足之「美元危機」。當時國際結算使用美元貨幣,但美元與黃金可直接請求兌換。現在若將歐元區視為一個小小的全世界,則歐元本身與各歐元區國家匯率聯繫問題,就很清楚地浮上檯面、歐元區各國貨幣兌換歐元的價值大幅減損。歐元區內各國之間的「國際結算」當然使用歐元,而當今歐元匯價貶值式微,不就宛如 1968 年代美元危機?因為美元無法再以貨幣兌現黃金,因此原本獨大美元只好轉為 SDR 多種準備貨幣,並且全球各國兌換美元貨幣匯率制度,由「固定」轉為「浮動」匯率。這種轉變只要追問,為何在 40 年前,新台幣兌換美元是 40 元兌換 1 美元;而現在是為浮動匯率即可理解。

全球固定匯率制度的瓦解,當時是因為美元不爭氣。嚴格而言美元成為全球唯一準備貨幣,期間也只有短短 30 年不到;從 1944 年二次大戰將結束前的「布列敦森林會議」,到 1967 年 IMF 擴大準備貨幣種類為 SDR、及到 1971 年美元切斷與黃金直接兌換為止。如果將美元當時崩潰情況視為今日之歐元?而暫且將世界縮小為只有歐盟?那歐盟各國貨幣對上歐元,不就等同 1967 年、當時全球各國貨幣對上美元?歐元對美元兌換匯率瓦解,不啻當時美元兌換黃金之無助?如圖二,歐元是由加入與使用歐元,歐元區各國以固定匯價聯繫組成。而現在歐元的孱弱與當時美元一樣;如此歐元區各國貨幣匯率,莫非也要與當時美元一樣、由固定轉為浮動匯率制度?如果荷蘭、芬蘭與德國等等原本自有貨幣,多要與歐元浮動兌換?那無異於歐元崩潰?

近期歐元與美元匯價頻頻趨於平價,1 歐元兌換 1 美元時代可能來臨;而在這個變遷過程中可能引發金融風險。央行總裁提到,在反全球化趨勢潮流下,台灣經濟全球化程度約 67% 以上;未來反全球化對台灣經濟打擊顯著。一個人要好好過完一生真不容易,每天多有雞毛蒜皮麻煩事;不是又與哪一個同事槓上了,吃太少不行、吃太多也要減肥。目前歐元匯價使歐盟多數各國不爽時,但歐元國家多已忘記 2008 年,歐元區空前繁榮過。人可共患難、但很難共享樂;家族富有後、常有爭家產事。國與國之間則相反,可共享樂不能共安貧;忌妒與仇富心態油生;匈奴大戰漢朝、伊拉克要攻打科威特多是如此;掠奪經濟資源。1999 年歐元一統歐盟、經濟快速成長,但樂極生悲後、歐元現在卻成為過街老鼠;雖然有「動保法」規定,但每個南歐國家多想棄之而後快,歐元由 2007 年的淑女當今儼如棄婦。

叁、人民幣與歐元誰會先「蹦蹦啷」?

除了歐元孱弱外、人民幣近期也直落落。清理理財商品外,中國金融監理單位也計畫在 2017 年初,開始清理「表外理財商品」。所謂「表外」指是除了金融業的「資產負債表」以外,債權與債務商品憑證。在金融業資產負債表中,負債是指對外吸收存款,而放款則是對外債權。假設金融機構 (稱為甲方),將 100 億人民幣存款放款給貸款人後,將此一債權包裝為債權憑證,轉售給另外一家資產收購公司 (稱為乙方),迅速將 100 億人民幣回收。在回收 100 億人民幣後,甲方又將其進行放款行為,又將債權憑證賣給丙方;如此不斷巡迴運作。於是除原本這 100 億人民幣的放款行為,就成為一種財務報表之外見不到的多次融資;這目前已經成為國大陸金融業風險。因為持有債權憑證乙方,將憑證散賣出去時、多包裝為理財商品名號;有的保證一年 5%、有的 6% 等等多有。但若一旦借款的企業出現違約風險,則該種憑證價格也會被迅速拖累,結果原本只有 100 億人民幣放款所造成的違約風險,不知道會成為幾倍槓桿?這使得中國金融監理單位緊張,因為持有債權憑證投資人,如果他在理財商品得不到適當資金回報,當他需要變現時會產生骨牌效應。也就是當理財商品賣不掉後、就變賣其它變現性高的資產;如共同基金、股票甚至房地產等等。如果這種行為成為一種風潮 Herding,則將形成金融系統性風險。這也是為何中國金監局,對表外理財商品早已開始加速清理,因為 100 億人民幣會滾出多少?表外融資的固定收益債權憑證?可能連甲方多已眼花繚亂了。

根據中國人民銀行近期正在執行,「宏觀審慎評估體系」MPA(Macro Prudential Assessment),理財商品已經被金融監管單位,視為廣義的放款行為。MPA 是由人民銀行「差別準備金動態條整機制」所升級的一種管理機制,依據中國人民銀行行長助理張曉慧撰寫的書面報告,MPA 系統包括資本與槓桿、資產負債、資金流動程度、資產品質質量、跨境融資情況與信貸政策等項目。以這些項目引導金融機構加強其自我管理與自律。在 MPA 管理制度中包含廣義信貸,如債券投資、股權及其它投資、買入返售資產等。由於金融財務工程創新,中國金融機構資產與負債類型趨於多元變化,人行統計目前中國金融機構的債券投資、股權與其它投資這幾項已經占有,全部金融機構 1/4 的運用資金;因此金融監管範圍必需擴大,以防範衍生性風險發生。MPA 最主要是運用國際清算銀行 BASELL III 規範;在國際清算銀行管理概念中,資本是風險最後一道防線,因此一家金融機構如放款越多,則其所需要的對應資本就要越大。融資行為會為銀行帶來利差、或是手續費收入,但過度擴張則需要增加資本以對應風險。在 BASELL 精神中,通常將融資行為分類為 Tier I、Tier II、Tier III、及 Tier IV 等。風險等級越高的投資,其需要「對應的資本」也會較多;例如金融機構投資於期貨資金為 100 億人民幣,則其對應資本可能需要 250 億人民幣以上。而如果是投資債券,則它的風險等級最低,100 億人民幣債券的投資,可能只需要 70 億人民幣資本去對應就夠;但如果銀行投資於理財商品如乙方,則其對應的資本可能就以衍生性金融商品論了。換言之,人行的 MPA 制度是將所有理財商品風險刻意放大,而要求以充足的資本去防範風險。

肆、結論:看歐元先黑掉、還是中國信貸危機先報到?

金融業是以吸收存款或保險金,之後再充份運用這些資金轉投資,以賺取利差或是投資收益。因此如果存放款規模越大,則在可控的違約機率下,能夠獲取的利差越大。或是如果投資於有價證券、房地產、股票的價差越多,則獲利程度將更顯著。因為金融業本身就是吸金行業,因此除非有特殊情況,否則不能發行該公司的公司債。對金融業甲方而言,理財商品目的在於加速債權兌現,而對乙方而言則是為賺取債權的價差。而對持有機構或是投資者,則是有保證收益率可取;這種商品運行邏輯,其實就類似引爆 2008 年金融風暴的連動債;只不過當時歐美國家所連動的標的是房地產,而現在中國金融界的理財商品,期連動的可能就是企業債權。其實這種在中國大陸發行的理財商品,也被推銷到台灣來。一般多是台灣金融從業人員,由大陸回來招募投資人投資;他們當時多以人民幣是強勢貨幣,而且付息優於台灣定存為訴求,而持有期間大多在 5 年以上。如果這些理財商品是發行於 2015 年初,每年標榜付息為 5%;則由 2015 年到現在的累積報酬率,也可能只有 5%;因為人民幣顯著貶值、價差被匯差吃掉了。投資過海外共同基金投資人應多有一種經驗,就是該國股市大漲、但是匯率也大貶值,結果投資報酬反變為虧損。5% 的貶值比率是為可控,但是如果貶值的幅度超過 7%,將會使不少外部進來的投資血本無歸。

對人民銀行而言,目前正進行金融風暴引信拆除工程的還有「影子銀行」Shadow Banking System。這是指銀行貸款被加工為有價證券,交易到資本市場中;以投資方式包裝貸款行為的金融機構多是「影子銀行」。依據智庫百科紀載,包含貨幣市場基金、對沖基金與投資銀行等,這種複雜的操作商品也被稱為「平行銀行系統」;它們多有擴大銀行資產與負債功能,使資產與負債呈現擴散式發展。2008 年歐美「次級房貸危機」之痛就是這種商品,連結到有價證券的房產價格最後大跌、債務人無法付息還本,而與此連結的理財商品價格也大跌;而之後因為無法迅速釐清這其中、盤根錯節複雜債權與債務關係,終於引發金融風暴。這次強勢美元所帶來的資金流竄,引發的不平衡與傾斜已使歐元、與人民幣兌換美元接近失控貶值,全球的貨幣匯率價格機能是否能及時發揮該有機能?這會成為 2017 年經濟與金融市場的首要隱憂!

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 美國企業扮創新推手 美股依然獨占鰲頭?

- 掌握全球財經資訊點我下載APP

上一篇

下一篇