債券為何會出現負殖利率?

鉅亨台北資料中心 2016-10-04 16:16

作者:Eric Jacobson

除了美國傳統政府公債之外 (部分抗通膨債券出現負利率),眾多已開發國家的債券市場普遍處於負利率的環境。負利率對全球經濟成長、金融業與投資人行為等的長期影響已引發熱烈討論。然而,當各金融媒體廣泛的對大量全球公債處於負殖利率現象熱烈討論之時,甚少媒體解釋負利率是如何產生、實務上是如何運作的。

市場人士提到,持有負殖利率債券之投資人,等同支付他人持有投資人的標的物;不過,這到底是如何運作的呢?儘管債券相關的計算並非簡明易懂,然簡單來說,如果投資人以 1,000 美元申購一檔傳統式債券,且該債券每年支付 10% 的利息,而投資人在債券到期之後,也能拿回 1,000 美元的本金,顯而易見的是,投資人會因此獲利。不過,在債券固定支付利息的前提下,怎麼會有投資損失呢?

對債券投資入門者來說,要謹記債券票面利率 (利息)、債券到期收益率二者之間有相當大的差異。債券票面利率簡明地反映相對的債券面值,也就是債券發行人必須於投資期間償付的利息,然債券票面利率未能反映整體的債券投資報酬。債券到期收益率則是將投資資本、投資收入及投資人於到期日能領回的總額納入考量之後,輔助投資人初步預估年化總報酬。前述各項要素都至為關鍵,因為投資人事先支付的投資本金大於或小於債券的發行面值,對到期收益率會有相當的影響,並進而影響到最終的總報酬。

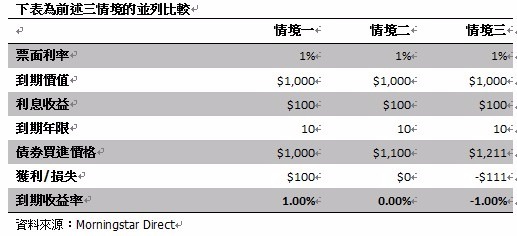

接下來,我們將透過簡單假設的公債說明。假設有一檔票面利率為 1%,且尚有 10 年才到期的美國政府公債 (情境一),且該檔債券於市場上交易的到期收益率為 1%,那麼該檔債券價格應為 1,000 美元 (制式傳統債券的面值)。如果市場利率下降至零 (情境二),情境一的債券價格會如何變化呢?再次強調,於此舉例使用的是同檔債券,並會支付利息、且於到期日之時,同樣能拿回 1,000 美元。在其他條件皆一致的情況下,利息會隨之上升。事實上,如果投資人欲在市場利率為零之時買進該檔債券,債券價格將上升至 1,100 美元。換句話說,投資人必須額外付出 100 美元才能買到該債券。

一旦債券出現負利率,債券相關的計算將隨之複雜化。事實上,單是負利率的想法就足以讓人摸不著頭緒,甚至微軟試算表的設計也認為負利率不會發生,乃至於試算表無法進行債券負利率的運算。儘管專業債券運算工具有助於大致算出到期收益率為負 1% 的債券價格,然債券價格到了一定水平之後,最終領回之債券本金與利息總合仍然會產生損失,以反映經年化後的到期殖利率為負 1% 之情況 (情境三)。換句話說,如果市場交易的利率下降至負 1%,我們前述假設具有 1% 票面利率的 10 年期公債,相較於其面值,必須要有 211 美元的溢價,才足以說服賣方同意賣出。

◆債券為何會出現負殖利率?

上述舉例旨在闡示次級市場如何對已發行債券進行交易。不過,投資人可能對政府會如何在負利率的環境中建構一檔新的債券抱持疑問。發行負利率債券的政府,並非代表它們希望債券利率為負值,且必須要有投資人想買才行。如此一來,政府常以市場價格為依據,來為新發行的公債訂價。

投資人應能從次級市場的例子中推斷,債券價格為關鍵因素。然而,基本原則仍維持不變,投資債券所付出的本金越多,債券投資的總報酬也會越低。因此,新發行的 10 年期公債為了與市場行情一致,必須以負利率發行,然最快速的方式就是銷售零息債。一些歐洲政府已開始如此進行交易。畢竟,實務上不會有任何人會要求債券持有人將利息還給政府。不過,非如一般在到期日之前以折價方式計價的零息債,能使投資人能從中賺取價差;對零息債所支付的資金大於到期日價值的投資人,會在到期之時領回較少的報酬。並且,利率越低,債券發行價格也會隨之升高。

◆負利率到底為何會發生?

顯而易見地,投資人為何會同意購買負利率債券本身就是難以解釋的複雜問題,不過 Eric Jacobson 認為可歸納為幾點。首先,最不樂見的原因是,受到經濟大幅放緩的拖累而出現的通縮現象。在這樣的環境中,家財萬貫的投資人並不會將財富藏於家中,而是將資金投入安全性資產中。

然而,在目前的環境中,央行的行動具有舉足輕重的份量。當經濟環境蕭條,央行將致力於刺激通膨上升、帶動經濟與就業成長。而其首先使用的工具,即是對商業銀行的隔夜存款收取利息,並達到壓抑短天期利率的目的。且由於市場對此舉措的反應,往往會影響天期較長債券的利率表現。

量化寬鬆則是近年來另一個較大的影響因素。美國已使用過如此的貨幣政策,而歐洲目前正大規模的進行貨幣寬鬆。為達到目的,央行在市場上購買天期較長的債券,並藉由大規模的購債,壓抑債券發行量。央行的購債行動,以及積極宣傳接下來將會購買更多債券的態度,也有助於鼓勵投資人在央行購買債券之前,先行申購並將債券價格向上推升。

(本文由晨星美國撰寫,晨星台灣編譯)

c2016 晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及 (或) 其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研究性質而非任何投資建議;及 (4) 晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。

下一篇