〈鉅亨主筆室〉人民幣國際化V.S.亞洲貨幣整合?

鉅亨網總主筆 邱志昌博士 2014-06-10 08:12

壹、前言

本文比較研究中發現,人民幣已獨自朝向國際化之路。雖然亞元整合,或許也具有類似歐元整合中特殊現象,即外部效益有利於大國;整合後的歐元兌換美元匯率對德國低估,而使德國貿易餘額強勁成長。但中國大陸對日本在2008年,所提出的「亞元」整合興趣缺缺。本文認為,人民幣已經凌駕英鎊與日元,成為全球主要三大貨幣;與美元與歐元並駕齊驅。目前,全球主要貨幣的權重順序是:美元、歐元、人民幣、英鎊與日元。

貳、貨幣的國際地位如何界定?

一國貨幣的重要性,可由國際貨幣基金(IMF)對SDR(特別提款權)的組成權重(Weights)窺見。由此清楚可以見到,國際貨幣地位強弱變遷過程。國際貨幣基金每次董事會,多會檢討SDR權重組成;依據近幾年主要國家「國民生產總額」大小變化,決定SDR組成權重。SDR是一種紙幣,也是一種國際法律上的貨幣,但它並不流通於貨幣市場。

本文參考維基百科資料,由下載資料中發現:一、自1981年至2010年間,美元在SDR權重佔比變化為:42%、40%、39%(1996年至2000年)、45%。二、同一期間英鎊的權重由13%、12%、下降到11%。三、日元佔比下降最大,由13%(1981年至1985年),一度上升到最高峰18%(1996年至1998年);1999年歐元整合成功時,佔比還有18%,但2011年時已被降到9.4%。四、歐元目前佔比約為37.4%。顯然,人民幣崛起已經威脅日元在SDR權重地位,SDR就是國際貨幣金融地位排序,日元極有可能已經落在人民幣之後;圖一,即為本文由網路下載的維基百科圖片。

圖一:國際貨幣基金SDR權重變化,自網路「維基百科」下載

貳、整合型新貨幣的誕生過程?

2013年8月,中國國務院批准中國(上海)自由貿易試驗區(China Shanghai Pilot Free Trade Zone);當年9月29日李克強總理掛牌開始運作。上海自貿區自此起進行「中國金融改革」工程,其中最受矚目兩項政策為,中國貨幣市場利率自由化、與人民幣國際化。一國貨幣如何國際化?「貨幣政策與理論」教科書開宗明義,貨幣必需要有下列三種功能:一、是商業活動交易(Exchange)的計價單位。二、價值交換媒介(Medium)。三、價值儲存(Value Storage)功能。但,對於將要國際化的貨幣,這三項功能只多只是必要條件;充份條件是,此種貨幣在全球各國多可以通用,在任何交易或等值交換中,多可以被接受與兌現。

以實際生活來想像那就是:一、全球多數國家中央銀行多要將它納入準備貨幣(Monetary Base)中。所謂準備貨幣就是,可以將它當為發行本國貨幣的基礎。二、各國廠商從事進出口貿易,在信用狀或是匯款水單上,可以該種貨幣做為支付;買家願意用收取,賣方願意支付此種貨幣。三、貿易雙方國家中央銀行,在雙方結算貿易順、或逆差時,願意以該種貨幣做為結算貨幣。四、全球民眾在各國旅行時,各國商家多願意接受幣。五、在國際金融市場中,可用來做為計算有價證券交易幣。如果一種貨幣能滿足上述五大條件,就是國際化貨幣。

目前全球最通用,所有商業交易多可以接受的貨幣為:黃金與美元。此外部份地區可以再接受的第三種貨幣為:歐元、英鎊及日元。黃金與美元是所有貨幣的「本位」;所有國家貨幣多是透過與美元兌換,再與黃金做價值連繫。目前,全球各國外匯存底,主要不是黃金就是美元、歐元或英鎊;持有美元可在全球各國暢行無阻。歐洲地區因為經過「經濟共同體」整合,因此歐元在歐洲也通行無礙。英鎊由於過去全球殖民歷史關係,屬地多到「日不落」,不少之前屬於大英國協今已獨立的國家,還是繼續使用英鎊為該國準備貨幣。

圖二:金價與美元兌換月曲線圖,鉅亨網指標

目前國際貨幣地位,除黃金與美元外,歐元緊跟在後;歐元在歐盟28個國中暢行無阻。歐盟成立過程應追溯到1952年。當時歐洲六國因為經濟貿易需要,成立歐洲煤鋼共同體;1957年繼而簽署「羅馬條約」;該項條約即被認為是,現在歐盟組織最早推動的依據。1958年此組織發展為「歐洲經濟共同體」,也就是歐洲共同市場、或歐洲自由貿易區。1992年時歐洲共同市場中成員國,經過各成員國公民自決後,各國以公民自決結果簽署「馬斯垂克條約」,成立歐洲聯盟、即歐盟;目前有28個會員國、通用貨幣為歐元。

本文由歐元成立過程研究經驗,判斷中國人民銀行目前進行的人民幣國際化雛形,認為人民幣國際化路徑,已分為三大方向同時進行:一、人民幣離岸結算中心。二、區域經濟整合。三、亞元議題。本文認為,其中以前兩者最積極,後者則中國是消極被動。區域整合需要漫長時間,但也是最紮實路徑(Path)。中國可以歐元為參考;即由歐洲經濟共同體開始,進入關稅同盟,最後才進行區域貨幣統一。

其實在歐元出現前,德國馬克與法國、瑞士的法朗,及現在仍未進入歐元的英鎊等,多是主要國際貨幣。但,歐元一統後,歐元國際貨幣地位、及流動性迅速增高,使歐洲經濟與金融快速發展。歐元貨幣發行權屬於中央銀行,1998年7月1日歐洲央行(ECB)正式成立於德國法蘭克福,開啟歐元誕生之門。次年1999年1月1日,歐元正式在金融市場交易;歐洲各國間開始以歐元為計價單位,銀行間及所有證券交易所交易,自此全部使用歐元。歐元紙幣與硬幣流通,則於2002年1月才開始;而歐元區各國原有貨幣在2007年全數退出。

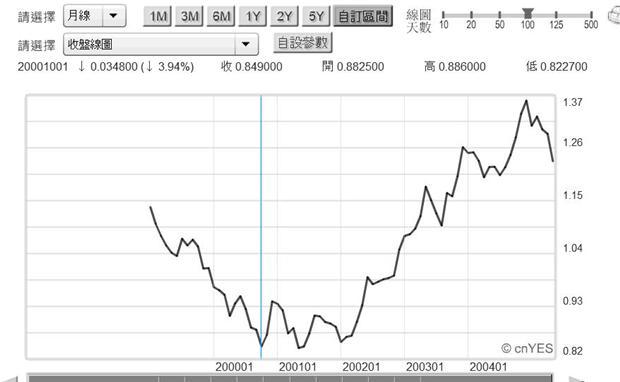

由鉅亨網圖三可見,1999年1月1日歐元開始在國際外匯市場交易,一開盤價格為1.179兌換1美元,當天交易收盤價為1.136兌1美元。由月線圖觀察,歐元至成立以來之波動,歐元正式在外匯市場交易後,呈現下降貶值趨勢,最低時在2000年1月、曾貶到0.8227兌1美元;在2002年7月前,歐元兌換美元還是呈現相對弱勢。起初的波動區間為0.82兌1.37美元;但自2002年7月後,歐元就未曾再貶破1.136兌1美元。在2008年4月時達1.6019兌1美元,兌美元強力升值。以最高與最低值比較,其15年來歐元兌美元波動幅度達94.88%。

圖三:歐元的開始1999年1月1日,鉅亨網首頁

叁、人民幣將成為東南亞國協主要貨幣!

人民幣要成為國際貨幣,應由亞洲國家經濟合作開始。目前最便捷路勁,就是「路過」東南亞國家協會,簡稱為東協(Association of Southeast Asian Nations ,ASEAN)。東南亞國家協會於1961年7月31在曼谷宣佈成立,起始會員國為馬來西亞、菲律賓與泰國三國。當初成立目的在於,加強軍事合作與維持政治中立;亦即是東西方冷戰下防護網。當時成立宗旨為反共產主義擴張、及三國間互相不干涉主權、領土、與內政。

但東協成立不久,1963年馬來西亞與菲律賓,卻為領土主權問題斷交;而馬來西亞也因為新加坡獨立,使該組織無法運作。直到1967年8月,三國再加入印尼與新加坡,五國再度在曼谷共同發表「曼谷宣言」,東南亞國家協會才真正成立。1976年東南亞國協第一次首腦會議,簽定三項條約後啟動組織運作機制。1984年後陸續有汶萊、越南、寮國、柬埔寨等國加入。2007年11月所有會員國,正式在新加坡簽署「東協憲章」,此時組織架構已經完全成形。2004年中國與東協在寮國首都永珍,簽署「經濟合作框架貨貿協議」;2010年中國正式加入成為「東協加一」、即「中國-東協自由貿易區」;開始實行區內物流零關稅制度。另外,該組織也將納入日本與韓國成為「東協加三」;這是目前全球人口數最多的自由貿易區。

東協加三也曾研究過亞洲貨幣統一,並擬以各國國民生產總額為加權權數,做為各國貨幣兌換標準(Convergence Criteria),整合出「亞元」。根據維基百科記載,亞元構想最早由日本提出。日本認為,東協加三共有20多億人口,如果仿歐元方式進行貨幣整合,將可以增加區域內資金流動,對未開發地區投資將有躍進效果。2008年10月全球金融風暴之際,中、日、韓三國財政首長在美國華府協商,研究成立以800億美元資金建立「亞洲共同基金」,以此項基金進一步建立亞元;以求全球貨幣三方鼎立,由歐元、美元與亞元,取得貨幣區域平衡。2010年時,中國、日本與韓國與東協10國簽署貨幣交換協定(Swap),做為亞洲貨幣整合第一步。中、日、韓三國外匯存底雄厚,這800億美元對這三國家多不是問題,如圖Stock Q.org資料顯示,全球外匯存底最多國家,前兩名即為中國、日本;2013年9月中國有3兆7260億美元,中國有1兆2828億美元。韓國也有3,543億美元,在台灣後兩名、排行全球第八。而若以國民生產總額比較,亞洲國家中以中國的金額最大;其次為日本。因此亞元構成權重中,應以人民幣與日元為主要權重。

圖四:全球前20大外匯存底最多國家,圖片由StockQ.org網站下載

肆、全球五大貨幣「國家債務」與「主權信用」互相矛盾!

但亞洲前兩個生產大國,債務很大也多是問題;日本國債已達國民生產毛額241%以上;而中國地方債務金額,也令全球金融投資機構很不放心。本文由2013年6月至今,李克強上台後諸多策略研究,中國正以「金融改革工程」進行「貨幣信用等級」與「國家債務風險」切割,穩定債信評等、並降低債務集體違約風暴:一、2013年6月因美聯準會QE退場宣告,上海貨幣市場發生資金調度困難,隔夜拆款利率上揚;人民銀行並未降息或降存準率,只以逆回購方式放鬆銀根。二、2014年3月4日,太陽能產業「*ST超日」,因已無財力清償8,980萬人民幣公司債利息,成為中國債券市場中第一個公司債違約個案。

但此後,並沒有其它公司出現類似風險,或形成蝴蝶效應(Butterfly Effect)。本文認為,中國證監會對大陸公司債管理,開始也在「自由化」,該倒、可以倒的、就讓它違約!

這種邏輯思維與2014年2月14日,人民幣突然貶值是一樣的。人民幣自2005年7月1日起,至2014年2月13日止,多是只升不貶值。自當日交易大幅貶值後,其波動方向已成為上下雙向。這與「公司債」或「公司貸款」道理一致,當公司債與貸款違約不是系統性風險時,就無骨牌效應、無害於市場發展。人民幣貶值不是因為經常帳大衰退、或是幣值高估;因此貨幣貶值就不是金融風暴。公司債與貸款違約,也是如此。也因此,繼超日公司債而來的4月四川騰中重工聯貸違約案,5月溫州美女成衣大亨「失聯」事件,多已經成為日常便飯。因為它們對其它所有資金借貸中,也多八竿子打不着、沾不上邊。這些已經違約個案,在中國金融貨幣市場往來中已成「意外」。

圖五:中國主權信用等級,鉅亨網金融

伍、結論:人民幣國際化或亞元整合多項複雜金融工程!

其實,如果未來亞洲貨幣發展,是人民幣整合到亞元中;則依歐元整合時德國獲益經驗,亞元應會帶給中國產品較大價格競爭力。亞元對Made in China產品可能會低估,有利於中國經濟成長。但,如果人民幣很快成為全球儲備貨幣,則根據過去美元國際化發展經驗,人民幣將由目前管理浮動(Dirty Floating)制度,走向完全浮動(Full Floating)。至於是亞元或是人民幣何者發展較快?本文認為,以目前中國人民銀行做法,亞元議題並非目前主攻;中國金融監管單位現在所進行的,多是在全球主要金融市場中,建立人民幣結算離岸中心;並且授權在地國發行人民幣計價債券,如貓熊債、點心債、寶島債等等。

舉例,以目前中國證監會所核准的RQFII(人民幣合格境外機構投資)金額為:一、香港2,700億人民幣。二、台灣1,000億人民幣。三、倫敦與巴黎各800億人民幣。四、新加坡500億人民幣;共約5,800億人民幣。以央行統計,2014年4月底台灣人民幣存款已達2,875億,如果可以RQFII身份進入中國大陸投資證券市場,則對中國債券市場國際化將有很大助益。本文由這些發展確信,人民幣的確是朝向自我國際化路線進行;至於日本唱議的亞元,目前並非是中國金融改革工程主要選項。畢竟區域政治與經濟整合,不是部份國家可以強求,它涉及到財政事務統一,與貨幣政策的獨立問題。亞洲個國家的政治制度有天皇制,日本與泰國;有民主政治,台灣與韓國、印度、菲律賓等;有一黨專政,中國與越南等,複雜程度遠大於歐洲。人民幣國際化與亞元貨幣整合,多只能順水推舟、讓它水到渠成!

- 美國企業扮創新推手 美股依然獨占鰲頭?

- 掌握全球財經資訊點我下載APP

上一篇

下一篇