康宏證券:電訊業變革利好聯通 目標價13.3港元

鉅亨網新聞中心

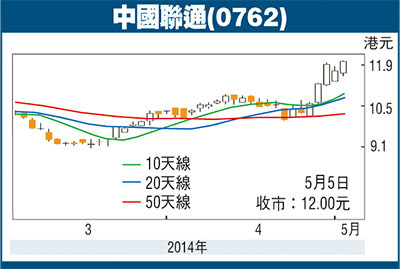

中國聯通

內地電訊業營改增稅制改革方案或於6月實施,預期改革對電訊商盈利的負面影響僅屬短暫性,長遠則可降低稅務開支,有利企業現金流。內地電訊業可望受惠國企改革,其中中國聯通(0762)最有機會引入更多民營資金,前景值得看高一線。

最有機會引入更多民資

截至3月底止,聯通首季純利33.02億元(人民幣,下同),按年大升73.9%;營業額764.71億元,按年升8.32%;ebitda增長18.7%至240億元,占服務收入百分比為37.6%,按年提高2.2個百分點。業績表現佳,主因首季4g業務開展,令移動業務用戶增加871萬戶,3g及4g用戶增幅更達970萬戶。

由今年3月中起,聯通已於全國25個城市開展4g網絡服務,並計劃年底增至300個。初期的4g網絡是td-lte制式,但規模不大,未來聯通的4g版面將以fdd-lte制式為主,在較為完善的3g網絡上部署支援fdd-lte制式。由於fdd-lte相對tdd-lte,無論是在技術成熟度、成本還是在時間上均占據優勢,聯通的網絡優勢可進一步鞏固。

年內arpu可進一步上升

另外,近月內地手機爆發減價戰,亦間接利好電訊股。小米成功出產多部備受好評的智慧手機后,不少企業加入競爭。市傳有手機商即將推出性價比更高的手機,小米的手機或需減價迎戰。倘若減價戰持續,電訊商的手機補貼可減少。另外,更多內地居民使用3g/4g,聯通今年首季arpu已按季回升,年內有望進一步向上。

隨手機補貼占比下降,以及資本開支的有效控制,聯通業績可望加速釋放,有利股價表現。公司現價市盈率21.7倍,在同業中無疑偏貴,但其業務增長潛力備受看好,股價續具上升空間。建議於11.8港元買入(昨天收市12.00港元),目標價13.3港元,止蝕10.9港元。 本欄逢周三刊出 筆者為證監會持牌人

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇